京翰借壳进展:恒立实业拟18亿元全资收购,数据遭质疑

多知网9月16日消息,恒立实业发布公告称,拟收购北京京翰英才教育科技有限公司(以下简称“京翰英才”,即京翰教育)100%股权,预估值为18亿人民币,并签订对赌协议,恒立实业将分四年完成现金支付。京翰英才承诺:2015年度-2018年度,实现的扣非净利润(净利润数额以扣除非经常性损益后为准)分别不低于0.59亿元、1.1亿元、1.38亿元、1.78亿元。

具体支付方式如下:恒立实业发行股份且标的资产交割完毕之日起10个工作日内,向京翰英才支付13亿元;之后京翰英才2016年、2017年、2018年实现对赌预测数据并出具专项审计报告后,恒立实业每年分别支付1.1亿元、1.38亿元、2.52亿元。

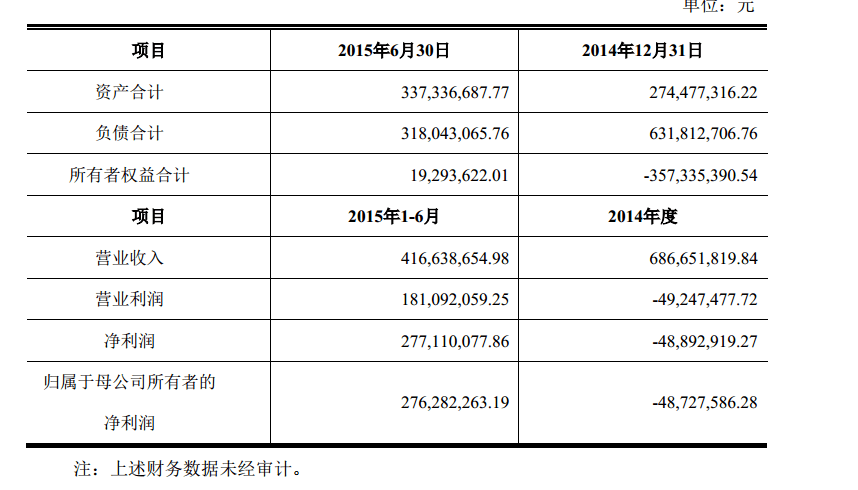

据公告披露的未经审计的财务数据显示:“京翰英才2014年营收为6.867亿元,净亏损为4889万元;2015年1-6月营收为4.166亿元,净利润为2.771亿元。”而京翰英才2013年度的净亏损为8544.1万元。也就是说,按照公布的财务数据,京翰英才在不到一年的时间里,不但扭亏为盈,还实现了66%的净利率。与之形成鲜明对比的是,京翰的主营业务为京翰一对一,一对一行业的利润率普遍在10%上下。

(图为恒立实业公告披露的京翰英才财务数据)

不过需要注意的是,恒立实业发布的《募集资金运用可行性分析》公告还提到:京翰英才于2015年6月将部分亏损的分公司、子公司进行了剥离,将下属优质资产进行整合。利润率提高或和资产剥离有一定关系,但即使剥离掉亏损业务,剩下盈利的分公司主体业务依旧是一对一培训。所以,利润率的反差依然很大。

京翰英才目前的主营业务为一对一业务,即外界熟知的品牌“京翰一对一”、另外还有小班课、特色课(针对艺考、高考复读、自主招生、港澳名校申报)、游学业务等。据股权信息显示,京翰英才目前的两个股东分别是宁波东方亚杰投资管理和宁波东银亚杰投资有限合伙企业,其中宁波东银亚杰持股99%,而这家投资公司成立于2014年9月5日,核准日期为2015年3月19日。

恒立实业本次非公开发行拟募资总额不少于30亿元,除了18亿元用于收购京翰英才外,剩下将投入7亿元用于在湖南省岳阳市修建国际学校,规划占地9万平方米,该国际学校以初、高中生为主,初中部计划招生2800人,高中部计划招生1500人,学生总数4300人,项目投资回收期为6.54年。

另外,恒立实业将投入5亿元用于在线教育B2C平台项目,将建设一个基于移动互联网、面向全国学员的教学预约和课程评价应用软件平台;面向社会开放注册,提供一个学员和老师(包括专职老师、兼职老师、大学生等)1对1教育培训服务平台,项目投资回收期为7.73年。

股权收购框架协议注明:“交易完成后,京翰英才将成为甲方的全资子公司,甲方有权任命京翰英才的董事、监事及高级管理人员。”

然而,恒立实业董事参与表决的9位董事中,有3位投了反对票,1位弃权。其中3位董事反对的原因包括:1、京翰英才资产以及财务数据异常,如2014年利润、2015年中期利润与承诺未来利润相差较大、异常;2、拟收购资产京翰英才的本身的背景材料介绍粗糙,预估价格超过净资产近百倍,缺乏中介机构独立财务报告及有关资产评估依据,该资产的可持续发展缺乏有利证据材料支撑,注入上市公司后对恒立的可持续发展无法判断;3、发行对象共10个,有的成立时间极短,其与公司的现有股东之间是否存在关联存疑;4、募资项目“国际学校建设项目、“在线教育B2C平台”项目过于简单,无实质内容、可靠性存疑;5、京翰英才历史沿革、股权结构变化、经营情况不详细、不充分、不完整,其前期经营业绩真实可靠及后期预测可信度存疑。

因部分董事、监事对本次非公开发行预案存在质疑,恒立实业拟与中介机构对方案作进一步论证,承诺不晚于10月9日前披露最终的非公开发行方案。

公告显示,恒立实业旗下有恒安空调、通达制冷、恒生汽车、恒生汽车、恒旺房地产、汽车零部件、恒通实业六个子公司。恒立实业主要经营活动包括金属材料及制品、超硬材料及制品、电子材料及制品、电源材料及制品、机电产品及设备、政策允许的化工原料、化工产品(不含危险品和监控品)的生产、销售等。

2015年上半年,恒立实业主营业务收入2681.62万元,同比下降20.25%;归属于母公司净亏损1526.22万元,去年同期净亏损1030万元。截止2015年6月30日,公司总资产 3.45亿元,归属于母公司的净资产1.85亿元。报告期亏损的主要原因为公司本部及子公司上海恒安生产基地搬迁后订单减少、销量下降,管理费用增加。(多知网 邱珣)

京翰借壳进展:恒立实业出资额从18亿元降至16.59亿元

京翰借壳进展:恒立实业出资额从18亿元降至16.59亿元 恒立实业易主,与京翰重组事宜扫清内部障碍?

恒立实业易主,与京翰重组事宜扫清内部障碍? 京翰的在线策略:做“跟随者”,等待“共赢”

京翰的在线策略:做“跟随者”,等待“共赢” A股借壳上市正当时,京翰或将装入*ST成城

A股借壳上市正当时,京翰或将装入*ST成城 京翰教育推混合式学习,上线新VI体系去“安博化”

京翰教育推混合式学习,上线新VI体系去“安博化” 京翰教育CEO张勇:正筹备借壳上市

京翰教育CEO张勇:正筹备借壳上市 华图教育欲借壳上市,正与*ST新都洽谈重组

华图教育欲借壳上市,正与*ST新都洽谈重组 华图因重大事项花2500万元购买债权,借壳取得进展?

华图因重大事项花2500万元购买债权,借壳取得进展? 华图借壳上市倒计时,双管齐下“装饰”财报

华图借壳上市倒计时,双管齐下“装饰”财报 为成功借壳上市,易定宏自愿承担*ST新都3.34亿元债务

为成功借壳上市,易定宏自愿承担*ST新都3.34亿元债务

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈  【下周开课】精准获客:如何构建系统性用户增长引擎

【下周开课】精准获客:如何构建系统性用户增长引擎  葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

发表评论