热闹背后,幼儿园与资本又面临着怎样的挑战?

争夺、博弈,这场幼教行业资本盛宴

文|车锦文

幼教资产在资本市场,从未像现在这样受欢迎。一线、二线城市的优秀幼儿园,其持有人先后与地产商、上市公司、基金讨论被收购事宜。还有些幼儿园则可能在一年内被尽职调查好几次。幼教资产的收购中,玩家众多,热闹非凡。

但是,热闹背后,幼儿园与资本又面临着怎样的挑战?

“你的公司净利润还没幼儿园的结余多,要不我收你吧”

作为东南沿海城市的幼儿园园长,肖菲的幼儿园在一年多的时间里被尽职调查3次。而以对幼儿园感兴趣的名义,找上门来参观幼儿园的机构数量更要翻倍。

在这个城市,肖菲有3家幼儿园,其中一家被市里评估为优秀。2000年,她与朋友合伙在当时的社区创办第一家幼儿园。一年后,在园学员数量翻倍。接下来,幼儿园办的规模越来越大。

当有投资方和她第一次谈起“收购”、“尽职调查”时,肖菲的感觉是有些“莫名其妙”。

“一是因为不知道为什么要买我们幼儿园,二是之前从来没有接触过资本,对资本有些恐惧。”肖菲回想起第一次与“资本”接触时,自己的反应。

而这一反应能够代表大部分园长,尤其是因为对资本的未知产生的恐惧。但是,经过与资本频繁接触后,园长们对资本的认识也在提高。

在笔者参加的活动现场,山东省内某二线城市的一位园长讲述了她与资本接触的经历:有一天,一家新三板公司的人找到这位园长。“人家在我们幼儿园门口死活就是不走,说谈谈呗、谈谈呗。后来实在受不了纠缠,我们就问他,你们一年净利润有多少?他说300多万元。”

这位园长一听转身就走,一边走一边说:“这还没有我们幼儿园的结余多,要不我收你吧。”

听完这话,那家新三板公司的人就走了。但找上门的人是越来越多。

同样是这位园长的经历:某投资方在尽职调查过程中,派人把幼儿园的所有制度、课程都拍照,说回去研究。但是走了之后再也没联系过这位园长。

上述的场景是一年多内资本对幼儿园资产追捧的一个缩影。

这是资本第二次叩响幼教产业的大门。

“我1998年创办第一所幼儿园的时候,是在方庄。那个时候幼儿园还很小,有一天两个西装革履的人到幼儿园,说可不可以调查一下。”青苗荟创始人潘险峰回忆道。

经过询问才知道,这两个西装革履的人是一家咨询公司,受到国外基金的委托,调查国内的幼教行业。

为何国外的基金会在当时调查国内幼教产业?这与1997年的一则条例有关。

1997年,国务院颁布《社会力量办学条例》。这个条例,明确了国家鼓励社会力量办学的合法性。

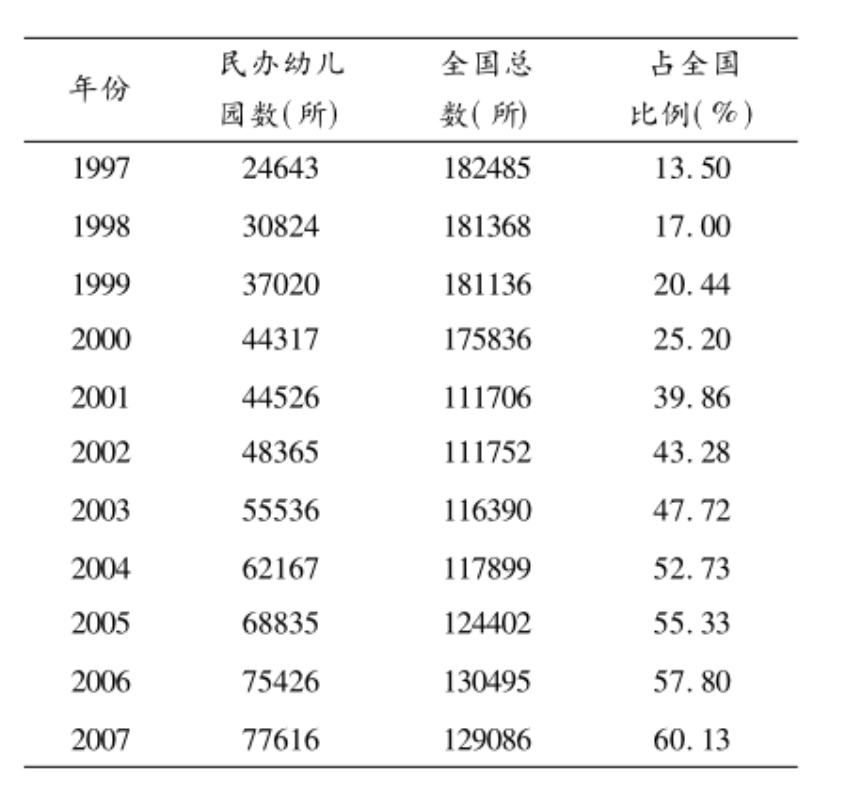

接下来,从1997年-2007年,成为了中国幼教行业发展的“黄金十年”。在这十年内,根据教育部统计的数据,民办幼儿园的数量从占比13%提升到了占比60%。

1997年-2007年,我国民办幼儿园数量及其所占比例:

资本非常敏锐的嗅到,随着该条例的发布,民办教育的发展将迎来爆发。据此,提前委托国内咨询公司调查幼教行业。

这是资本第一次在幼教门口蠢蠢欲动。

相较于十几年前资本在幼教行业门口的徘徊,近几年来,资本的第二次介入明显来的更加猛烈、深入。

同样是收购幼儿园,不同类型投资方,目的有何不同?

说到这一两年,投资方对幼教资产的态度,可以用“抢”来形容。投资方这两年将收购标的首先锁定在了一线城市。因此北、上、广、深四个一线城市的幼儿园已经被“地毯式”搜索过了。

一位不愿实名的基金投资人向多知网描述了一个细节: 前两年,与深圳幼儿园的私营业主谈,他们不知道什么是PE倍数。现在再去跟他们谈,会先让你报一个多少倍PE,这个倍数达到了他们的心理预期,才有可能继续谈。一些好的幼儿园可能经过了好几次的尽职调查,资产持有人私营业主已经很实战化了。

幼儿园资产的持有人经过与资本两年的实战接触,一线城市的幼儿园标的还有,但是心理价位已经起来了。

多知网还了解到,一些上市公司内部有一份“明码标价”的表格,不同城市、不同规模的幼儿园,PE倍数是多少?手里如果有幼儿园,报上来规模,就把PE倍数发给你。

在这些资本中,首先关注幼教资产的就是上市公司。

当时的大背景是,很多上市公司原有的主业发展缓慢,甚至出现了倒退,看不到未来增长空间。所以上市公司需要寻找新的概念或者业务保证其市值。

上述投资人认为,在此之前,教育行业并不很受关注,国内上市公司中以教育为主业的公司数量比较少。因为教育行业回报率低,不像TMT、医疗等行业那样拥有高回报率,而且教育培训行业的特点是预收款,不是确认收入。

但是,目前不论是TMT、医疗还是其他行业,都已经错过了最好的风口。而教育行业受宏观经济波动影响小,现金流充足,这些特点,与以传统行业为主业的上市公司形成互补。

还有一点是,投资教育与投资房产,所体现的企业情怀完全不在一个级别。

在上述因素的综合作用下,上市公司的目光在教育资产上停留。

而上市公司对幼教资产的收购,最引人注目的是威创股份先后以5.2亿元收购红缨教育、8.57亿元收购金色摇篮。两笔交易在资本市场和教育行业都引起了极大的关注。

但是,这些上市公司收购的并不是幼儿园。

尽管在2016年11月,民促法三审稿第十九条规定,民办学校的举办者可以自主选择设立非营利性或者营利性民办学校,但是不得设立实施义务教育的营利性民办学校。修正案自2017年9月1日起施行。

这意味着,在2017年9月1日之前,幼儿园还属于非营利性。非营利性资产是不能装进上市公司的。

以威创股份的两笔交易为例。

在威创股份2015年2月4号发布的公告中称,红缨教育是国内知名的幼儿园一体化系统解决方案提供商,其主营业务是围绕加盟园,全方位为幼儿园提供包括幼儿园教材教具、幼儿园招生服务、幼儿园教师招聘及培训、幼儿园管理等解决方案,未来业务可延伸至幼儿园基础设施设备采购等。

截止至 2014年12月31日,红缨教育共拥有6家直营幼儿园,其中1家正在建设中,1192家连锁加盟园,覆盖国内全部省份,为中国最大幼儿园连 锁加盟品牌。

在拥有大量幼儿园资源的基础上,红缨教育的主要收入来自于对加盟幼儿 园的二次增值服务,截止至2014年12月31日,红缨教育的商品销售收入 8392.51 万元,占比77.27%,加盟服务收入2469.31万元,占22.73%,其他收入0.05万元,占比 0.00%。

威创股份2015年9月8日发布公告拟收购的另一家幼教机构金色摇篮,其主要业务模式包括如下几类:

(1)品牌加盟。品牌加盟主要收入包括品牌加盟费和教材费等。

(2)托管式加盟(品牌加盟+委托管理)。托管式加盟的主要收入包括品牌使用费、招生管理费、教材费、宣传费等。

(3)O2O 社区教育。O2O 社区教育主要有金色摇篮社区早教业务(七彩宝屋)和中国儿童成长网两种形式。

(4)幼儿教育产品销售,包括快速阅读课程、表象训练课程、3D 打印创新课。

金色摇篮的加盟及托管式加盟,本质上是输出知识、管理和品牌。

在2015年9月8日发布的公告中表示,当时金色摇篮拥有 150 多家品牌加盟幼儿园,其中 17 家托管加盟园;拥有 2 所品牌加盟小学、2 所托管式加盟小学;拥有 1 家早教机构、3 家品牌加盟早教机构。

所以,威创股份收购的是两家输出产品和服务的公司。

选择收购幼教服务公司,实现间接控制幼儿园,也是众多上市公司在收购幼教资产的操作手法。

第二类投资方:产业基金

除了上市公司外,还有各种产业基金收购幼儿园。其中又分为财务投资人和战略投资人。作为财务投资人,比较常见的一种情况是先以较低的价格买入幼儿园,经过规范管理后再以较高价格向市场出售。

另一类是以产业资本为主的战略投资人。战略投资人在买入幼儿园后,统一管理,扩大经营规模,并且发展幼儿园上下游业务,以期获取更多的业务收入,提升综合利润率,同时配合资本运作实现产融结合效益最大化。

第三类收购者,则是幼教机构。青苗荟创始人潘险峰曾做过统计,目前国内排名前十的规模最大的直营连锁幼儿园,品牌集中度低。

在潘险峰看来,大多购买幼儿园的幼教机构都拥有相当数量的直营幼儿园和较强的幼儿园管理运营能力,一方面通过并购迅速扩大直营幼儿园的数量;另一方面通过对幼儿园的规范管理和业务提升,在出售时能获得较好的溢价空间。

这是目前收购幼儿园的三类投资者。

热闹背后:幼儿园与资本各有各的挑战

无论是上市公司、还是基金、又或者幼教行业同行,对幼教资产追逐可谓是热闹非凡,但他们有着共同的担忧。

关于幼儿园非营利性向营利性转变的细则。民促法三审稿第十九条规定,民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。就目前而言,各地区的实施细则尚未公布。这就意味着每个地区的政策会不一样。幼儿园资产持有者对未来营利预期不明朗。

关于普惠园政策。这是目前幼儿园从业者和投资人关心的另一个问题。

2010年,《国务院关于当前发展学前教育的若干意见》中提出“普惠性民办园”这一“概念性政策”。据央广新闻报道,2014年2月26日,教育部在北京介绍第二期学前教育三年行动计划,该计划的重点内容是,大力推荐普惠性幼儿园的建设。

2015年12月1日,教育部在北京召开第二期学前教育三年行动计划推进会,教育部副部长刘利民在会上表示:把小区配套幼儿园一律办成公办园或普惠性民办园。农村每个乡镇至少建好一所公办中心幼儿园,大村独立办园、小村联合办园或建分园,建立起以公办园为主的农村学前教育公共服务网络。

在教育部制定的大方向下,全国各地政府纷纷发布政策推进当地普惠性幼儿园的建设。许多地区提出当地公办园和普惠园具体占比。

比如,2016年11月,沈阳发布文件表示:2018年12月底前,普惠性幼儿园在园幼儿数占在园幼儿总数的比例达到75%以上。沈阳研究制定现有公办幼儿园扩增学位、回收小区配套幼儿园、租用适当场所举办公办幼儿园以及购买民办学位等财政支持政策。

无锡市2016年12月2日表示,未来5年每年将新建、改扩建30所幼儿园,到2018年原则上确保为每个有需要的适龄幼儿提供一个公办幼儿园或普惠性民办幼儿园的学额。

长沙市2017年3月17日表示,2017年具体的目标是,公办园和普惠性民办园占全市幼儿园总数的72%,争取到2020年公办幼儿园和普惠性民办幼儿园占幼儿园总数的80%。长沙市教育局还将加大小区配套幼儿园的回收力度,引导民办园提供普惠性服务,不断扩充学位。

上述政策因为各地实际情况不同有所调整,但是不变的是,普惠园数量将越来越多。增加普惠园数量的方式,除了新建之外,只能选择回收民办园。

这对于投资方而言,幼儿园遍布全国各地,可能会有某些地区的幼儿园面临着被政府回收为普惠园的风险。

而随着公办园和普惠园的大量增加,也让民办中小幼儿园面临着巨大的竞争压力。

因为普惠园在办学用地、税收优惠、费用减免、教师培训、职称评定、评先评优、幼儿资助等方面享受着优惠,

正是因为上述原因,很多单体幼儿园在近期选择出售。

而选择出售幼儿园则面临着另外的困扰。

以上文中提到的山东园长为例。她原本的计划是,幼儿园卖出之后,就彻底休息,过退休生活。但是幼儿园到现在还没卖。问及原因时,除了价格没谈拢之外,肖菲最大的顾虑是为跟随自己十几年的老师、正在上课的好几百名学生找个好归宿。

在和资本接触的过程中,想法已经发生了变化:“经过与资本几轮接触,我现在想,既然资本不懂幼儿园,不会管理,不懂课程,那我能不能和资本合作,帮助资本收购幼儿园。”

上市公司、产业资金则面临着,收购了几十家、上百家不同品牌、不同地区、不同理念的幼儿园,如何整合这个大难题。

在这场资本盛宴中,政策困扰尚未完全消除,具体经营和实操层面也面临着很多挑战。资本的介入,会如何影响幼教行业的发展?(多知网 车锦文)