接下来,行业要跳出仅靠投放获客的“漩涡”,打开更多的内生增长渠道。

在线教育投放“内卷化”

来源|多知网

文|王上

图片来源|Pexels

这几年,在线教育对广告似乎是“人无我有,人有我优”的状态,投放价格也随之水涨船高,也预示着获客越来越难。

某在线教育从业者向多知网提到,原本今年预计在线大班课行业整体的获客成本会上涨2倍,没料到最终陡然上升4倍,“非常疯狂”。

在暑期,有抖音团队成员曾晒单庆祝:“猿辅导单日投放超过了3000万元。”这意味着仅3天广告投放就接近1亿元。

对于每家教育公司来说,只要有资金,都会选择加码投放。在某种程度上可以说,在线教育投放“内卷化”。

“内卷化”一词经过人类学家项飚的普及成为网络热词,“内卷化”又译为"过密化",最早出自美国人类学家吉尔茨的《农业内卷化——印度尼西亚的生态变化过程》。吉尔兹提出"农民在人口压力下不断增加水稻种植过程中的劳动投入,以获得较高的产量。然而,劳动的超密集投入并未带来产出的成比例增长,出现了单位劳动边际报酬的递减,即过密化现象。"这种现象叫"内卷化"。

单从在线教育投放的角度来看,用“内卷化”也颇为恰当。

01

K12大班课整体获客成本上涨4倍

寒冬已至,在北京的各地铁站、公交站以及楼宇电梯,各大在线教育公司的广告伴随着季节交替轮番上阵。暑期猿辅导、学而思网校,秋季作业帮和网易有道,冬季作业帮、轻轻教育、斑马AI课、瓜瓜龙以及火花思维……

2020年,在线教育行业正式开启品牌大战,规模之大,前所未有。

与此同时,效果投放并未减弱,各大信息流广告仍然被各在线教育公司占据。

有人笑言:“在线教育拯救了广告行业。”此言不虚,K12在线大班课尤其功不可没。

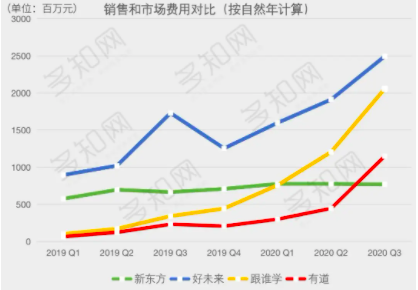

最近,各家上市公司都发布了财报,除了以地面机构为主的新东方外,其余各家市场和销售费用均节节攀升,暑期达到了高峰。

以此前基本很少投放且盈利的跟谁学为例,在第三季度(暑期)的财报能看出些端倪。跟谁学的销售费用,从2019年第三季度的3.404亿元人民币增加到20.558亿元人民币,同比上涨522%。

跟谁学在分析师电话会议中提到,在20.558亿元的市场和销售费用中,用于效果类投放的费用约15亿元,品牌活动费用约5800万, 其余为人工成本、服务器和宽带及其他分摊成本等。

而在大量市场和销售费用下,跟谁学第三季度的收入为19.658亿元,同比增长252.9%;2020年第三季度净亏损为9.325亿元人民币,而2019年第三季度的净利润为190万元人民币。

有道在市场和销售费用上也保持了同样的增长曲线。

很多业内人士也颇为震撼:“本来预估暑期的获客成本会比去年翻2倍,结果翻了4倍,这一下子打乱了原来的投放计划。”

项飚在与澎湃新闻对话时提到:“如果说原来内卷指的是一个重复的,没有竞争的,不能摆脱农耕社会这么一个结构性格局,今天的内卷是一个陀螺式的死循环,我们要不断抽打自己,让自己就这么空转,每天不断地自己动员自己。所以它是一个高度动态的陷阱,所以非常耗能。”

项飚认为,现在的内卷“就是一种不允许失败和退出的竞争”。

反观今天的在线教育,亦然成立。市场投放已经成为内卷化最严重的领域,这也是一场“不允许失败和退出的竞争”。

就像有道CEO周枫在今年11月对多知网所说:“在现在这个市场阶段下,原地踏步就等于掉队,但是你必须要有一个比较健康的增速。”

谁都不愿下牌桌。

02

2022年竞争达到平衡?

这场投放大战真的会一直“卷”下去吗?

跟谁学CEO陈向东在分析师会议中提到:“我们想2021年的竞争仍然是比较激烈的,我想竞争应该会在2022年的时候到一个平衡点。”

也有从业者持有相似观点:“明年,也就是2021年将是转折点。”

大家都希望早点结束投放的战役,假如两年内硝烟不散,只能是行业痛苦的“内耗”,每家都会筋疲力尽,最终资金短缺的公司会被迫下“牌桌”。

其实,对于各家来说,短期争的不是利润,而是“规模”,规模被看成未来的希望。

每家K12在线大班课在投放后的用户规模确实是在扩大的,暑期,学而思网校长期正价班超过290万人次,增长116%;跟谁学K12在线课程正价课付费人次达到114.7万,同比增长140.5%;有道K12付费用户达到49.9万人次,同比增长52%。

再看一级市场的情况,猿辅导给出的暑期正价课用户数据为150万人次,作业帮官宣暑期正价课学员为171万人次。到秋季,猿辅导的正价课付费人次到达了220万的关口。

不过,用户规模还能增长多少?

从教育部统计的数据可以看出,K12学段的总人数约1.9亿人。另有在线大班课从业者预估:1.9亿学生,参培率如果可以继续渗透,头部在线教育公司每家可以有1000万人次。

不过,即便有这样乐观的预估,该从业者也坦言:“投放拉动的增长力度已经到了天花板”。

当下,K12在线大班课的速度仍然会增长,但是对于付费学生人次达到百万级别的公司来说,超高速增长的时代难再现。

03

投放“漩涡”之外的获客之道

投放见顶之后,还有哪些可能性?这也是投资人都普遍关心的问题。

作业帮方面今年秋季透露:“今年作业帮直播课暑期正价班新增学员中,超过67%源于自有流量,外部投放获客的只占33%。而这33%的外采流量即使未能即时转化为学员,也有超过三分之二被作业帮APP所吸引,沉淀为自有用户,可以留待后续转化。”

从上市公司最新的财报会可以看到,分析师们也都问到了“自有流量”,跟谁学提到,“相信每家都会对自有流量进行相关探索,我们也在探索之中。”

有道则直接给出了数据,周枫透露,第三季度新入学学生总数中有22%来自于自有流量,同比增长188%。有道的自有流量包含是网易有道词典和有道词典笔,二者已经实现捆绑,用户数据可以在软件和硬件之间打通。

第三季度有道词典笔售出了超过25万的词典笔,并且有75%为K12学生所购买。有道提到,目前,有道正在研究该渠道的获客,接下来也将建立更多硬件渠道。

此外,有道还提到,也在研究OMO的获客渠道。

除此之外,各家也在研究转介绍的途径,这又是一个新的课题。

但是,正如陈向东所说,用户的生命周期(LTV)有三个非常重要的要素,第一是获客成本,就是通过流量获取而变成一个正价课的成本;第二是毛利率,毛利率是与一家公司的学生课程价格,以及它的运营效率是密切相关的;第三是续费率,而续费率决定着生死。把三个要素真正完美地能够融合,具有杠杆成熟效应的时候,LTV就会非常高。

对于在线教育而言,这三个指标都是至关重要的。接下来,行业要跳出仅靠投放获客的“漩涡”,打开更多的内生增长渠道。(多知网 王上)