教育业务是战略重点,也是营收的支柱。

这家教育信息化公司三度冲刺港股IPO,2021年营收2亿元

1月10日晚,广西综合IT解决方案服务提供商迈越科技向港交所提交IPO申请,此前,迈越科技曾在2021年4月30日、2022年4月28日两度递表,此次是其第三次冲刺港股IPO。

迈越科技有19年的发展历史,主要客户集中在广西的政府和教育领域,教育领域是战略重点,也是营收的支柱。

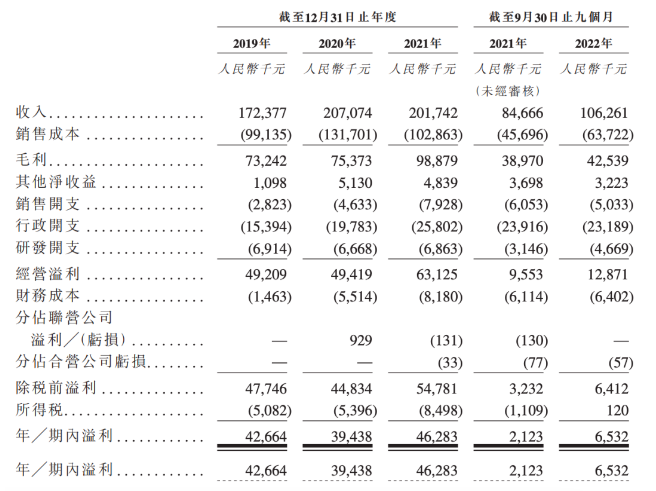

根据招股书,在财务数据方面,2019年-2021年及截至2022年9月30日止九个月,迈越科技收入分别为1.72亿元、2.07亿元、2.02亿元、1.06亿元,相应的净利润分别为4266.4万元、3943.8万元、4628.3万元、653.2万元。

(迈越科技财务数据)

迈越科技的执行董事、行政总裁兼主席为李常青,于2003年8月加入。李常青主要负责制定公司策略、规划、业务发展、监察公司整体营运。据介绍,李常青在IT行业拥有逾20年经验,加入迈越科技前,李常青于1999年任职于广西安易会计软件有限公司,随后任职于东软集团。

根据招股书,迈越科技在南宁和成都两个研发中心的基础上,将在深圳新建一个研发中心;此外,其业务或将拓展到其他地区或其他领域。

01

教育业务是战略重点,2021年教育业务收入占总营收的68%

迈越科技称教育业务是公司战略重点,其在广西教育信息化市场有深厚的积累。招股书显示,迈越科技的服务主要集中在智慧校园,旨在利用迈越科技的产品和服务中的技术以协助教育机构在同一平台打通及连接校园的不同运作部门,实现多源数据的整合和利用,从而提升整体校园体验及教学效率。

根据招股书,截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向教育领域客户提供服务产生的收入分别占总收入的90.6%、82.8%、57.2%及68%。

从2018年开始,迈越科技通过复制教育领域的经营模式,将提供的定制综合IT解决方案服务推向政府领域客户,以助力政府领域客户的智慧政府发展。

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向政府领域客户提供服务产生的收入分别佔我们总收入的7.1%、11.5%、31.6%及7.1%。

根据弗若斯特沙利文报告,教育和政府信息化市场均为整体信息化市场的子集,按2021年收入计算,在中国整体信息化市场所占市场份额分别为11.7%及9.9%。

根据弗若斯特沙利文报告,中国及广西的教育信息化市场均高度分散,市场参与者分别逾10000家及约1000家。在教育信息化市场,中国的综合信息化市场亦高度分散,有数千家综合IT解决方案服务提供商。然而,由于综合IT解决方案提供商多为地方公司,广西的综合信息化市场比较集中,参与者不到500家。此外,根据弗若斯特沙利文报告,中国和广西的政府信息化市场较为分散。中国及广西的政府信息化市场上,分别有约5000及300家参与者。

教育IT解决方案通常包括硬件设备销售、提供软件服务、提供综合IT解决方案服务及提供内容服务。迈越科技主要从事(i)提供综合IT解决方案服务;(ii)硬件及╱或软件销售;及(iii)为客户提供独立的IT服务。尤其是,我们定制的综合IT解决方案服务包括(i)针对客户的特定需求设计综合IT解决方案;(ii)开发解决方案应用系统以及採购合适的硬件、软件及设备;(iii)实施综合IT解决方案,包括IT基础设施及系统的建设、整合和升级;及╱或(iv)提供技术和维护支持服务。

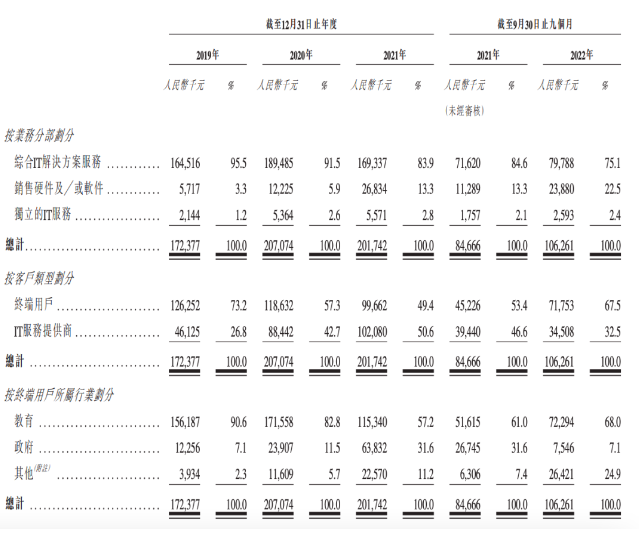

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技的大部分收入来自提供综合IT解决方案服务,收入分别为1.65亿元、1.9.亿元、1.69亿元及人民币7980万元,分别占总收入的95.5%、91.5%、83.9%及75.1%。

(迈越科技不同业务的业绩情况)

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技自研产品的综合IT解决方案项目产生的收入分别为2360万元、2220万元、3760万元及人民币2100万元,分别占相应年度综合IT解决方案项目所得收入的14.3%、11.7%、22.2%及26.4%。

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向教育机构和政府机关终端用户提供服务产生的收入分别占总收入的73.2%、57.3%、49.4%及67.5%;及迈越科技向IT服务提供商提供服务产生的收入分别占相应期间总收入的26.8%、42.7%、50.6%及32.5%。

截至2020年12月31日止年度,迈越科技向IT服务供应商提供服务产生的收入增加主要是由于从数广迈越(本集团的联营公司)获得的两个大型综合IT解决方案服务项目的收入贡献3410万元。

迈越科技的营收依托于五大客户。根据招股书,于往绩记录期间,迈越科技五大客户合共分别占总收入的40.4%、53.2%、47.3%及43.7%;及迈越科技最大客户分别占往绩记录期间总收入的11.0%、24.4%、23.2%及12%。

02

教育业务2021年毛利率达47.3%,自研软件毛利率较高

迈越科技称,是广西为数不多的有自研能力的本地教育IT解決方案服务提供商之一。自2015年起,迈越科技开发了包括大数据分析(例如迈越大数据分析平台、迈越信息化诊改平台)、物联网、云计算(例如创鹏云桌面虚拟化系统)及人工智能(例如迈越一站式网上办事大厅系统)等产品。

招股书显示,根据项目的需求,迈越科技会在综合IT解决方案服务中提供自研产品。截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技自研产品的综合IT解决方案项目产生的收入分别为人民币2360万元、2220万元、3760万元及2100万元,分别占综合IT解决方案项目所得收入的14.3%、11.7%、22.2%及26.4%。

(迈越科技毛利和毛利率情况)

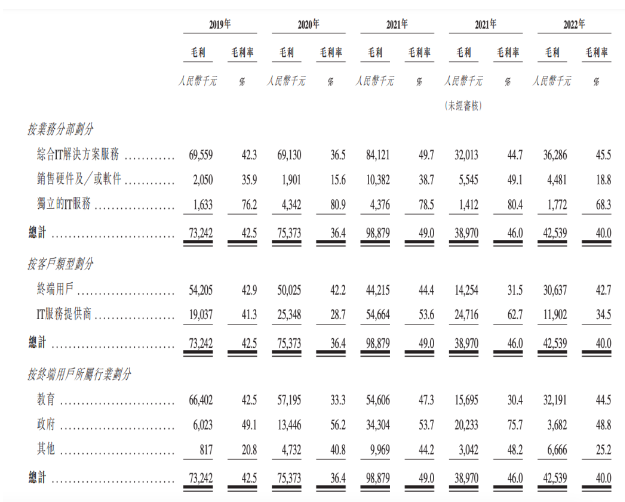

迈越科技毛利由截至2019年12月31日止年度的7320万元增加至截至2020年12月31日止年度的7540万元,并进一步增加至截至2021年12月31日止年度的人民币9890万元。毛利由截至2021年9月30日止九个月的3900万元增加9.0%至截至2022年9月30日止九个月的4250万元。

截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年9月30日止九个月,相关毛利率分别为42.5%、36.4%、49.0%、46.0%及 40.0%。

于截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年9月30日止九个月,迈越科技教育领域毛利率分别为42.5%、33.3%、47.3%、30.4%及44.5%。

截至2020年12月31日止年度教育领域的毛利率有所下跌,原因是项目A、项目D及项目E因项目的复杂程度以及搭配自研软件而于2019年录得较高的毛利率。截至2021年12月31日止年度,教育领域的毛利率进一步上升至47.3%,主要是由于自研软件销售增加所致。教育领域的毛利率由截至2021年9月30日止九个月的30.4%增加14.1个百分点至截至2022年9月30日止九个月的44.5%,主要由于涉及自研项目的综合IT解决方案项目所得收入增加所致。

于截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年9月30日止九个月,政府领域的毛利率分别为49.1%、56.2%、53.7%、75.7%及48.8%。

截至2020年12月31日止年度政府领域的毛利率增长主要是由于项目J的项目复杂性带来较高的毛利率。截至2021年12月31日止年度,政府领域的毛利率维持相对稳定于53.7%。政府领域的毛利率由截至2021年9月30日止九个月的75.7%减少26.9个百分点至截至2022年9月30日止九个月的48.8%,主要由于截至2021年从客户F-1取得的项目大致完成,有关收入按净额基准确认。

根据招股书可以看出,迈越科技自研软件销售及向客户提供安装服务这两项均具有较高盈利能力,如果这两项销售增加,则硬件及或软件销售产生的毛利率会上升。

在研发投入方面,于截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技的的研发开支分别为1080万元、1180万元、1400万元及1050万元。

03

IT解决方案服务受季节性影响明显

迈越科技表示,综合IT解决方案服务有很强的季节性。这个行业通常于每年年初制定年度预算及採购计划,并开展招标方案设计;招标程序及项目实施集中在下半年,并于相关年度第四季度进行项目验收程序。

受季节性影响,于2019年、2020年、2021年及2022年1月1日,迈越科技综合IT解决方案服务项目的未结算合约价值分别仅为4000万元、1340万元、1910万元及660万元。于2022年9月30日,迈越科技的未结算合约价值为人民币1010万元,远高于年初价值。

截至2021年及2022年9月30日止九个月,迈越科技来自经营活动的现金流出净额分别为2780万元及1540万元。

在风险因素方面,迈越科技提到,公司收入来自非经常性质的项目,如未获得招标将影响公司的经营和财务业绩;无法保证客户按时足额付款;业务运营受到季节性影响。

04

未来将在深圳新建一个研发中心,业务将拓展到其他地区

对于未来的发展策略,迈越科技提到了五大方面:

1)通过持续投资新项目,巩固市场地位并进一步扩大客户群;

迈越科技表示,由于在广西教育信息化市场深耕19年,随著市场扩充进行扩展,并透过承接更多项目增加来增加自身的市场份额。在政府领域,迈越科技将进一步巩固市场地位,同时寻求进一步扩大在教育及其他领域的客户基础。倘时机成熟,长远而言迈越科技亦可能会考虑将业务扩展至海外市场。

2)增强产品开发方面的研发能力;

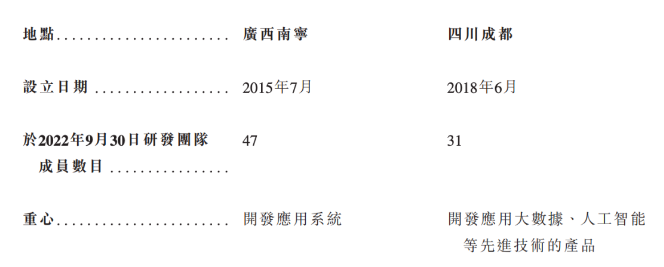

迈越科技表示,除在南宁及成都的两个现有研发中心外,计划在深圳建立另一个研发中心。亦计划将业务扩展到其他地区及╱或领域。因此,为应对业务扩展,拥有完善的IT基础设施以支持不同功能及位置的运营对迈越而言非常重要。

(迈越科技关于南宁和成都研发中心的介绍)

迈越科技认为,在深圳建立研发中心能够为公司提供前沿的研发能力,与此同时能够进一步提升迈越科技作为一家可在中国IT行业顶尖城市立足的综合IT解决方案服务提供商的企业形象及市场声誉。

3)招聘人才以挖掘未来商机并增强竞争力;

将扩大销售及营销团队,还计划扩大项目管理团队及技术团队以支持其他项目,尤其是考虑到计划将业务扩展至其他地区及其他信息化市场。

4)升级自有IT基础设施以实现运营效率;

迈越科技计划仍将南宁和成都现有的研发中心的重心放在开发应用系统及开发应用大数据分析和人工智能技术的产品,同时深圳的新研发中心将专注于云计算相关产品的开发。特别是将探索开发云平台的可能性,以向客户及╱或其终端用户提供不同类型的云服务,例如云服务管理平台、文档共享、云存储及数据迁移。

5) 提高品牌认知度及知名度。

因此,融资所得资金的用途包括:将用于新项目的资本需求及现金流;将用于设立及强化研发中心及招募更多的研发人员,以增强研发实力;将用于为销售和营销团队、项目管理团队及技术团队招募更多人员,以支持业务扩展;将用于升级IT基础设施等。