教育培训类目繁多,各自的玩法也都不同,哪一个子类最有可能在线上扎根?网友“错乱时间轴”撰文称,一对一辅导最有可能成为在线教育的第一个分战场。

一对一最可能成为在线教育第一个分战场?

编者按:教育培训类目繁多,各自的玩法也都不同,哪一个子类最有可能在线上扎根?雪球网友“错乱时间轴”撰文称,一对一辅导最有可能成为在线教育的第一个分战场,以下为全文:

教育机构的存在形态,目前可按照师生关系大致被简略分为大班市场(1V多或多对多,如新东方的英语培训)、小班市场(1对有限,如学而思培优)、1V1市场(如学而思智康、精锐等)、线上教育市场(1V∞,如微课、多贝、Tutor ABC等)。

在前文探讨在线教育格局时,曾按照”局、局中人以及局的死结和循环“分析了在线教育市场目前的格局。结论为,从模式、产品与竞争、市场进化等角度看,要经历数轮博弈后,才能看到在线教育的真正突破点,互联网企业和龙头教育培训机构均有“破局”的可能性。本文,独立从产品形态来看,1V1最有可能成为在线教育的第一个分战场,吸引互联网大佬及教育机构的线上博弈,最终达到“产品-体验均衡及品类均衡”。

主要原因为:从教育机构角度看:第一,1V1行业“充沛现金流及低利润率(~10%)”决定了机构具备更新商业模式和主流产品形态的动力,要高利润率必定提高运营效率,提高运营效率最好的方式是线上;第二,“跑马圈地”基本完成,下一轮决胜的关键在于谁能最先突破“利润率魔咒”和“扩张瓶颈”,重资产运营后,要么抱资本大腿,要么抱互联网大腿,而资本最近显然不追捧1V1;第三,巨人的多品类产品+区域复合扩张策略和学大的区域规模扩张策略未收到有效的市场效果(无论是市场口碑还是财务表现),不客气的说,已经在模式崩溃边缘,在其传导到产品层面前,巨人、学大管理层必会重新审视战略架构,谋求二次创业突破,而从创始过程看,学大天然具备互联网基因;第四,从教育机构存在形态看,1V1比小班、大班、网校更容易互联网化的条件在于其本质是个服务行业细分,而非教育行业细分,小班和大班更像教育行业细分,服务属性偏弱,所以,这也就是学而思小班的服务(而非教学质量)受到最多诟病,而1V1经常在教学质量上受到诟病的原因了。

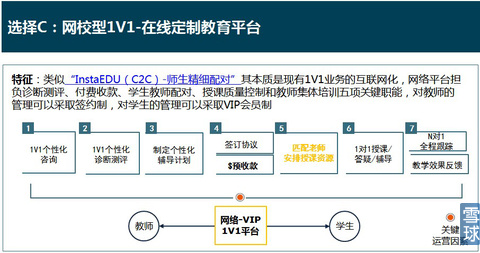

1V1在线战场趋势:TutorABC、InstaEDU等均在尝试用1V1形态破局,其中,TutorABC选取英语作为品类均衡的学科,在听说读写上达到品类均衡,通过在线视频技术及全球教师资源统筹适配实现产品-体验均衡,但似乎是因为盈利压力,所以,TutorABC在探索1V3模式下的“类1V1”模式,但适用后感觉体验没有1V1好,如果能够用1V1模式来做前台(比如采取“时移技术”),而用1V多模式来做后台(部分标准化授课),则可以比单纯的1V3模式要好;InstaEDU采取C2C方式实现教师学生资源匹配,更多侧重于学习过程管理,网络平台担负诊断测评、付费收款、学生教师配对、授课质量控制和教师集体培训五项关键职能(像不像线下的学大1V1?)。互联网企业更多从SNS社区出发来构建平台,但如果选择搭载课程、匹配服务,最好的方向也是充分利用群组关系实现部分标准化课程,其演进过程可能以小班开始,以1V1结束。

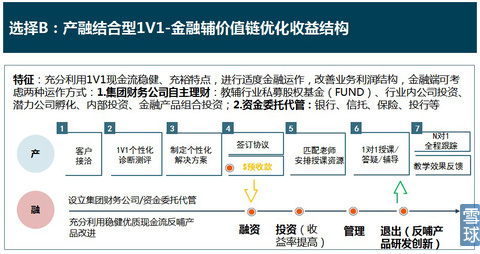

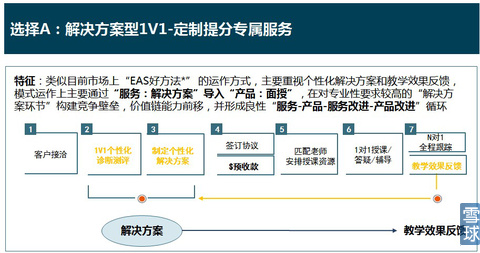

1V1在线战争的打法:根据上述分析,推荐3种以1V1为主产品形态的市场破局方式: