截至2021年6月30日,上半年营收为25.13亿元,同比增长55.5%。

喜马拉雅在港提交上市申请:上半年营收25.1亿元,平均月活1.51亿

多知网9月13日消息,今日晚间,音频分享平台喜马拉雅向港交所递交招股书。招股书显示,截至2021年6月30日,喜马拉雅上半年营收为25.1亿元,同比增长55.5%,月活跃用户已达到2.62亿,其中包括物联网及其他第三方平台月活用户1.51亿。

腾讯、阅文、百度、小米、好未来、索尼音乐作为其战略投资者。主要财务投资者还包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等。此次IPO的承销商为高盛、摩根士丹利和中金公司。

今年4月,喜马拉雅曾申请在美上市;8月23日,在香港注册喜马拉雅控股公司;9月9日,喜马拉雅曾发布公告称,公司已正式授权签字人代表签署撤回美股IPO计划请求。

喜马拉雅成立于2012年,目前已为用户提供涵盖98个品类的广泛音频内容,包括不限于个人成长、历史人文、商业财经等。

01 重要财务数据

营收

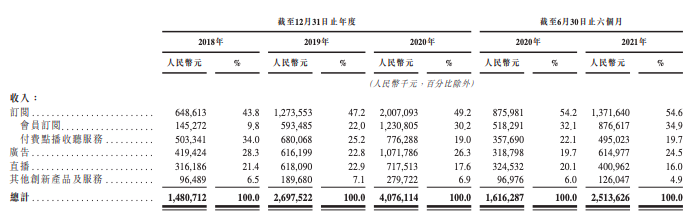

喜马拉雅称其收入来自订阅、广告、直播及其他创新服务产品。

(喜马拉雅的内容生产、输出、变现模式)

其中,订阅收入包括会员订阅及付费点播收听服务,是其目前最成熟的变现方式。

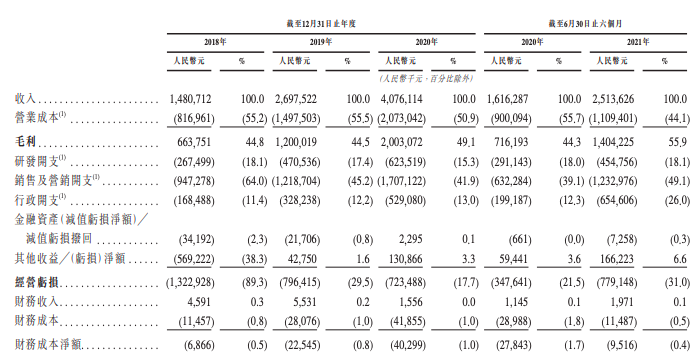

招股书显示,喜马拉雅2018、2019、2020年营收分别为14.80亿元、26.97亿元、40.76亿元。增长幅度分别为82.2%、51.1%。其亏损分别为31.41亿元、19.25亿元、28.82亿元。净亏损则分别为人民币7.74亿元、7.73亿元和6.05亿元。

截至2021年6月30日,上半年营收为25.13亿元,同比增长55.5%。亏损68.66亿元,去年同期为亏损14.29亿元。

毛利率由2018年的44.8%增至2020年的49.1%,并由截至2020年6月30日止六个月的44.3%增至截至2021年6月30日止六个月的55.9%,主要归因于效率提高及规模经济。

具体来看,订阅和广告是喜马拉雅的主要收入来源。2020年,喜马拉雅帮助超过161,000名第三方IP合作方和内容创作者获得了13亿元的内容分成。

成本

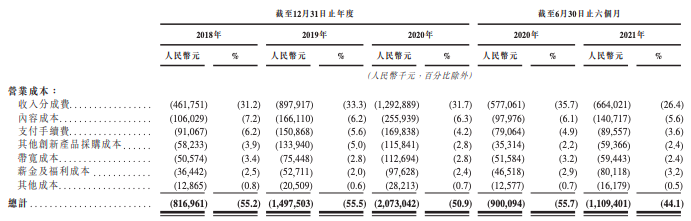

招股书显示,喜马拉雅营业成本包括内容分成费用、版权授权、支付处理费用、互联网设备采购、带宽等,主要开支在于收入分成,2018年、2019年、2020年以及截至2021年6月30日止六个月分别为4.62亿元、8.98亿元、12.93亿元、6.64亿元占总收入的百分比分别为31.2%、33.3%、31.7%及26.4%。

股权

招股书显示,在IPO前,喜马拉雅联合创始人、CEO余建军持股13.53%。兴旺投资合计持股为10.72%,Trustbridge(挚信资本)持股为7.5%,腾讯旗下Image Frame持股为5.4%,General Atlantic持股为4.2%,阅文集团持股为3.1%,合鲸资本持股为2.9%,China Creation Ventures持股为2.1%。

用户

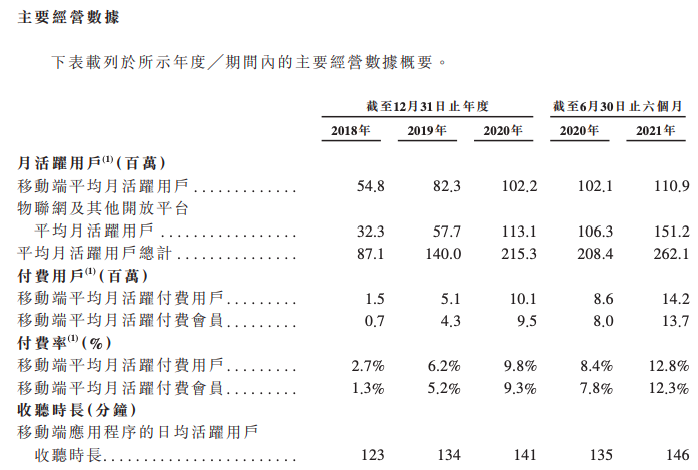

招股书提到,2018至2020年平均月活跃用户数分别为5480万、8230万、1.01亿,同比增长从50%降至21.5%。今年上半年,用户增长同样放缓,同比增长8.6%。

截至2021年6月30日止的六个月内,喜马拉雅的平均总月活跃用户达2.62亿,其中包括1.11亿移动端用户和1.51亿通过物联网及其他开放平台用户。据灼识咨询数据显示,2021年上半年,喜马拉雅移动端主应用程序平均月活用户为列国内在线音频应用程序第一。

另外,2021年上半年喜马拉雅平台的移动端平均月活跃付费用户达1,420万,同期增长65.5%。移动端平均月活跃用户付费率约为12.8%。

据灼识咨询统计,2021年上半年,其移动端用户共花费8,478亿分钟收听其音频内容,约占国内在线音频平台移动端收听总时长的70.9%。

02 留存用户是关键

招股书显示,喜马拉雅目前主要面临以下几方面的风险:持续吸引及留住用户,将非付费用户转化为付费用户,以及增加付费用户对 产品及服务的消费的能力; 吸引、留住并培养有才华及受欢迎的内容创作者的能力; 按可接受的条款向第三方IP合作方获取必要的知识产权的能力; 过往已录得年╱期内亏损,且日后可能继续发生亏损; 于往绩记录期间录得淨负债; 与业务有关的法律、法规及官方指导意见较为複杂、快速演变,且可能发生 进一步变化; 取得或保持所需监管牌照及批淮的能力; 内容审查系统未必会有效防止平台上的不当行为; 许可协议较复杂且或会违反有关协议;及 创作内容并将其上传至平台的内容创作者并未就该等已上传内容获得所有必要的版权许可。

其中用户留存方面,喜马拉雅表示是否能吸引及留存用户、提升用户活跃度及提供优质在线音频用户体验在很大程度上取决于能否持续提供、推荐及发布具有吸引力的内容,包括有声书、泛娱乐音频、播客、精品知识分享、音频直播等。若用户偏好发生变化,曾经广受用户欢迎的在线音频内容可能会变得不那么具有吸引力

因此,须有效实施的变现策略并进一步探索变现能力。如此行事的能力受多项因素所影响,如能否培养用户对在线音频内容付费的意愿以及能否将更多变现模式融入平台上的整体用户体验。用户群的变现亦会受优化定价策略及收费模式的能力影响。

目前,尚未通过物联网和开放平台的月活跃用户产生显著收入。若未能实施计划逐步尝试并提供付费产品及服务予的物联网及其他开放平台的月活跃用户,可能无法直接将大部分的用户群进行变现。若未能有效实施的变现策略,或会对的业务前景、经营业绩及财务状况产生重大不利影响。

另一方面,喜马拉雅也会努力为内容获取产生创造性的想法并寻找高质量的内容,包括流行内容、主流内容及长尾内容。获取具有吸引力的内容或具有挑战性、费用高昂且耗时。已投入并计划持续投入大量资源用于内容获取及制作。

03 在线音频行业发展潜力巨大

招股书显示,在线音频行业具有以下几个特点:

一、24 小时全天覆盖 。从清晨到深夜,在线音频可陪伴任何用户的日常生活,实现全天有效覆盖。人们可利用碎片化时间学习技能,丰富生活,体验音频带来的乐趣与价值。因此,与其他内容形式相比,人们花费在在线音频的时间更长。

二、高度多样化的场景 。有别于观看视频、游戏或阅读等其他娱乐形式,在线音频以其高度多样化的服务场景,满足用户的需求。鉴于音频独特的陪伴属性,除于一天中的碎片时 间收听在线音频外,用户可于进行其他活动的同时通过在线音频获取知识或自我娱乐。最常见的在线音频收听场景包括睡前、通勤、学习、工作、体育锻炼和做家务等。

三、满足广大用户需求的能力 。在线音频可成为多种内容的媒介。覆盖相声、有声故事到个人成长、文化历史、儿童故事、商业财经等多样化的优质频道,相较于其他形式的内容,在线音频的内容广度更能满足各个年龄段群体的需求。因此,用户花费于在线音频内容的时间占据其花费于整体在线内容的时间比例逐步增加。根据灼识咨询的资料,有关比例自2016年的1.1%增加至2020年的4.4%,并预计于2025年进一步增至17.5%。用户自2020年至2025年花费于在线音频内容的总时间的複合年增长率预期达致59.7%,此乃其他形式的在线内容中增长最快的部分。

四、多元化内容分发渠道 。随着分发渠道的扩大,未来在线音频的传播形式将更加多元化。随著智能手机、车载场景及智能音箱的发展,在线音频场景的覆盖范围及关连性将会进一步扩大。

五、高度互动性及个性化 。相较于传统的AM/FM广播提供相对简单的内容及有限的互动,在线音频不仅能实现用户与内容创作者之间更多的互动,亦可通过提供更具个性化的内容,满足不同用户群的多方面需求。在线音频亦可提高用户活跃度,有助于平台与用户的联系并强化品牌影响力。

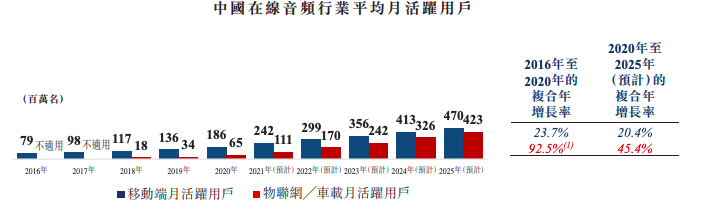

喜马拉雅指出,中国在线音频行业发展潜力巨大。首先从用户数量来看,中国是世界最大的在线音频市场。传统AM/FM的听众达4.89亿人。

但渗透率远低于美国。据灼识咨询的数据显示,2020年美国移动在线音频月活用户渗透率为46.5%,而中国则为16.1%。而相较于2020年在线音乐、短视频、长视频的渗透率分别为56.7%、73.8%及74.2%。

中国在线音频市场的收入从2016年的16亿元增长至2020年的131亿元,复合年增长率为69.4%,并预计于2025年进一步增长至1,038亿元。物联网/车载在线音频市场收入则从2018年的5860万元增至2020年的4.57亿元复合年增长率为179.2%。

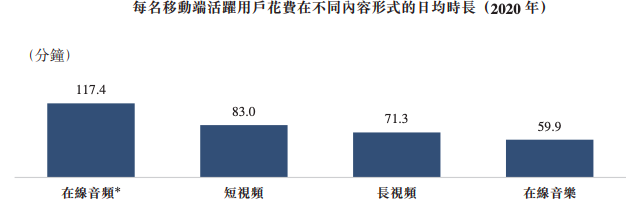

移动端每名活跃用户的日均在线音频收听时长正在稳步增长,从2016年的80.7分钟增长至2020年的117.4分钟,複合年增长率为9.8%。根据灼识谘询于2020年12月进行的调查,46.2%的在线音频用户表示,未来可能会花更多时间在息屏的情况下使用手机,表明手机息屏情况下的使用时间仍有巨大的增长潜力。

除此之外,中国在线音频行业增长的驱动因素还有以下几个方面:在优质内容供应增加、用户基础扩大、技术实力提高及有利监管政策等因素的驱动下,中国在线音频行业有望持续快速增长。

优质内容及人才供给 。随著播客、自媒体及诸如网络文学与流行畅销书等的其他版权内容的兴起,音频内容的供给显著增加。业内主要运营平台已经在不同的内容类型和赛道上进行了大量投资,以满足多元化的客户需求、提高客户的忠诚度及留存率。此外,针对内容创作者的培训课程及有声工作室的兴起为在线音频行业带来更大的创作活力,扩大了能够大规模产出优质音频内容的人才储备。

扩大用户群 。随著中国互联网用户的年轻化,Z世代(自20世纪90年代中期至2000年代末出生的人群)已逐步成为在线音频的主要用户群。根据灼识谘询的资料,与其他年龄段群体相比,Z世代更愿意为其兴趣付费且更有可能对能创造强烈情感体验的产品及服务产生兴趣。

此外,随著音频内容的不断丰富及应用场景的多元化,在线音频用户群已扩大至包括小孩、老人、低线城市以及农村地区的人群。在线音频内容能够满足用户日益增长的多元化需求,由娱乐、情感陪伴到获取知识,使音频内容消费成为人们的生活方式。

强大的连接性 。随著移动互联网技术的发展,中国移动互联网用户数佔总人口的比例从2016年的50.3%增至2020年的69.8%,并预计于2025年进一步增加至78.1%。此外,智能音箱、可穿戴产品及智能家居设备的持续渗透、车载娱乐系统的日益广泛应用及便捷的移动支付基础设施,使随处可听在线音频内容成为可能。例如,根据灼识谘询的资料,中国无线立体蓝牙耳机的出货量预计从2020年的35.9百万副增至2025年的125.6百万副,复合年增长率为28.5%。

音频技术的进步。在线音频行业越来越多地採用先进技术来简化工作流程并提高效率。文本转语音技术,使用先进的深度学习能力合成接近人声的语音,并以此将文本转化为有声内容,通过自动化提高内容创作者的工作效率。此外,自动语音识别、自然语言处理技术的开发及应用将优化内容审查及音频内容的标籤,在智能推荐机制的帮助下,能更准确地向目标听众推送各种音频内容。

有利的法规及政策 。中国有关版权及IP保护的现有法规及政策已进一步提高现有市场运营平台的竞争优势,并促进优质内容的製作。例如,《中华人民共和国著作权法(2020年修订版)》已规定,有关部门应重视对音频作品著作权的保护,并对线上及线下知识产权侵权行为施加更严厉的处罚。此外,业内人士对著作权保护的意识亦在不断提高。根据中华人民共和国国家版权局于2020年发布的中国网络版权产业发展报告,中国网络版权产业市场规模自2013年的人民币2,158亿元增加至2020年的人民币11,874亿元。复合年增长率为27.6%。

但中国在线音频行业的准入壁垒比较高。主要是在于综合内容,大多用户最初是被音频平台的内容所吸引;创作者生态系统,许多在线音频平台正试图创建鼓励更多用户创作原创内容的社区,提高用户参与度与忠诚度,建立该生态系统需要大量资金和经营资源,给新进者形成较高的门槛;用户群规模,部分领先平台已经积累了大量活跃用户群;技术基础设施,需要有效利用自动语音识别、自然语言处理及文本转化语音等音频技术。

此外,喜马拉雅曾提供某些辅导增值服务,例如学习小组和个人辅导服务,政策监管转变后便暂停了此类服务。

喜马拉雅称:“耳朵经济”时代已经到来。相信音频给人类带来的潜能尚未被充分挖掘。虽然音频行业在过去几年中迅猛增长,但音频的真正价值才刚刚开始显现。此外,认为蓬勃发展中的物联网及车载场景,会为“耳朵经济”的繁荣发展带来巨大的机遇和无限的可能。