从现代公司治理角度来讲,实际控制人对公司重要吗?

我是创始人,我竟然控制不了自己的公司?

编者按:前不久,神州数码披露拟作价46.5亿元,收购启德教育母公司启行教育100%股权。值得注意的是,公告中披露,“由于股权结构过于分散,启行教育目前无实际控制人。”本文为投稿,作者为教育行业创业者三又,他来谈谈关于实际控制人的那些事儿。

文 | 三又

创业过程中,我们见识了太多因为股权结构不合理,而导致合伙人变散伙人的悲剧。创始人常常喜欢把公司比作他的孩子,可是,你有没有想过,有一天,你的“孩子”会不再属于你?

1

启德教育又准备“下嫁”了!这次,婆家给出的彩礼是46.5亿元。

当圈内都在祝贺又有哪位启德的小伙伴们成了百万富翁、千万富翁时,笔者注意到,收购公告中一个有意思的细节:由于股权结构过于分散,启德教育(准确说,应该叫“启行教育”)目前无实际控制人。

熟悉启德的朋友第一句话可能会问:李朱难道不是么?

李朱作为启德的创始人,作为启德的精神领袖,在某种意义上已然等同于启德。然而,法律层面,他却不是启德的实际控制人。

先解释一下,什么叫实际控制人。实际控制人是指虽不一定是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人,简而言之,就是实际控制上市公司的自然人、法人或其他组织。这里,有两个关键点:可以不是公司股东,可以“不是人”。

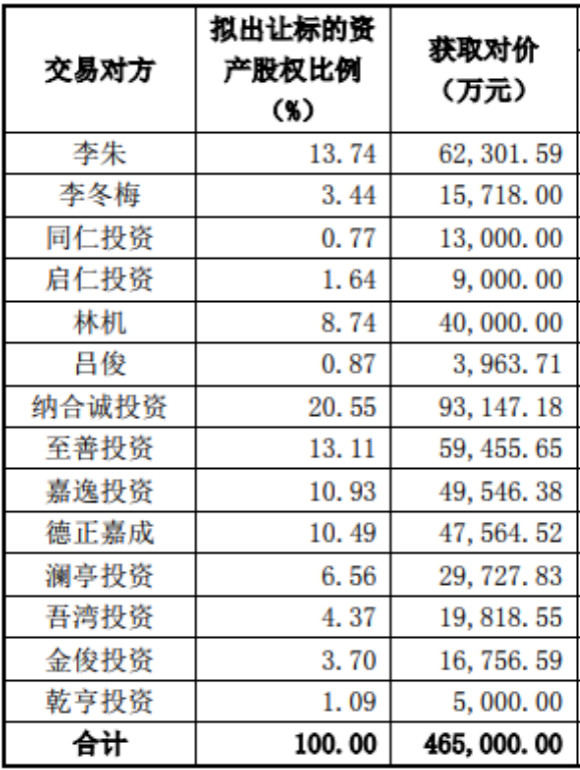

再来看看启行教育的股权结构:

从上述图表中,可以看出来:“李朱”为公司第二大股东,直接持股比例为13.74%。

关于实际控制人的认定,法律上有多种认定情形,其中有三点非常重要的标准:一、投资者为公司持股50%以上的控股股东;二、投资者可以实际支配上市公司股份表决权超过30%;三、通过单独或者联合控制的表决权能够决定一个公司董事会半数以上成员当选的。

显然,李朱不满足上述标准一。

在收购公告中,也同时披露了,李朱、李冬梅及一致行动人同仁投资、启仁投资合计持股19.95%,亦不符合标准二。

另外,启行教育的董事会由5人组成,单一股东无法决定董事会多数人选,而董事会会议对决议事项作出决策时,应由董事会全体成员过半数表决通过。亦不符合。

因此,由于启行教育的股权结构、董事会席位提名特点,被认定为无实际控制人。

2

从现代公司治理角度来讲,实际控制人对公司重要吗?当然重要。

实际上,早在上一轮“下嫁”中,交易所便就实际控制人问题质询过四通股份。

然而,对于李朱本人或者管理团队来说,有没有实际控制人也许并不重要。

关于创始人李朱,是如何一步步通过引入外部股东、股权转让等方式,导致控制权旁落,公告里也有详细披露,不再赘述,又可以写成另外一个故事了。

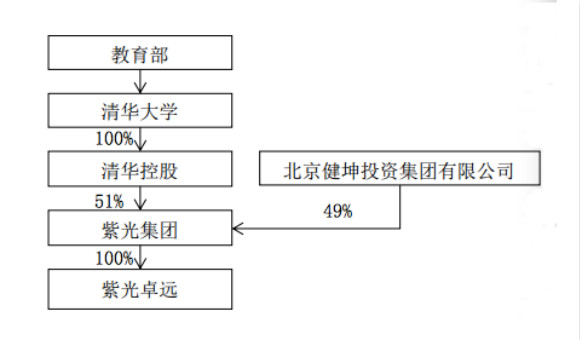

说到实际控制人的问题,三又君又想起另一个有意思的案例:教育部,是如何一步步成为学大教育的实际控制人的。

2015 年 4 月 21 日,上市公司紫光学大(彼时尚未更名,叫银润投资)发布公告,拟收购学大教育100%股权;

与此同时,银润投资控股股东椰林湾投资与紫光卓远签署股份转让协议,将其持有的银润投资 1500 万股股份(占银润投资总股本的 15.59%)转让给紫光卓远;

紫光卓远直接持有银润投资 1500 万股股份,占银润投资总股本的 15.59%,成为银润投资的控股股东。

本该到此Game over。那么,学大与教育部是如何建立上关系的呢?见下图:

清华控股直接控制紫光集团,成为公司的实际控制人;

清华大学100%控股清华控股,清华大学直属于教育部,如此一来,教育部仅通过7.95%的权益,成为银润投资的最终实际控制人。

就问你,这套路玩得深不深?这瓷儿碰得溜不溜?这杠杆撬得大不大?

不过话说回来,学大自从私有化、回归A股以来,就一直流年不利,从当初的培训行业三巨头,沦落到如今的被边缘化、被带帽,看来即使找了一个好爹,打铁也要自身硬呀!

3

讲了上面的两个案例,对于教育行业从业者来说,实际控制人这个问题不可不为重视。根据证券交易所的要求,在信息披露时,上市公司的实际控制人最终要追溯到自然人、国有资产管理部门或其他最终控制人。另外,实际控制人的问题也是公司接受公众监管、防止关联交易的重要评判依据。

对于创业者而言,都知道创业维艰,随着一轮一轮的融资,股权慢慢被稀释,中间还伴随着老股转让、对赌失败、股权补偿等等,等到真正公司熬到上市那一天,创始人的股份可能稀释的少之又少了。这时候,创始人若想仍保持着对公司的控制权力,就需要使用一些技术手段了。

在美国,最常见的一种方式便是同股不同权,即赋予不同身份的股东不同权重的投票权利,例如阿里、京东等。另外,在港交所,据说最近也在酝酿同股不同权的制度改革,这对创业者而言,无疑是很有吸引力。

但是,在国内,同股同权,创始人在股份很少的情况下,该如何实现对公司的控制?主要有以下几种方式:

与其他股东之间,签署一致行动人协议,使得一致行动的投票权达到一定比例;

把其他股东都变成有限合伙股东,创始人成为有限合伙的执行事务合伙人并行使投票权;

通过单独或者联合控制表决权,使之能够决定一个公司董事会半数以上成员当选。

当然,现在是合伙创业时代,一定要在创业之初便厘清从属关系,而且要使得股权的结构跨度合理,既能保持创始人控制权,又能激发合伙人的创造力。(本文作者:三又,教育行业从业者、创业者。)