归属于上市公司股东的净亏损3776.18万元,上年同期净利润153.02万元,由盈转亏。

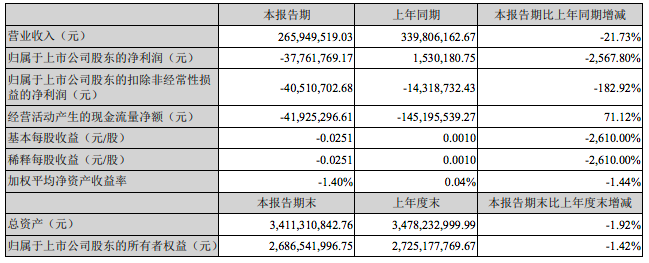

勤上股份2022年Q1营收2.66亿元,同比下降21.73%

多知网5月4日消息,勤上股份(002638.SZ)近日发布2022年第一季度业绩报告。2022年第一季度,勤上股份营收2.66亿元,同比下降21.73%;归属于上市公司股东的净亏损3776.18万元,上年同期净利润153.02万元,由盈转亏;扣非净亏损4051.07万元,上年同期扣非净亏损1431.87万元,亏损同比扩大182.92%。

费用方面,2022年第一季度,勤上股份销售费用1713.64万元,上年同期为2086.25万元;管理费用4625.45万元,上年同期为3869.01万元;研发费用118.59万元,上年同期为40.66万元,同比增长191.62%,主要系本期半导体照明业务类研发投入增加所致。

此外,深交所4月27日下发对勤上股份2021年报九个方面的问询函,要求其在5月6日前报送有关说明材料并对外披露,同时抄送派出机构。

问询函中关于勤上股份2021年年报九方面须做说明的问题包括:

1.勤上股份近年财务数据显示,除2020年通过以资抵债交易冲回长期应收款减值准备,实现净利润为正外,2018年至2021年,勤上股份实现扣非前后净利润均为负值、经营活动现金流量净额均为负值、累计未弥补亏损-23.19亿元,超过公司总股本。勤上股份须结合上述财务数据及目前主营业务所涉细分领域、主要产品及产品核心竞争力、市场占有率、主要竞争对手的经营情况等,详细分析连续多年经营亏损的主观及客观原因,并说明公司的可持续经营能力是否存在重大不确定性,公司未来就改善经营能力拟采取的措施、可实现性、面临风险等。

2.报告期内,勤上股份将对AidiEducationAcquisition (Cayman)Limited(以下简称“爱迪”)的7.9亿元债权转为持有上海澳展投资咨询有限公司100%的股权及对爱迪1.2亿元应收款。就本项交易,勤上股份须说明违约金、土地是否存在被出让人收回的风险、本项目的最新建设状态等。

3.勤上股份2020年12月将持有的广东勤上光电科技有限公司60%的股权及60%的债权转让给东莞市晶丰置业有限公司,交易价款2.01亿元,交易导致勤上股份不再对广东勤上合并报表,勤上股份对广东勤上的借款形成对外财务资助9941.50万元。2021年12月,勤上股份与东莞晶丰签署《债权转股权协议》,协议约定双方以各自对广东勤上所拥有的债权向广东勤上进行投资入股。针对上述事项,勤上股份须说明相关对价款2.01亿元的目前支付进展、对广东勤上债权转股权的必要性及合理性等。

4.年报显示,勤上股份前期收购广州龙文教育科技有限公司股权,由于龙文教育业绩承诺期内未完成业绩承诺,相关交易对手方应对勤上股份履行补偿业务,截止目前尚未履行完毕,勤上股份详细说明各业绩承诺的完成进展,勤上股份本期采取的追偿措施以及所取得的效果、未来拟采取的进一步措施;结合各交易对手方主要资产、可执行资产情况,说明相关方的履约能力、履约意愿;独立董事须就董事会追偿业绩承诺所采取的措施合理性,是否勤勉尽责发表专项核查意见。

5.年报期后事项显示,勤上股份于2022年以1元作价出售广州龙文100%以及北京龙文100%股权,须详细说明本次关联交易的进展情况;并说明本次交易完成后,勤上股份主业变化情况,以及结合广州龙文及北京龙文最近2年又一期的营收及利润、占公司总体的比例等财务数据分析说明本次出售对勤上股份资产及营收规模、盈利能力的影响,并进行相关风险提示。

6.年报显示,报告期内勤上股份新设多家教育培训行业子公司,须结合行业政策、勤上股份在培训行业的经营数据、未来发展策略等,说明新设多家教育培训行业子公司的必要性及合理性。

7.勤上股份本年度被年审会计师出具了带强调事项段的无保留意见,公司所涉及多宗重大诉讼、仲裁事项法院均尚未判决,且相关事项未来的不确定性可能对公司产生重大影响。年审会计师须按照规定,进一步说明相关事项对公司财务报表的影响金额,并结合公司实际经营情况以及主要财务指标说明相关事项对公司2021年度财务报表不具有广泛性影响的判断依据及合理性。

8.年报显示,勤上股份本期销售费用、管理费用、研发费用均大幅增长,须就销售费用及管理费用明细表中较上期变化超过30%的项目详细列表说明变化原因、必要性,以及大额支出所涉对手方及用途;结合本期营业收入与上期基本持平、净利润大幅下降、业务受多方影响持续收缩等基本面情况,说明销售费用及管理费用大幅增长的合理性,是否存在虚列费用,损害上市公司利益情形。勤上股份年审会计师事务所须详细说明就相关费用所执行的审计程序并发表专项核查意见。

9.勤上股份2021年以来包括董事长、董秘在内的多名董事、独立董事、高级管理人员辞职,须说明相关人员的辞职原因,是否与勤上股份在经营方针、事务处理上存在分歧;说明相关人员的辞职对勤上股份日常经营、内部管理的影响情况,并充分提示风险。