大部分财商教育机构的客群主要是三四线城市及更下沉的市场。

财商教育机构2021年前8个月注册量不及去年八分之一,行业标准有望出台

多知网9月26日消息,今日下午,由中国社会科学院国家金融与发展实验室、瞭望智库、尔湾科技联手的《国民财商教育白皮书》(2022年版)在世界互联网大会中发布。

根据《国民财商教育白皮书》介绍,从宏观上看,中国经济快速增长,这为财商教育提供了基础条件。2010 年到 2020 年十年间,我国城镇居民人均可支配收入从19109元增长到43834 元,10 年间人均可支配收入增长近1.3 倍。

从财商教育机构总量规模看,截至2021 年7月底,财商教育相关企业共 9998 家,2021年新增了98家。近5年财商教育相关企业注册量呈波动下降趋势。2016年还处于较低的水平,仅为813家。2019 年,新增注册量创历年来最高,达1865家,同比增长 32%。2020 年有所下降,共新增843家,同比下降 55%。

截至2021年8月,财商教育相关企业新增注册量尚不到去年的八分之一,行业新增注册量仍将保持继续下降的趋势。

《国民财商教育白皮书》认为,财商教育机构新增注册量持续走低的几大原因主要包括:

一是财商作为非必要知识技能,能够为此进行付费学习的客群数量有限,市场开拓进入到了瓶颈期;

二是头部机构占据市场有利地位,对新进入者形成强烈挤压效应;

三是财商教育机构与金融系统存在着较大的关联性,在中国金融强监管的背景下,有关财商教育领域加强监管的呼声渐起,这在一定程度上为行业发展带来了不确定性。

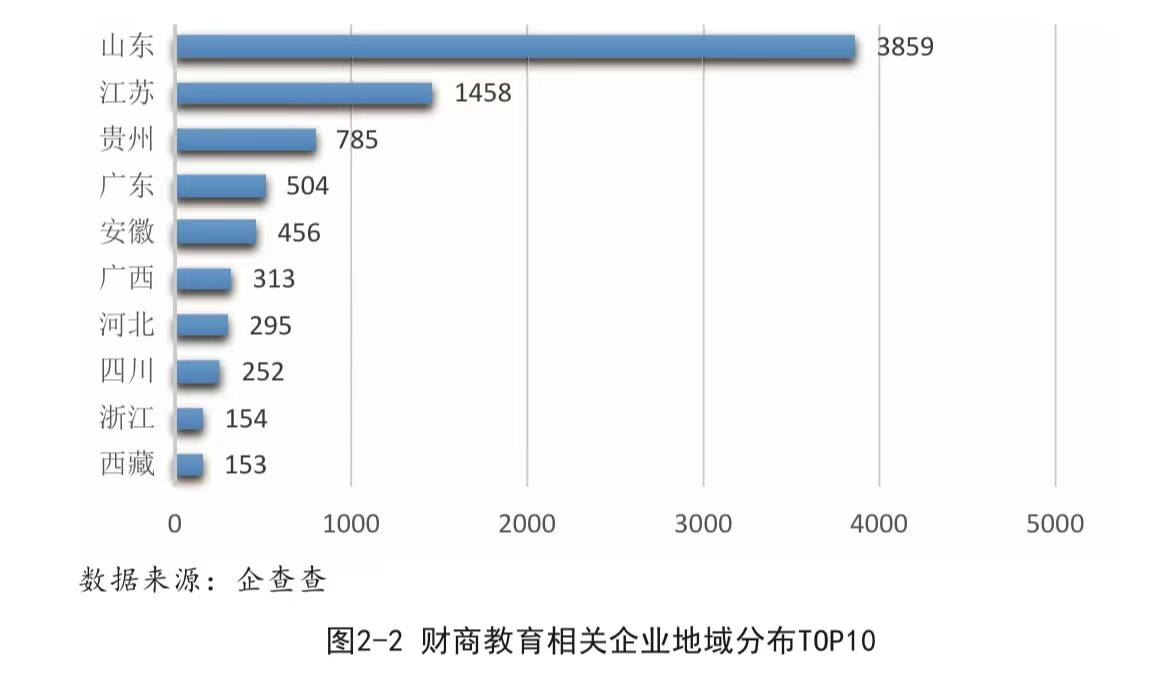

从地域分布来看,企查查数据显示,山东省财商教育相关企业数量最多,达 3859家,江苏省以 1458 家排名第二,贵州省次之。不过,目前财商教育行业的头部机构仍多以北京、上海、深圳、杭州为主要注册地。目前,财商教育代表性的企业包括启牛学堂、长投学堂、尚德教育等。

《国民财商教育白皮书》提到,目前,大部分财商教育机构的客群主要是三四线城市及更下沉的市场。考虑到获客和开展服务,因此财商教育机构注册地并不集中在北上广深等一线城市。

相较传统金融理财,互联网理财能够触达更广泛人群。艾媒咨 询数据显示,中国互联网理财用户规模不断扩大,2019 年互联网理财用户规模达到 5.29 亿人,2020 年增长至 6.05 亿人。

基于互联网人群的特点,财商教育机构目前多以线上授课方式为主,其中,根据具体授课方式的不同,可以将财商教育机构分为以下几类:

一是以直播 + 录播视频为主,以社群问答为辅的财商教育机构。此类授课方式多以大班直播课吸引客群,以小班录播课形成系统教学,社群服务以落实学习效果、提升用户粘度为目的,形成全渠道、高频度学习环境。

二是以社群语音授课为主,以学习资料和社群内答疑为辅。这种形式,对于机构而言开发成本较低、资源投入较少,对于学员而言比较有助于学习材料留存、随时随地不受环境影响地进行学习。

根据不同的商业模式布局,财商教育机构的盈利方式可分为以下几类:

一是以课程费为盈利来源。这类机构会将课程分为不同的类别,根据课程涵盖内容及潜在受众的价格敏感度,设定相应的定价。一般课程难度越大、越系统化,收费标准越高。

二是以会员费为盈利来源。这类机构会设定不同级别的会员服务,会员根据缴纳的费用等级,会享受到不同的课程服务和实践指导。一般会员等级越趋近于实践指导, 尤其是一对一的私人服务,收费标准越高。

三是以用户转化带来的收益为盈利来源。这类机构的业务范围一般比较多元化,或者是类金融机构的旗下业务,财商教育多是其最初业务的延展,追求客户后端金融服务的盈利,包括金融产品销售佣金、开户佣金等。

当前,我国财商教育行业已经形成国民普通教育为基础(国民教育系统提供),以公益性投资者教育为辅助(金融机构和金融监管部门提供),以商业化和市场化财商教育机构为主体的市场化运作体系。

不过,随着市场化的财商教育机构飞速发展,一些问题也暴露出来,如过度营销、虚假宣传等。未来,国家对财商教育机构加强监管成趋势。

2021 年 5 月,人民日报发布题为《推动在线理财教育规范发展》的评论,呼吁财商教育行业健康有序发展;2021年6月,北京监管局就财商教育平台违规宣传舆情等事项举办约谈会。

此外,中国成人教育协会设立了财商教育专业委员会,致力于对接有关标准化研 究机构以及相关监管部门制定财商教育培训的行业标准;联合相关教育培训机构发布行业《诚信自律倡议》,推动财商教育培训企业自律,规范服务流程,制定财商教育培训行业的服务准则和规范;组织编写面向社会的财商知识普及教育的培训教材。