全通教育业绩增长乏力的根本原因有两个。一是电信运营商利用垄断地位与教育部门串通向家长提供“半强制性收费服务”引起广泛的不满。二是智能机的普及、微信等移动即时通讯应用的兴起,教师家长有了方便而且免费的沟通方式。

用“滚雪球式“投资,第一高价股全通还能走多远?

2015 年3 月24日,在深圳创业板上市仅14个月的全通教育(300359.SZ)以涨停收于320.65元,成为A股有史以来第一高价股。与股价对应的动态市盈率达748倍,远超创业板平均90倍的估值水平。当天上午,证监会稽查执法部门在深交所召开主题为严厉打击创业板、中小板股价操纵行为的座谈会,据传全通教育和超图软件被点名。3月25日,全通教育继续疯涨至348元后开始大幅回落。按3月30日上午收盘价计算,全通教育市值237亿,短短一周时间蒸发整100亿!

尽管股价回落后被另一“妖股”朗玛信息超越,但348元的历史记录不会被轻易打破。全通教育的养成是一个典型,反映出某些A股“科技公司”要规模没规模、要利润没利润、要资产没资产、要成长性没成长性,除了概念一无所有的真相。正如一位互联网公司高管所说“从投资角度来说,都是第二流、第三流、甚至不入流的”,它们与BAT为代表的优秀互联网公司面对面的竞争必然败北,纯概念支撑的估值泡沫终将破碎。

傍电信连淘两桶金

从2002年电信体制改革到2006年,我国通信网络的覆盖面和容量经历了跨越式发展,5年间完成投资1.1万亿。由于缺乏统筹规划,各家争相铺摊子,造成空前的重复和浪费。原中国联通董事长杨贤足曾感慨道:“电信网络存在严重的重复建设和资源浪费,数额可以建几个三峡。”

上万亿投资,没人帮忙电信运营商是花不掉的。从机房、呼叫中心到光纤、铁塔大量工程被外包,建座铁塔都是30万元起。不知有多少人“洗脚上岸”,以“为运营商提供硬件及软件”的旗号赚到人生第一桶金。陈炽昌就是他们当中的杰出代表。

2002年7月,31岁的陈炽昌与李裕光、刘慷创办全通数码。100万注册资本中,陈炽昌占55万。全通数码起步于中山,主要业务是面向广东省基础运营商的硬件销售和软件开发服务。

随着时间的推移,电信投资的峰值过去了,但“你们都懂的”关系已然建立,而且电信运营商依然挥金似土。于是多才多艺贾跃亭、陈炽昌们从解决方案提供商摇身变为电信增值服务提供商(Service Provider,简称SP)。SP们通过运营商提供的增值接口为用户提供服务,由运营商实施扣费,然后按比例与SP分成。

2005 年起,陈炽昌名下有全通数码、全通教育、东莞数码等三家公司与电信运营商合作搞“家校互动服务”,即“校讯通”。

“校讯通”说白了就是教师用电脑向学生家长群发短信的平台,主要的用途是布置作业。此前教师自发地用飞信向家长手机传递此类信息。但飞信是免费的,电信运营商伐开心,于是有了校讯通。只要打通教委推广非常便利,虽然名曰自愿但家长一不愿让孩子看脸色,二怕错过重要信息,绝大多数家长都会订阅。

就这样,运营商、教育机构与SP在共同的利益驱动下走到了一起。运营商提供基础平台并负责收费,SP负责向教育机构推广、教育机构负责搞定家长,三方大致按5:3:2的比例分肥。2012年,安微省进行的一项调查显示全省120万校讯通用户,每年支付费用达1.4亿。运营商、SP、学校分别获得7000万、4000万和3000万元。其它省份的情况大同小异:深圳家长每支出年过亿,而在全通教育的大本营东莞,价码是每年180元到200元。

借助电信垄断和教育机构的权威,陈炽昌淘到了人生的第二桶金。

陈炽昌这两桶金既无技术含量也无市场营销功力,成功要诀就是“搞定电信”。显露其过人才智的是从资本市场淘到的第三桶。

资本运营的亮点是引入牛逼股东

2007年,陈炽昌开始对所投公司进行业务、人员和股权的整合,搭建上市主体。当年10月,中山全通数码校讯通业务的相关人员全部转至全通有限;2009年6月,东莞数码被注销。

2010年9月20日,全通有限变更为股份有限公司(简称全通教育),总股本为5000万股。发起人为陈炽昌夫妇等10位自然人及优教投资。除陈炽昌夫妇,王海芳、万坚军、汪凌、周卫为公司高管;陈文彬、肖杰、刘慷、丁钧为不在全通任职的外部人士。

2011年3月,全通教育进入上市辅导,令其成为第一高价高的“机缘”出现了:中泽嘉盟出资2000万元,以每股6.2元认购了322.58万股。

2007年,吴鹰无奈离开UT斯达康,2008年创办中泽嘉盟,管理资金2亿元。其中,俞敏洪、江南春、吴鹰各出3000万元。当时,吴鹰曾放言要投出5家市值超过10亿美元的公司。事实证明吴鹰做投资比做企业更有天赋,金地、全通等投资对象的市值都远远超10亿美元。吴鹰人脉之广、做局能力之强,以致商界有“马云的圈、吴鹰的局”之说。全通教育暴涨,很大程度上是因为投资人想当然地认为这是吴鹰的局。

值得注意的是,俞敏洪近日通过微博表示“我目前和全通教育没有任何股东关系,也不占任何股份。希望媒体不要再把我和全通教育放在一起宣传。”如果全通教育市值维持在300亿元以上,俞敏洪间接持股的价值逾1.8亿,即便对“最富的英语教师”也是一笔不小的财富。俞敏洪断然撇清,一是说明他已身在局外,更重要的恐怕是看不惯A股爆炒概念的恶习。全通教育市值达到338亿高那天,新东方市值折合人民币216亿,只有全通教育的64%,俞敏洪心里什么滋味?

主业穷途末路的新上市公司

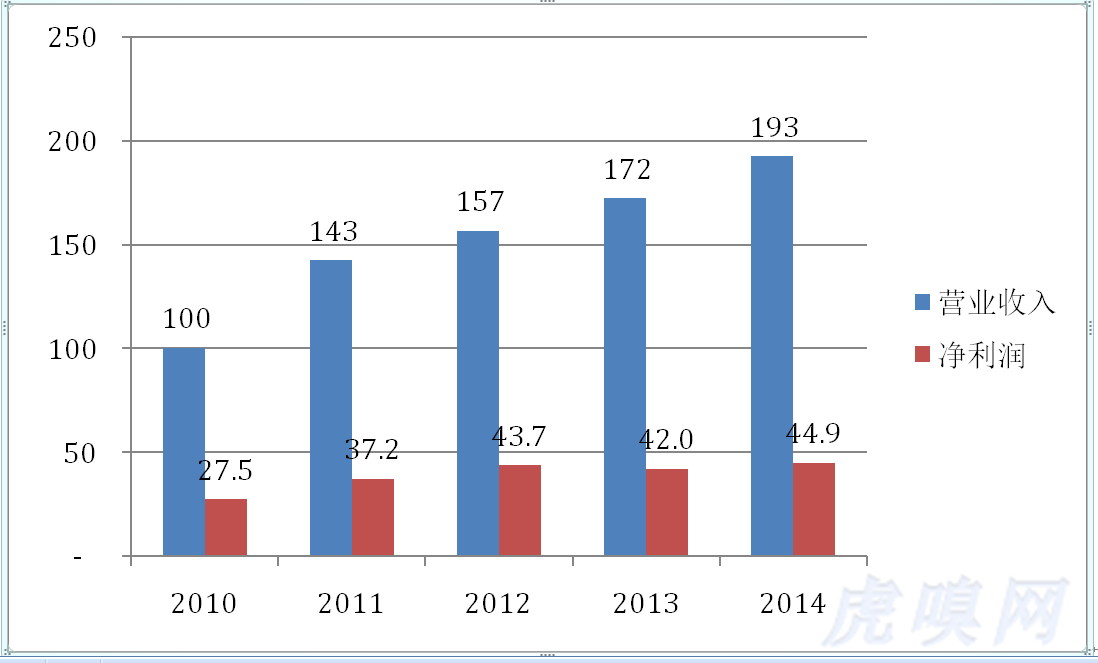

根据2月17日发布的2014年业绩快报,全通教育报告期内营业收入、净利润分别为1.93亿和4487万元,净资产3.7亿元(其中上市募集1.2亿)。虽然大跌近100元,全通教育255元股价对应的市盈率、市销率、市净率分别为552倍、129倍和67倍!

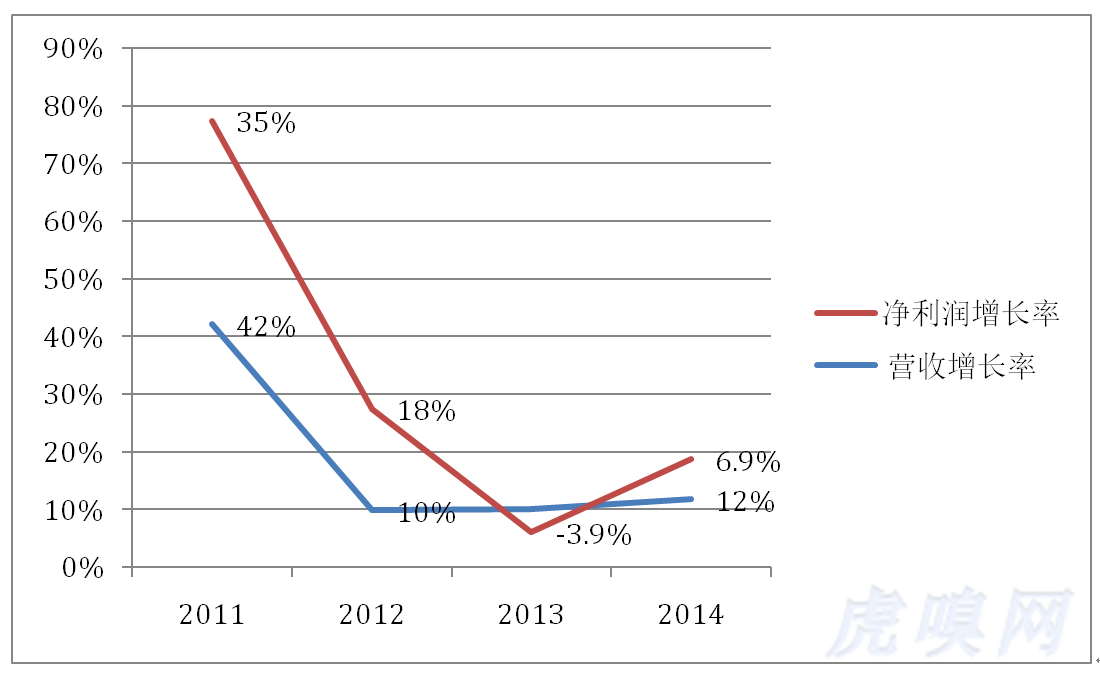

创业板公司营收、利润规模小些没关系,最重要的是成长性。但全通教育的成长性是个笑话。2011年营收、净利润同比增幅还能分别达到42%和35%;2014年营收同比增长率掉到11.8%,净利润同比增幅只有6.9%。

全通教育业绩增长乏力的根本原因有两个。一是电信运营商利用垄断地位与教育部门串通向家长提供“半强制性收费服务”引起广泛的不满,校讯通在各地陆续被迫停用。二是智能机的普及、微信等移动即时通讯应用的兴起,教师家长有了方便而且免费的沟通方式,校讯通多此一举。部分玩家开发“校讯通APP”,但是易信、来往都推广不起来何况你们的APP。更重要的是,再也没法象过去那样收费了!

2014年,主业穷途末路的全通教育能够上创业板,是中国畸形资本市场的又一奇葩案例。

除了概念一无所有

全通教育估值如此之高,靠的全是概念。

首先,在沪深两市上千家企业中,全通教育是唯一只字号中带“教育”二字的个股。基于短信的校讯通衰落了,全通教育要向基于互联网的线上教育靠。2014年8月28日,全通教育发布了“全课网”。但全课网与“淘宝同学”、“度学堂”、“腾讯课堂”、“100教育”的竞争有何胜算?等2014年报披露全课网的DAU、MAU再看全通教育的成色吧!

其次,中泽嘉盟2000万投资让人感到全通教育有俞敏洪、江南春、吴鹰、桂松蕾、丁健五位大佬“撑腰”。特别是吴鹰、俞敏洪两位,分别是中国互联网界和教育领域的元老级人物,他们联袂出现在全通教育股东名单中(尽管是间接持有)让这家SP有了互联网+教育的光环。

最后是“滚雪球的投资模式”。2015年1月,全通教育宣布以现金加股票方式收购“继教网”和“西安习悦”100%股权,交易总额为11.3亿。两宗交易及为募集配套资金的定增,总共以82.87元/股发行1032.3万新股。以股票支付对价、并购使股价暴涨、用越来越值钱的股票收购越来越多的公司……象雪球一样越滚越大,新东方想回A股也能收下!

要规模没规模、要利润没利润、要资产没资产、要成长性没成长性,全通教育就是一只纯纯的概念股,除了概念一无所有!