报告指出,目前多数互联网教育企业均规模尚小,核心问题还在于变现较为困难。中国用户尚未习惯互联网方式接受教育,尤其对于青少年而言,互联网更多是学习的障碍;另外,互联网内容付费的模式仍没有完全被用户所接受。

中信证券报告:关于学前、K12、在线教育的一些数据

编者按:近日,中国儿童产业研究中心、中信证券联合发布了一份婴童产业报告,多知网就其中的教育部分进行了摘录,包括婴童消费结构、学前教育、K12、互联网教育的发展情况。得出的结论包括:学前教育是迅猛发展的蓝海市场;K12发展相对成熟;互联网教育处于起步阶段,寻求模式创新。

以下是报告部分内容摘录:

教育市场规模

2013年婴童教育和娱乐产业市场规模分别约为2130亿和987亿元,规模巨大。同时相对于商品市场,其所面临的海外品牌竞争压力较小,本土企业孕育巨大机会。教育市场中:早教市场前景广阔,估算目前规模1000亿元左右,本土连锁开始崛起;学前/K12在线教育规模不足250亿元,增长势头迅猛,但目前B2C的商业模式尚未被广泛接受、B2B模式相对发展顺畅。相比之下,传统K12相关领域则较为成熟。

婴童消费年龄特征明显

婴童产业是以婴童消费(商品和服务)为主体的市场体系。婴童群体生理及心理特殊性决定了婴童消费与成人消费的区别显著。

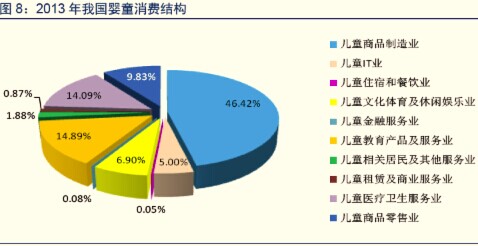

根据中童研数据,婴童商品占整个婴童产业的56%(制造/零售分别为46%/10%)、儿童教育产品和服务业占比15%、儿童医疗卫生服务业占比14%、儿童文化体育及休闲娱乐业占比7%。

婴童教育:学前教育景气发展,互联网教育寻求模式创新

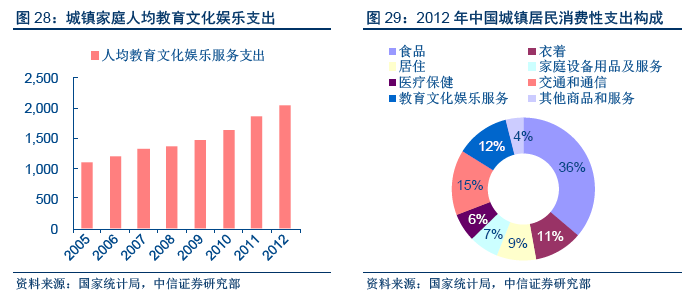

自古以来,中国人对文化教育的重视程度都非常高。自上世纪90年代以来,中国城镇家庭人均教育文化娱乐支出以平均每年14.3%的速度增长,明显快于人均消费性支出的12.5%和人均可支配收入的13.6%。2011年,教育文化娱乐支出在所有城镇居民消费支出中平均占比12%,成为除去衣食住行等基本消费之外最大的支出部分。教育对于儿童成长和未来终身发展有着重要的意义,教育支出主要集中于有孩子的家庭,有孩子的家庭教育支出显著高于没有孩子的家庭。中国青少年研究中心家庭教育研究所2011年在北京、广州、石家庄、西安和银川等8个省会城市近5000名中小学生家长进行的一项调查显示:义务教育阶段城市家庭子女教育年支出达8,773.9元,分别占家庭子女总支出的76.1%,家庭总支出的35.1%和家庭总收入的30.1%。

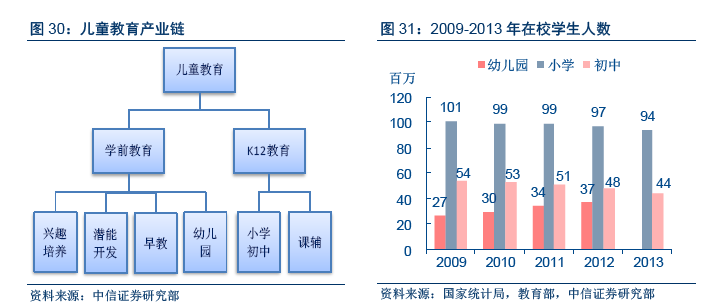

婴童教育产业主要包括学前教育和K12(小学、初中和高中)教育中的小学和初中部分,以及由此衍生的出版、增值服务等。学前教育以儿童兴趣培养、潜能开发、英语早教、幼儿园等形式为主;K12教育除常规义务教育之外,则主要以课辅为主。按中童研测算,2013年婴童教育市场规模达到2130亿元。

学前教育:迅猛发展的蓝海市场

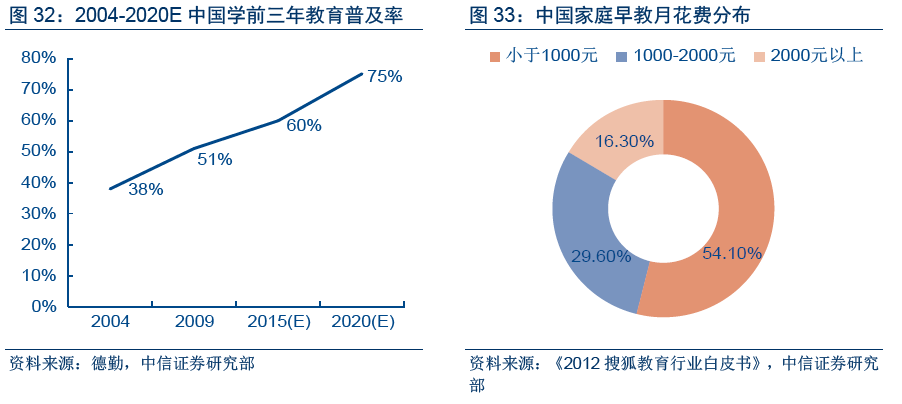

得益于近年来一二线城市人均收入的提高及家长对于子女教育的重视,单位家庭对学前教育的投入越发提高。我们估算学前教育市场要占整体婴童教育市场一半左右,即1000亿元水平。而《2012搜狐教育行业白皮书》调查显示:有29.6%的家庭每月投资在孩子早期教育上的费用为1000-2000元,投入2000元以上的家庭比例为16.3%。

学前教育最核心的便是幼儿园,在《中国儿童发展纲要(2011—2020年)》中,“学前三年毛入园率达到70%,学前一年毛入园率达到95%”已被纳入目标规划。除此外,主要包括课外培训或辅导方面,这部分支出主要集中于学科类和艺术类培训。81.4%的家庭对于课外培训或辅导的选择在于语文、数学、外语等学科类辅导;33.9%的家庭支付于音乐、舞蹈、绘画、书法等艺术类培训;14.7%的家庭支付于武术、游泳等体育类训练;另有3.6%的家庭让孩子参与航模、机器人等科技类培训。

K12:发展相对成熟

以课外教辅为主,产业成熟度、集中度很高。从类型上看,义务教育支出占教育费用的比重不到两成,超过八成的教育费用为扩展性支出,其中,课外培训和辅导费用最高。有76.0%的家庭为子女支付课外培训或辅导的费用,平均支出为一年3,820.2元,最大金额达80,001元。

互联网教育:起步阶段,寻求模式创新

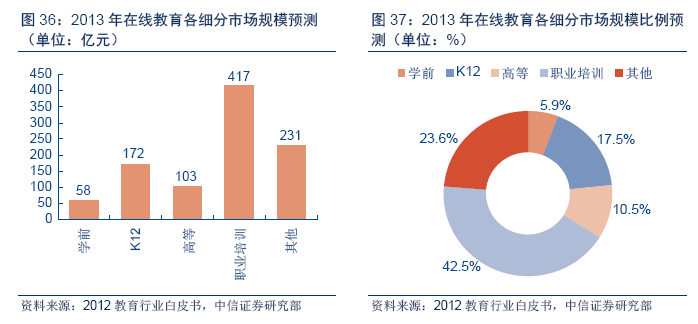

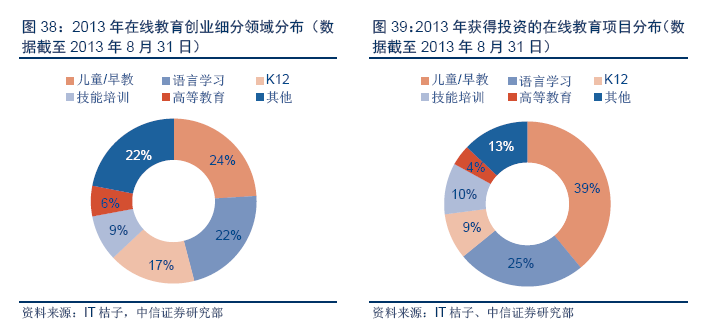

另外值得一提的是近几年如火如荼的互联网(在线)教育。2013年,学前和K12的互联网教育规模分别为58亿和172亿元。创投市场也体现出同样趋势,2013年前8个月中,国内在线教育投资项目多集中于学前教育、语言培训和职业技能培训。根据《2013年在线教育创业投资报告》截至2013年8月31日的数据,儿童/早教类的创业项目占比24%,语言学习占比22%。在移动APP大潮中,早教类项目也吸引了投资人的眼光,在同期获得投资的在线教育项目中,儿童/早教领域的有27家,占比39%,语言学习类占比25%。

理论上,互联网教育可跨越地域障碍,内容又很标准、并方便用户自行支配时间,具有很强的弥补线下教育的优势。不过目前多数互联网教育企业均规模尚小,核心问题还在于变现较为困难。中国用户尚未习惯互联网方式接受教育,尤其对于青少年而言,互联网更多是学习的障碍;另外,互联网内容付费的模式仍没有完全被用户所接受。反倒是与K12义务教育体系合作的B2B业务稳定分享了行业的增长,比如全通教育的校讯通承载了中山市的学籍管理、督导、成绩和健康管理。