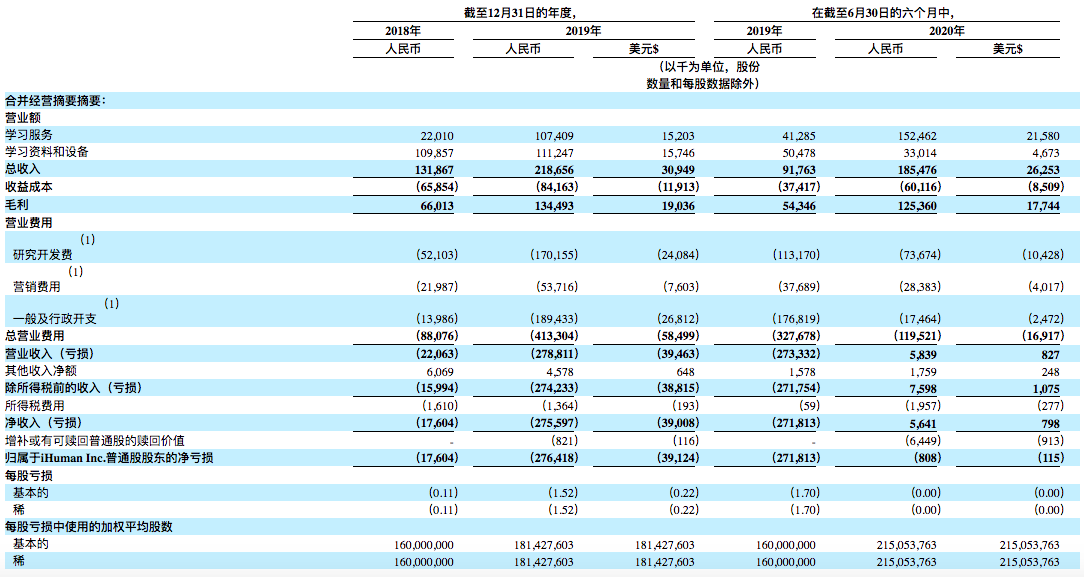

洪恩教育2020上半年净利润为564.1万元,毛利率67.6%。

洪恩教育拟赴美IPO,扭亏为盈后如何构建“教育+娱乐”版图?

来源|多知网

文|余甜

图片来源|洪恩教育招股书

多知网9月9日消息,今晨,在线教育儿童企业洪恩教育正式向美国证监会提交IPO招股书,拟于纽交所上市,股票代码为IH。

多年的沉淀加之在线教育的爆发,使得洪恩教育快速发展,尤其是疫情期间增长明显。根据招股书显示,2020年前六个月,洪恩教育实现营收1.85亿元,去年同期9176.3万元,同比增长102.13%;2019财年实现营收2.19亿元,上年同期1.32亿元,同比增长65.82%。

截止2020年前六个月,洪恩教育实现调整后的净利润为564.1万元,去年同期亏损127.2万元,实现扭亏为盈。

根据招股书显示,截止2020年前六个月,学习服务(在线教育)实现营收1.52亿元,学习资料和设备(硬件)实现营收3301.4万元,分别占总营收的比重为82.2%、17.8%。去年同期则分别占45%、55%,结合往年的数据可以看出,洪恩教育在不断调整业务产品的架构。

洪恩教育创办于1996年,主要为3-8岁儿童提供多样化的创新教育产品和服务。最初,洪恩教育从点读笔、故事机等教育硬件切入,而后又推出了多种儿童学习软件产品。目前,洪恩教育的产品包括洪恩识字、洪恩语文、洪恩英语、洪恩数学等拳头产品,并在音乐与舞蹈、探索百科、STEM、国学等领域延伸。

(洪恩教育产品矩阵,经多知网汉化)

洪恩教育的扩科速度很快,也在不断研究新的产品。多知网获悉,业内人士透露,洪恩教育正在酝酿真人在线大班课。

洪恩教育的创始人池宇峰、CEO戴鹏、CTO鲁文斌均来自于清华大学,池宇峰也是A股上市公司完美世界的创始人。根据招股书显示,此前很长一段时间,洪恩教育与完美世界共用财务、法律服务、力资源、行政和IT支持等。到2020年,洪恩教育才逐步走向独立。

也正是因为有游戏的基因,洪恩教育的在线教育产品在原创内容和技术研发上有优势,其产品大多为游戏化场景,互动性强。根据招股书显示,洪恩教育在游戏技术、人工智能技术和大数据分析方面有丰富经验。

根据招股书显示,本次募集款项将用于以下用途:约35%用户扩大洪恩在国内外的产品及服务范围;约25%用户现有产品和服务的开发;约20%用于改善技术基础构架;约10%用于市场营销和品牌促销及一般公司用途。

01

2020上半年洪恩实现毛利率67.6%,为提升运营效率将运营和仓库搬迁至中山

收益成本层面,截止2020年前六个月,洪恩教育的收益成本为6010万元,去年同期为3740万元,同比增长60.7%,但部分被产品成本的下降所抵消。

渠道成本3590万元,去年同期1070万元,同比增加235.2%,主要是由于随着洪恩学习服务收入的增加支付佣金的增加;产品成本1240万元,去年同期2130万元,同比减少42.1%,这主要是由于疫情之下对幼儿园和课后学习中心产生负面影响导致学习收入减少,因此使用了材料和设备。

毛利层面,2020年前六个月,洪恩教育实现毛利1.25亿元,去年同期5430万元,同比增长130.7%;利润率67.6%,去年同期59.2%。主要归因于其学习服务收入增长,利润率提高。

营业费用层面,2020年前六个月实现总运营开支1.2亿元,去年同期3.28亿元,同比减少63.5%。

研发费用7370万元,去年同期1.13亿元,同比减少3.9%,主要归因于股权激励费用减少了7630万元。该减少部分被洪恩研发人员的薪资和福利支出增加所抵销。

销售和营销费用2840万元,去年同期3770万元,同比减少24.7%,减少额部分被广告和促销费用的增加所抵销。

一般及行政开支1750万元,去年同期1.79亿元,同比减少90.1%。

洪恩教育指出,由于经营业绩受到控制成本能力的影响。为了提高运营效率,洪恩将某些运营和仓库设施从北京搬到了广东中山。之后打算继续谨慎地控制学习材料和设备的产品成本。

其中,学习应用的MAU和付费用户数量是其业务运营的重要指标,洪恩将平均总MAU跟踪为其用户群和用户参与度的关键指标,而其学习服务收入是由付费用户数量增加所驱动的。

截止2020年前6个月,洪恩教育平均总MAU为1030万元,去年同期320万元,同比增长221.88%;总付费用户数140万人,去年同期40万人,同比增长250%。

而根据弗若斯特沙利文报告,2020上半年,洪恩教育在付费在线儿童娱乐提供商、中国在线儿童教育提供商MAU中均排名中国第一。

02

战略规划:延长产品线至相对大龄儿童,增加线上线下产品服务交叉销售

根据招股书显示,战略规划层面,洪恩教育将采取以下策略:

第一,扩大范围并进一步提高产品和服务质量。

除了基于付费订阅的学习应用程序外,洪恩还计划探索各种格式的在线课程。还打算将其产品和服务的人口覆盖范围扩大到较大的儿童群体,尤其是8至12岁的儿童群体,以增加用户的终身价值。目前,洪恩教育正在设计针对年龄较大的孩子的知识水平更高的产品和课程。

在产品质量方面,洪恩将继续丰富现有产品和服务的寓教于乐内容。还计划进一步整合的线上和线下产品,以提高学习效率和用户体验。洪恩教育打算引入学习材料,例如知识卡,图画书和益智类玩具,以补充在线学习应用程序。洪恩还将通过为教育机构的客户提供更多在线资源,以提高线下学习的有效性,并为教育机构开发在线产品,以促进更紧密的家庭与学校的互动,来拓宽教育机构客户的学习消费场景。

第二,提升内容开发能力和技术。

洪恩教育将继续增强内容开发能力,特别是与中文,数学和英语核心科目相关的课程。重点将放在内部创新和技术进步上,例如专有的AR / VR技术,以儿童为中心的语音识别基础的AI技术,评估工具和自适应学习功能以及产品游戏化和交互功能。除了内部努力外,洪恩教育还计划通过联合内容开发或IP许可来加深与知名内容和IP提供商的合作,以丰富和完善其的内容库,并提高产品和服务对儿童的吸引力。洪恩教育还将招募更多的创新和研发人才,用于技术和娱乐内容的开发。

第三,扩大用户群并增强用户参与度。

洪恩教育打算进一步加强与领先的移动应用商店的合作,以增强应用商店的推广和用户推荐。将继续接受最新的在线广告趋势,例如社交媒体,互联网视频和基于直播的促销活动。洪恩教育也正在探索各种新的销售渠道,以将其足迹扩展到中国较小城市的市场。

为了提高其的销售和营销工作的效率,洪恩将继续提高用户数据分析能力和其他相关技术的熟练度,以优化对新用户获取渠道投资的决策。

洪恩计划增加在线学习应用程序库以及在线和线下产品与服务之间的交叉销售机会,以扩大消费场景并进一步提高平均用户支出。还将升级学习应用程序的互连性,以鼓励父母不断尝试并为他们的孩子选择更多的高级产品。

洪恩教育正在为父母构建一个在线社区工具,以推动家庭之间的互动,并使洪恩能够通过产品和服务矩阵为父母提供有关子女学习进度的实时更新。此外,洪恩将继续加强在人工智能和大数据分析方面的技术实力,以进一步升级产品和服务,尤其是在个性化学习推荐功能方面。

第四,进一步拓展海外市场。

洪恩教育计划在海外进一步建立和巩固iHuman品牌,使其成为儿童期汉语学习的领先在线教育产品。2020年5月,洪恩教育推出了洪恩识字国际版iHuman Chinese,并计划加强和本地化iHuman Chinese的内容,以并扩大到更多海外华人市场,并推出更多产品满足海外市场。洪恩还计划有选择地与当地分销合作伙伴合作,以有效地在海外推广产品和服务。

第五,进行选择性战略投资,收购和合作伙伴关系。

洪恩教育打算审慎地寻求收购,投资或战略合作的机会,并将考虑补充或增强其现有业务并在战略上有利于其长期目标的机会。洪恩教育认为,选择性地战略性收购互补业务并与之互补的联盟可以进一步拓宽自身的产品和服务范围,吸引新用户并提高产品和服务的质量。

03

业务风险:在线教育运营年限较短,线下产品需求尚未完全恢复

2016年,洪恩教育推出了首款互动式和自主学习的应用程序洪恩识字,开始了在线运营,2019年末,洪恩教育通过在线之间的共同控制下的业务合并弘恩教育科技有限公司(Hongen Education&Technology Co.,Ltd.)的运营和某些传统的线上业务。

洪恩教育指出,第一,自身的在线运营在不断变化的市场中拥有有限的运营历史,这使得难以预测自身前景以及业务和财务业绩。

虽然洪恩在教育行业的业务历史可以追溯到1996年弘恩教育推出其第一款产品,但是自身的在线运营历史有限,因为洪恩仅在2016年才启动在线运营,并建立了在线和离线产品的集成套件以及在2019年末提供服务。而中国的在线教育市场仍在快速发展,竞争激烈,所以日后可能会遇到相关风险。

第二,当前的COVID-19大流行已经对洪恩业务的许多方面产生了不利影响。自2020年2月以来,幼儿园和课后学习中心是洪恩教育学习材料和设备的主要客户,而其线下业务已受到COVID-19爆发的最大影响,因此,自2020年2月以来,该中心已暂时关闭。到2020年初洪恩产品的某些订单被取消或延迟。截至本招股说明书发布之日,中国大多数幼儿园和课后学习中心仍处于关闭状态,对洪恩的线下产品的需求尚未完全恢复。

第三,当洪恩首次启动在线业务时,利用了与分支机构的支持以及与自身关系来提供后台支持。例如,完美世界集团一直为洪恩提供某些财务管理,法律服务,人力资源服务,行政和IT支持。因此,洪恩有限的独立管理历史可能不足以作为评估洪恩的行政效率的基础。到2020年,洪恩将独立处理大部分后台功能。

第三条风险说明了洪恩教育在很长一段时间依托于完美世界,而从招股书中也可以看到完美世界的池宇峰占最大股份。

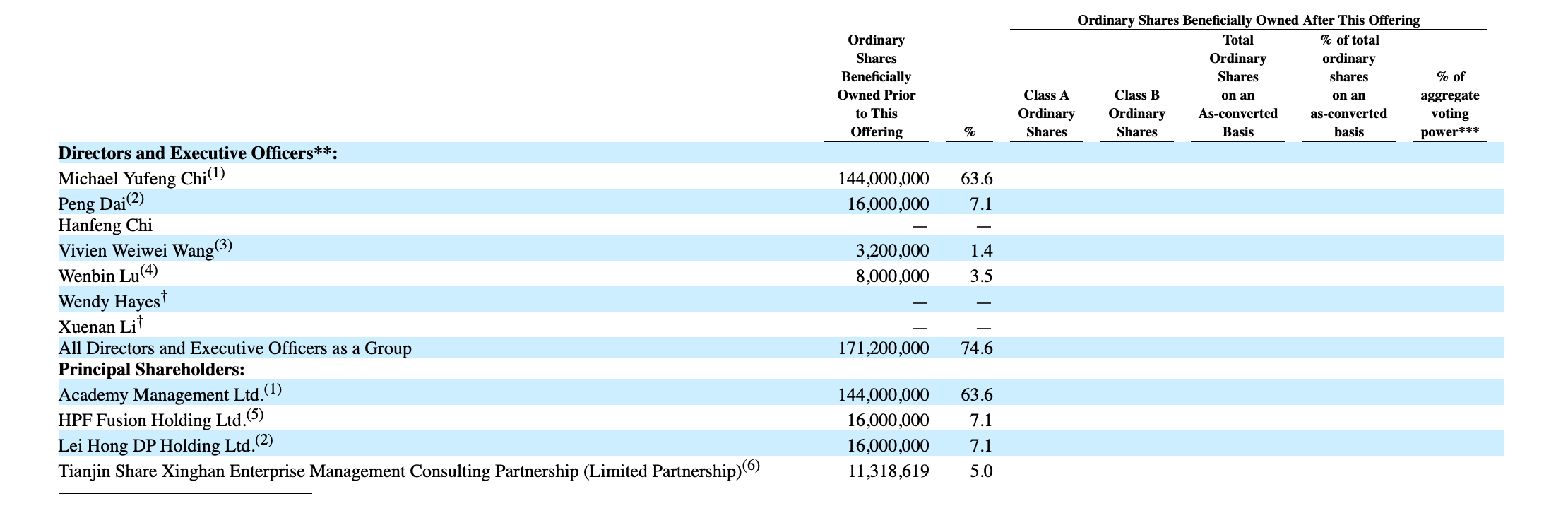

根据招股书显示,IPO前,池宇峰持有洪恩教育63.6%股权,为大股东;戴鹏持股为7.1%,陆文斌持股为3.5%,CFO王巍巍持股为1.4%。

04

2019年中国辅助儿童教育市场净利润达7802亿元,中国儿童娱乐产品市场总收入达369亿元

洪恩教育IPO也显示了背后巨大的儿童教育市场。

根据招股书显示,在庞大而稳定的儿童人口,父母较高的可支配收入和对子女教育的关注以及入学竞争激烈的推动下,中国辅助儿童教育市场的总收入已从2015年的4206亿元迅速增长根据弗若斯特沙利文报告,2019年净利润将达到7802亿元,复合年增长率为16.7%,预计到2024年将进一步增至13,377亿元,复合年增长率为11.4%。

中国基于内容的补充儿童教育市场的总收入已从2015年的254亿元快速增长到2019年的1114亿元,复合年增长率为44.7%,预计到2024年将增至4609亿元,根据Frost&Sullivan报告,该数字的复合年增长率为32.8%。

由于COVID-19大流行的影响,中国的幼儿园,小学和线下学习中心于2020年上半年关闭,这导致对基于内容的补充儿童教育(尤其是在线课程)的需求迅速增加和在线学习产品。预计以内容为基础的补充性儿童教育市场总收入的百分比来计算,中国基于内容的补充性儿童教育的普及率。

中国儿童娱乐产品市场的总收入已从2015年的99亿元增至2019年的369亿元,复合年增长率为38.9%,预计到2024年将进一步增加至1301亿元,复合年增长率为28.7%。以在线产品,线下产品和智能学习设备总收入的百分比计算,中国辅助儿童教育产品中的娱乐功能普及率也从2015年的48.2%增加到2019年的69.1%,根据弗若斯特沙利文报告,预计到2024年将进一步增长至80.8%。

中国基于内容的补充儿童教育市场的总收入已从2015年的254亿元快速增长到2019年的1114亿元,复合年增长率为44.7%,预计到2024年将增至4609亿元,表示CAGR为32.8%。

由于COVID-19大流行的影响,中国在2020年上半年大部分时间关闭了幼儿园,小学和离线学习中心,这导致对基于内容的补充儿童教育的需求迅速增加,尤其是在线课程和在线学习产品。预计以内容为基础的补充性儿童教育的渗透率(占补充性儿童教育市场总收入的百分比计算)将继续从2019年的14.3%增长到2024年的34.5%,因为学生将从从线下教育到在线教育。

中国儿童娱乐产品市场的总收入已从2015年的99亿元增至2019年的369亿元,复合年增长率为38.9%,预计到2024年将进一步增加至1301亿元,复合年增长率为28.7%。以在线产品,线下产品和智能学习设备总收入的百分比计算,中国辅助儿童教育产品中的娱乐功能普及率也从2015年的48.2%增加到2019年的69.1%,预计到2024年将进一步提高到80.8%。

可以说,洪恩教育既有教育又有娱乐的概念。

此前,在谈到教育与娱乐的关系时,池宇峰曾对媒体说,娱乐和教育都是能够在人的大脑中产生幸福感的产业,娱乐直接产生幸福感,教育反而是间接产生幸福感的;因此,完美世界进入的是一个生产幸福感的产业。

洪恩教育曾2011年提交A股上市文件,但在2013年撤回上市文件,如今转向美股。如果洪恩教育成功登陆纽交所,则将是池宇峰手里的又一家上市公司。