全国多地采用“预存宝”或保证金等方式对机构进行资金监管。

教培行业资金监管:各地是如何试点的?

近日,北京开始对线下教育机构进行大规模排查,预付费资金方面成为监管重点之一。

北京市教委声明中也提到,恢复线下培训后,市区将继续依法依规对学科类校外培训机构进行严格管理,特别是针对义务教育阶段的学科类校外培训机构进一步加强对教师资质、超纲超前教学、教学质量不高、预付费资金、培训服务合同、未成年人保护等方面的监管。

“资金监管”也是两会的焦点之一,全国政协委员、民建北京市委主委司马红就在两会上提出:建议应对在线教育平台“爆雷”,加强预付费监管。

其实去年全国多地就已经出台相关政策,多知网曾在《多地出资金监管管理办法,严防办学风险》一文中进行了整理。各地陆续展开了试点工作。不过,每一个地方的方式有所不同。

01

温州、北京:预存资金

北京部分区和温州已经在进行培训机构资金监管的试点,方式都是让培训机构将资金先存入银行,类似于“支付宝”。

1月,北京市朝阳区市场监管局,以教育培训、美容美发、洗车等行业为试点,联合农业银行推出了“朝阳预存宝”资金监管平台。并将逐步推广至其余相关行业。

该平台具备单用途卡发行管理、预收资金清结算、交易记录保存、预收资金余额、消费者信息查询等功能。

目前,“朝阳预存宝”微信小程序,有“消费者端”和“商家端”两个入口,里面的商家默认按照入驻时间及企业信用进行排序,入驻时间越早排名越靠前,同时也提供按距离排序。

预存宝是如何使用的呢?

首先,商家自愿将其全部预付费产品或者部分预付费产品接入平台,由银行对其进行100%监管。

当消费者付款时,资金自动转入银行资金存管账户,只有当消费者在商家消费并现场核销后,银行才将当笔费用划转至商家账户。

这种模式与如今网络购物中的担保交易相似。可以简单理解为就是一个第三方支付平台:钱首先会进到农行的账户上,客户会当面核销,比如上完一节课,就是消耗一次,之后费用才会划到商家账户上。

在实际的操作中,返给机构费用会有一个流程。

有入驻的机构告诉多知网:“用户在上完课之后,系统会形成一个二维码,然后商家会把这个码发给用户,用户确认已经上完课后扫码,农行就会把这个学生上一次课的钱,转到商户的账户里面。”

此外,朝阳区市场监管局还联系了美团、大众点评等平台,为上述企业免费打标,消费者在美团等平台搜索到上述企业时,可以看到该企业有“朝阳预存宝入驻企业”的标注。

如果商家出现了影响消费着利益的行为,如变更服务地点、取消服务项目、擅自提高价格或增加服务限制条件、或需暂停营业超过30日以上的,经商家同意后,将消费金额扣除后,剩余资金将退还消费者。

多知网了解到,目前已有48家试点商户入驻朝阳预存宝。就教培机构而言,前期是有动员教育机构去入驻,但是是非强制性的,朝阳区第一批收到通知的机构大概有10多家,目前有3家机构入驻。

有知情人士多告诉多知:“预付宝目前处于起步阶段,目前不是全部预存款都存入平台,而是将某一个产品的预存款或者少量的预存款存入。”

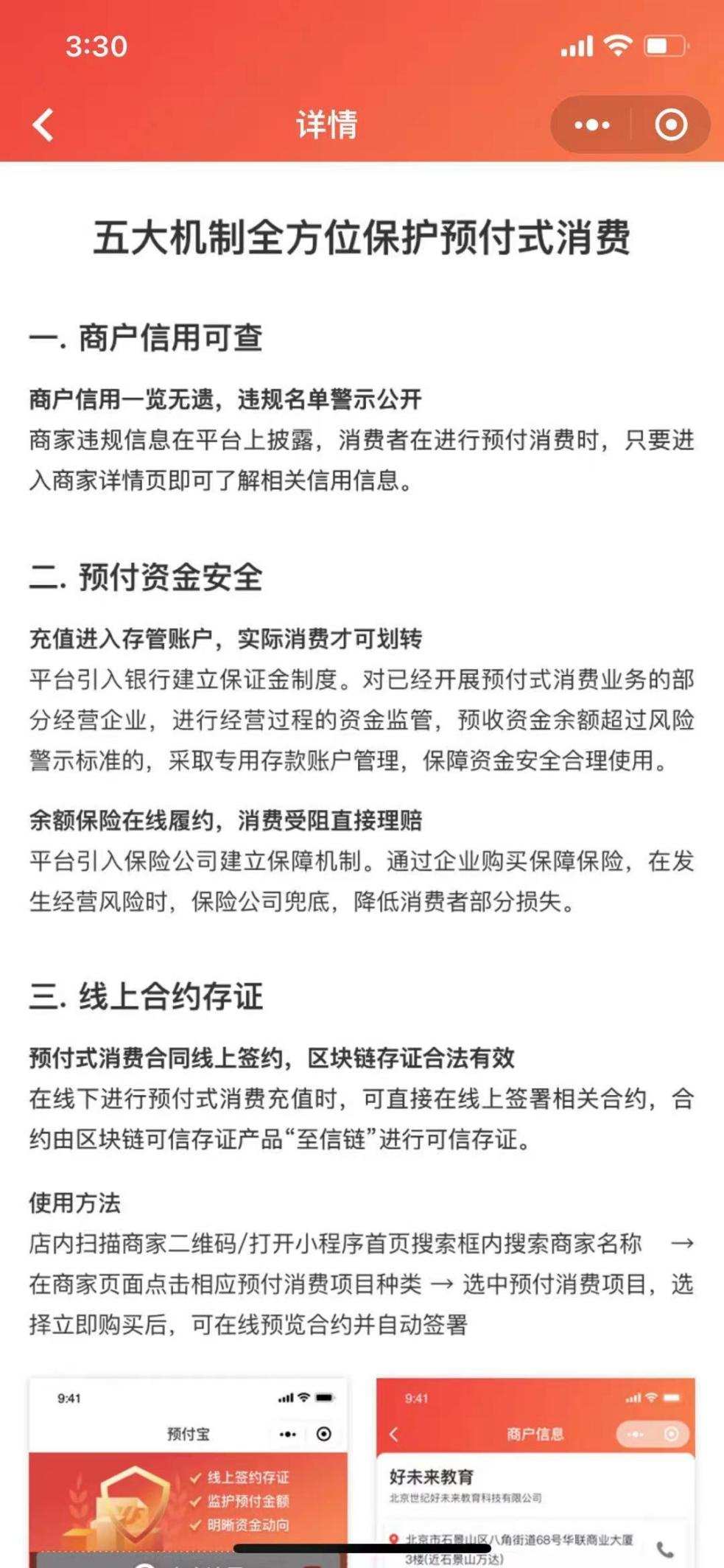

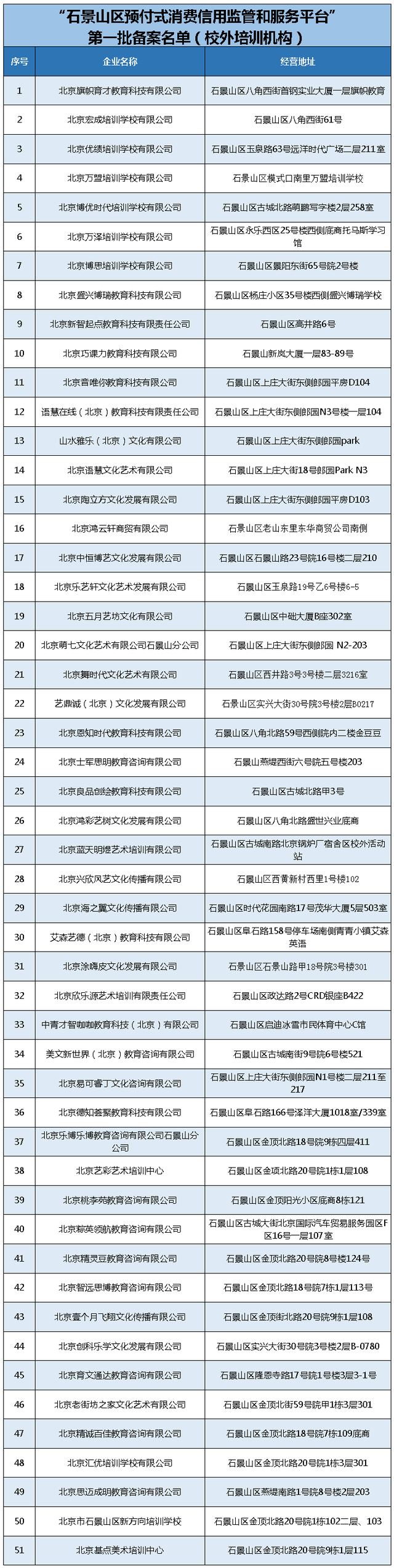

与此同时,北京市石景山区也推出了“石景山区预付式消费信用监管和服务平台”。据北京市石景山区教委官方账号显示,石景山区首批有51家校外培训机构被纳入预付费监管平台。

略有不同的是,商家的预付资金需要将总数按比例存入银行,并由银行对公账户进行监管,这个比例不低于20%。

在接受央广网采访时,北京市石景山区政法委副书记孟全会说:“企业自己选择银行开立对公账号,20%的资金放在银行的账号里。正常经营情况下,监管资金是可以流动的,并非存在那就不动了。但是遇到风险的时候,银行会把这20%的钱进行冻结。”

除此之外,平台还通过引入保险机构,购买余额保障保险。在商家发生破产、跑路等不能提供服务的情况时,预付资金的余额将由保险公司进行部分赔偿。孟全会还表示:“保险是按监管资金以外80%的资金比例,从这中进行赔付。按照目前大概测算,消费者最低能拿到原来资金的60%到80%。”

在温州,今年3月,根据温州商报报道,工行文成支行与文成教育主管部门达成合作,开展智慧教培监管云平台试点。首批试点教培机构已与银行签订合作协议。

据工行温州分行相关负责人介绍,“教培监管业务”类似银行推出的购房资金监管业务,即培训机构在银行开立专门账户,培训对象缴纳的学费放在这个专门账户里,银行对这笔费用进行监管,根据协议规定分批支付给教培机构。若该机构没按约定完成教学计划,或者教学期间培训机构与培训对象之间发生某种争议,经教育监管部门“认定”后,可向银行申请退回一定比例的费用。

“预存资金”一方面保障了消费者的权益,完善了市场监管;另一方面,也能倒逼机构持续提供优质服务。

总体而言,这种模式目前也处于探索阶段,需要后续更详细的规则。

02

江西、上海、广西、山西等地:保证金

除了采用担保交易的方式外,部分地区还采用了缴纳固定额度的保证金作为资金监管手段。

近日,江西省教育厅、江西省市场监督管理局等五部门印发《关于规范校外培训机构设置的意见》,其中也指出,培训机构应及时足额缴存不低于30万元的开办资金。

除此之外,上海、广西桂林、山西太原等多地都采用了保证金的方式。

2020年3月26日,上海市教委等9部门联合发布了《关于临时调整民办培训机构学习保障金缴存比例的通知》。通知表示:

截止到2020年3月31日,成立不满1年的机构,学习保障金缴存比例临时调整至不少于该机构注册资金或开办资金的2%,设立已满1年的机构,比例调整至不少于该机构上一年度学杂费收入总额的2%,且具体最低数额,不做限制。

桂林市2018年便发布了《关于规范校外培训机构发展的实施意见》,加强对校外培训机构的监管。

多知网了解到,桂林市去年就已经开始实行保证金模式,教培机构向教育局缴纳固定额度保证金,资金额度根据机构类型有所不同,K12的教育机构的保证金在20万,而素质教育类则在10~15万;收费的方式为按校区收费。

山西太原则要求凡是向教育局备案的、有办学许可证的教培机构都需要交纳15~30万元的保证金。

除了以上两种资金监管方式外,各地也在探索新的管理方式,比如有地区采用了税务管理的办法。培训机构在合规的大趋势下,资金监管的方式或会不断迭代与完善。(多知网 胡晓倩)