并购潮流已不在局限于横向整合,出海、收购国际学校或成新趋势。

年终盘点|2020年民办学校并购也疯狂:包揽国内国外

来源|多知网

文|姚逸婧

编辑|王上

图片来源|多知网

2020年是魔幻的一年,一场席卷全球的疫情打乱了教育行业节奏,促使教育培训行业局部整合,而民办学校的收购潮没有受太多影响。

对于民办学校来说,增加学校数量的方式有自建、并购和轻资产三种方式。自建难拿地,周期长,并购和轻资产成为扩张的快捷方式。今年严峻形势下,民办学校依然大举并购扩张。

从2020年1月枫叶教育斥资4.3亿元收购马来西亚国际教育集团皇岦,抛出了2020年民办学校第一单并购案,经历疫情后,2020年下半年更是并购高潮。

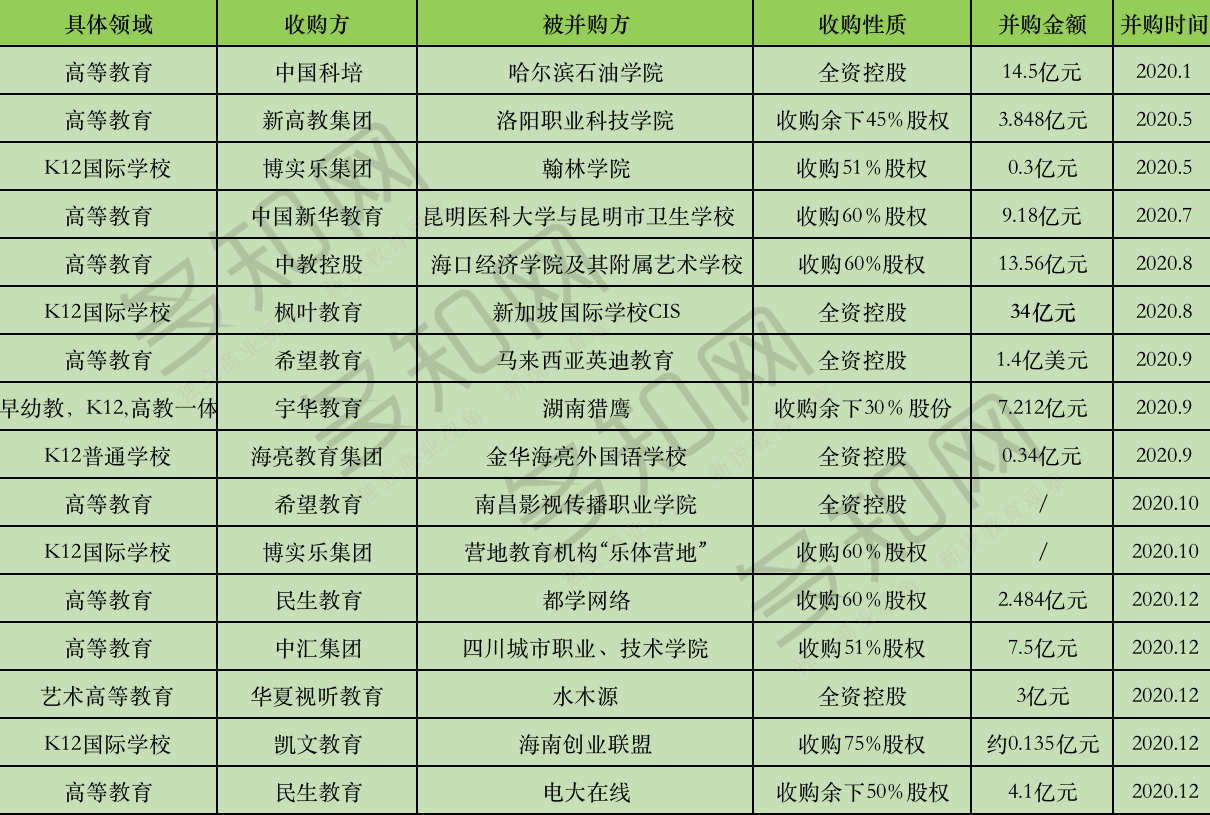

从K12、再到高等教育,根据多知网不完全统计,民办学校的并购案例超过16起。

2020年民办学校并购案例(不完全统计)

01民办高等教育收购:多维度外延扩张和业务互补

民办高校最喜欢通过并购进行外延扩张。

希望教育在并购路上显得十分激进,在2018年上市时,希望教育旗下有8所学校,而今,集团旗下有15所民办学校,其中有10所为并购所得。

今年,上半年希望教育步履稍稍停歇,在8-10的三个月内动作频频。8月,希望教育拟配售融资11.86亿港元继续收购国内学校,9月,以1.4亿美元完成收购马来西亚英迪教育;10月,完成收购南昌学校。

起源于四川成都的希望教育在西南地区的院校较多,近两年也会收购国外院校。

希望教育试图通过收购进行多维度外延扩张,收购后学校都会纳入统一管理,从而实现集团高速发展。

除了重资产收购发展主营的高等学历教育,希望教育也在通过轻资产的方式扩张,从而发展职业教育。

2020年10月,希望教育通过全资子公司四川特驱五月花教育管理有限公司与珠海世纪鼎利科技股份有限公司订立了股份转让协议,交易完成后,其将持有世纪鼎利8.8%权益。同日,双方订立认购协议,希望教育将持有世纪鼎利全部股本约29.8%。

公开资料显示,世纪鼎利旗下有通信及物联网业务和职业教育业务,有一个职业教育学校“鼎利学院”。

希望教育指出,此次收购将丰富其业务类型,寻求更多的产业协同,特别是在职业教育领域的产业延伸方面寻求更大的突破。

民生教育也是收购大户。当下,民生教育的整体战略为“以科技赋能教育”,而今年,民生教育的收购标的也多指向在线教育。

“收购都学网络60%股权、还是收购TCL教育网100%股权、还是收购电大在线50%股权”,这些都是在线教育项目。

民生教育的并购整合能力较强,一些收购案之间丝丝相连。比如,民生教育旗下一家间接全资子公司TCL教育网拥有电大在线25%股权,另一个全资子公司北京民晟原本拥有电大在线25%股权。那么,此次收购电大在线的50%股权后,实际上,电大在线就成了民生教育的全资子公司。

民生教育的收购有很大的协同作用,比如都学网络,其旗下MBACHINA是全国工商管理类研究生教育行业中活跃度较高的在线平台,民生教育收购后可以将其将其教育信息化系统应用于民生教育旗下学校;而电大在线旗下拥有奥鹏教育100%股权,奥鹏教育主要为合作高校提供招生、缴费、教学支持、教务、大数据支持等业务,收购后也能形成补充。

今年在民办高等教育还有一个备受关注的收购案,华夏视听教育集团3亿收购艺术培训机构水木源。

华夏视听传媒集团有两大主营业务,一为影视制作,二为艺术高等教育。

华夏视听1998年成立的影业集团,曾出品多部由金庸小说改编的电视剧,包括《射雕英雄传》、《天龙八部》、《神雕侠侣》等作品,还投资拍摄了《宫锁沉香》、《一夜惊喜》等电影。

华夏视听传媒集团还有一个南京传媒学院。

而水木源是一家美术艺考培训机构,截至2020年11月,水木源拥有北京、济南、杭州、深圳及大连五大直营校区及培训中心,年培训学员约3100人。

此次收购,除了业务上的协同性,也将通过水木源来补充艺考培训以获得可观的营收。

在民办高校领域,通过并购可以形成资源互补开新项目,探索多元化的业务发展,进一步地增强学校的招生吸引力,此外在高等教育领域民办高校具有自主定价权,调费灵活。协同效应下,聚焦业绩可达成共赢。

也正是这些原因,民办高等学校关于并购的竞争已经非常激烈,可以说是到了群雄逐鹿的阶段。

02K12民办学校加速国际扩张,更注重融合度

K12民办学校正在大举跨国收购。

K12民办学校在并购上倾向选择具有潜在生源基础以及活跃就业市场的学校为出发点,同时考虑教育资源竞争的激烈程度以及地区政策扶持力度。而且,K12民办学校一方面开始加大在海外自己建学校,也正在通过海外并购扩大国内外生源,进行横向整合。

今年8月,枫叶教育正式收购新加坡最大营利性国际学校CIS,该公司在公告中表示:“新加坡实施稳健及相当保守的财政管理政策,令其相比其他众多亚洲经济体能更好地抵御经济衰退的冲击。鉴于其长期可预见性及稳健性,新加坡成为全球最具吸引力的K12市场之一,并已吸引国际K12教育集团进驻。”

相比较高等教育,民办K12更注重原有学校的管理体系与并购方的管理体系融合度,如9月,海亮教育集团以3400万人民币的交易总价款收购金华海亮外国语学校。作为中国的中小学教育运营服务商之一,海亮教育致力于为学生提供中小学和国际教育服务,此次完成了获得金华外国语举办权的全部流程,且向其提供运营管理服务,可见两者的管理体系融合度较高。

此外,K12学校也有向上延伸的趋势。比如华中地区的宇华教育在上市之前高教资产仅有郑州工业学院一家,随着2017年登陆港交所之后,宇华教育的发展战略重心开始向高教倾斜,特别是2018年教育行业受民促法及送审稿等政策的影响,宇华教育加快发展高教资源。

03结语

总的来说,在2020年受疫情影响,一些民办学校举办者有出售学校的意向,这对于上市的民办学校而言增加了并购的机会。

从2020年民办学校的并购来看,高等教育仍是并购的主力军,但K12学校也紧追不舍,无论国内外都抓住机遇,更有甚者,K12民办学校试图通过并购实现从K12教育到高等教育的扩展,可见,并购潮流已不在局限于横向整合。

在高等教育领域在收购后一般采取轻资产的输出模式,K12领域更多采用“重管理”的模式。

值得注意的是,无论民办高等教育或是K12教育领域,都出现了出海、收购国际学校新趋势。此外,疫情为民办校带来了线上能力的提升,多家民办校在财报中也提及报告期内在海外开设、收购学校,开展国际教育新业务。

综合来看,疫情增加了行业并购的机会,深究其源,随着新民促法提出,明确义务教育阶段民办学校为非营利性,而营利性民办学校举办者可以从学校办学结余中获得合法权益,为民办教育企业活跃资本市场扫清了障碍。

系列文章