并购的不同逻辑。

年终盘点 | 2020教培并购大年:拼规模、拼速度、跨界

在整合大潮之下,每家的“小算盘”需要算好,健康运营成为这一年的主旋律。

文|张心笛

编辑|王上

图片来源|Pexels

随着国家政策及市场需求这两架马车对于教育培训行业影响,教育培训行业尤其是在线教育已经成为国家经济的重要组成部分,行业整体趋势向好,不过,2020年变数增多。

2020年,一场突如其来的疫情波及了全球各行各业,线下教育培训行业遭受损失,而在线教育迎来了爆发式增长,整个教育培训行业面临新一轮洗牌,尤其在现今资本头部集中的大环境下,机遇与挑战并行,仍有更多的中小型在线教育机构正面临着退出市场的风险。

今年上半年,新东方教育科技集团董事长兼总裁俞敏洪表示:“疫情之后,中国的教育板块大概率会迎来一波市场整合浪潮。”

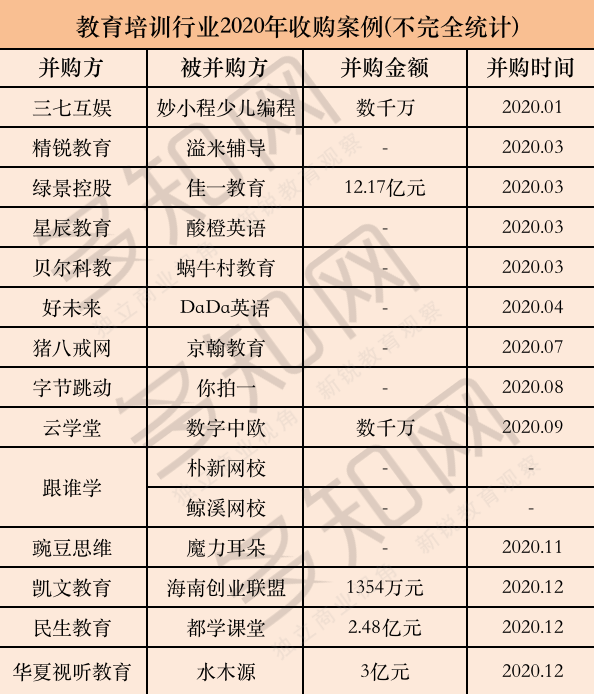

多知根据IT桔子和公开信息不完全统计,截至2020年12月底,国内外教育行业并购案逾50起,国内教育行业并购案超15起,其中厮杀激烈的K12赛道仍是投资重点,此外,职业培训、早教等赛道也同样是投资热点。

在今年的并购整合案例中,并购方中除以往熟知的教育行业头部品牌进一步在其赛道深耕外,还有首次出现在教培赛道的新玩家,也想要在教育行业里分走一块蛋糕。

01

拼速度,教育企业的扩科逻辑

在少儿英语赛道趟过路之后,数学思维赛道从火起来到洗牌仅仅用了三年的时间。

2020年8月,数理思维品牌你拍一官宣被互联网领域的独角兽企业字节跳动正式收购。

当前,市场数学赛道,不乏有豌豆、火花思维等相对较为成熟且发展速度较快的品牌,对于字节跳动来说,若选择内部孵化,不论在速度还是市场规模上都比较难在短期内实现大的突破,这或许是字节跳动选择收购路线的原因。

反之,对于你拍一而言,有大型互联网公司接盘,也不失为一条安稳的路径。

收购后双方各取所需,一方面可以用强大的技术背景及自身流量优势给你拍一提供更大的可能性,另一方面也使得字节跳动在布局教育赛道的路上加速前进。通过“孵化+收购”两条腿走路,字节跳动的教育梦正逐渐照进现实。

从0到1进行内部孵化新品牌,耗资重、周期长、风险大,并购是快速布局和快速扩科的优选之一。

同样是在数学思维赛道,2020年10月,在线数学思维启蒙品牌豌豆思维与在线少儿英语启蒙品牌魔力耳朵合并,更大的则是出于扩科的考量。

隔行如隔山,拓展新领域时,很多公司会遇到难题,并且,自己做的速度相对较慢。豌豆思维与魔力耳朵合并能实现快速扩科,合并后,豌豆思维整体月营收破2.2亿元。

除学科赛道外,近年来逐渐火热的STEAM赛道也同样有这样的规律。

年初,以“科技改变教育,培养人工智能时代原住民”为使命的科教平台贝尔科教,宣布收购少儿美术教育机构蜗牛村,力图补齐STEAM版图,构建完整的STEAM教育全矩阵。

通过收购、战略合作、协同资源等多种形态,在不断实现规模的快速增长的同时,围绕STEAM赛道进一步深度布局。

02

拼规模,同类公司之间的补充

今年初,高端K12教育平台精锐教育宣布收购以在线1对1为主营业务的溢米辅导。

线下1对1辅导的佼佼者精锐,此次结合溢米辅导,双方相互补充共同发展,或将加速OMO进程。据悉,溢米辅导创始人李晓峰,此前同为精锐教育联合创始人。在此之前,精锐与溢米已在多个业务领域开展合作。

针对此次收购,精锐教育董事长兼首席执行官张熙也评论道:“与溢米紧密合作突出了技术和优质在线服务的重要性,因为我们将继续在该行业占有一席之地。溢米先进的技术和产品为我们的优质在线服务增添了重要的组成部分,将有助于进一步提升客户体验和在线服务的质量。我们相信,一对一在线教育领域的需求将继续加速增长,此次收购为我们自己的OMO业务的推出奠定了坚实的基础。”

此外,同为K12赛道,在线教育机构跟谁学,于今年底完成对两家K12领域网校的收购,其一是全面接管朴新网校,其二为接手鲸溪网校。

此次收购两家网校后,跟谁学不仅能够获得行业内相对较为稀缺的名师资源还同时获得了两家网校的自有用户资源,进一步提升用户增长及市场占有份额。

今年,跟谁学在资源联动方面显示了其大胆的一面。接手这两个同类品牌,能获取一些用户量和资源,比如朴新网校的老师和小学业务上能给跟谁学形成互补,能让跟谁学规模上有所扩展。

对于被接手企业而言,2020年疫情大环境下,教育行业厮杀更为激烈。随着在线教育获客成本不断高企,投放获客对于中小企业来说难以成行,朴新网校和鲸溪网校这两家最初则试图从本地化破局,不过本地化的难度不可小觑,与其在夹缝中生存,不如转手。

值得注意的是,这几起收购案例,收购之前就有很多关联,或者就是被投资方所收购,今年类似于这样的收购案例不在少数。

有几起案例比较典型的是从创始人开始就有千丝万缕的联系,精锐教育创始人张熙和溢米辅导李晓峰此前是老同事,溢米辅导天使轮就获得了精锐教育的投资;跟谁学的陈向东与朴新教育创始人沙云龙是新东方的老战友,两人从新东方出来创业后曾经有一段时间互相持股;鲸溪网校创始人冯大为是陈向东的老部下。

03

寻求新方向,收购为跨界发展

今年并购潮中,除以往熟知的教育赛道老玩家,也出现不少企业跨界收购。

地产领域上市公司绿景控股,年初宣布收购K12课外培训公司佳一教育,这是绿景控股借教育行业的二次转型。

根据该收购案中说明,“绿景控股全资收购佳一教育之后,将依托佳一教育现有管理团队多年的行业管理经验,坚定转型K12教育,打造发达地区下沉教育市场龙头企业。”

同样在年初,少儿编程公司妙小程宣布正式被游戏公司三七互娱收购,双方达成战略作关系。

按照官方透露,收购,妙小程将与三七互娱实现在资源、渠道等方面最大化的协同与利用,一方面在运营以及流量上提供大力支持,另一方面进一步提升教学产品和服务品质。

值得注意的是,三七互娱本就是妙小程的投资方,看起来是跨界收购,但游戏和编程也有相通的地方,收购也预示着三七互娱将在泛教育领域寻找新的发力点。

在7月,互联网领域的西南独角兽公司猪八戒网悄然入股老牌教育机构京翰教育,成为京翰教育的重要股东。作为人才共享平台的分类信息网站,猪八戒网是天然的人才培育基地。

据悉,2019年宣布战略转型教育行业OMO业务的京翰教育,此次被猪八戒网收购,有望在线上技术上得到较大支持。而猪八戒网在此次收购中,也将进一步拓展自己的教育产业商业版图。

然而,就目前已有案例来看,教育行业并购较为困难,因为教育企业收购不是收购用户、流量这么简单,有比较长的交付链条。而跨界收购更是难上加难,完全两个不同行业即使有相近性,两者之间也存在巨大的鸿沟,并购后能否成功整合都尚且存在着未知的不确定性。

04

流量逻辑,打开新获客路径

对于中小型被并购方而言,通过被收购接入更大的平台,或许并不能在极短的时间内得到最大的产品、技术支持,但一定可以获取到更大的流量优势,通过流量支持迅速打开知名度,快速铺量做起一定规模。

而对于并购方而言,通过并购自有流量基础的品牌吸取流量资源,扩展新的运营思路,打开全新获客渠道,这条路也同样行得通。

年初,在线教育品牌星辰教育完成了对酸橙教育旗下酸橙英语的收购。成立短短五年的星辰教育,其整体业务覆盖K12、成人英语、幼教等多个垂直领域,旗下产品包括潘多拉英语、极光单词等等。

被收购方的酸橙英语,其创始人为马克Malik,是一个网络红人,为教育类领域头部KOL,全网粉丝百万+,同时公司旗下还拥有众多教育类KOL,其影响力在短视频平台IP内容生产、运营及获客多重方面具有天然优势。

星辰教育创始人、CEO肖逸群曾告诉多知,“酸橙英语依托短视频的流量,吸引了大量以白领和学生群体为主的付费用户,与星辰教育的目标用户高度一致。”

对于获客成本相对较高的教育行业来说,此次收购,对于星辰教育,一方面可以进一步增强在短视频领域资源及获客方面的新途径,另一方面也有利于后续在短视频方面的深入合作。

此外,年底刚刚完成的一起跨界收购案,手机厂商OPPO收购广州本土K12在线教育公司果肉网校,或许散发着同样的流量逻辑。

目前看来,此次收购,以线下渠道为优势的OPPO,其强势的品牌营造和营销能力,或许会为果肉打开新的获客路径。对于OPPO而言,有了果肉网校的业务基础及用户资源,在教育硬件业务上或许也能找到新的突破口。这给外界以“渠道+硬件+内容”的想象空间。

但同样为跨界并购,并购后的业务整合也依旧是关键问题所在。

05

并购大潮涌现,融合仍是关键

一起收购案例,收购方买,被收购方卖,双方达成交易事实,皆大欢喜。然而事实上,交易结束,可能只是刚刚开始。

交易过后能否整合成功,支付过程可能带来的财务风险、收购后的收益等等结果,才是真正需要关注的。

在今年ECS 2020中国教育资本年会上,关于并购,基因资本管理合伙人温慧生表示:没有100%成功的并购,把并购失败以后的成本,按照一定的概率算到总的并购里面算,千万不能算成功的价值,一定把失败的潜在可能性和损失算到并购里面去。

同场活动上,一村资本管理合伙人刘晶也表示:教育行业的并购是极难的。教育行业相较其他行业来说,并购成本更高,而且教育行业是重视人的行业,越是这样人多的地方就越难融合成功。

诚然,教育行业并购活动中不乏有很多成功的案例,然而更多的确实失败和中止的例子。

此前,一时股价高达467.57元/股,超过茅台成为A股“第一贵”的全通教育,一度被称为“妖股”。其上市以来便开始大规模的并购活动,以期进一步扩大公司业务规模,大幅增强公司未来盈利能力。然而,过度频繁的买卖行为,给全通教育带来了巨额商誉亏损,公司重要股东大幅减持。时至今日,全通教育易主,截止2020年12月16日收盘价仅为6.11元/股,相对当年最高点,股价跌去超98%。

成也并购,败也并购。

对于并购方而言,收购一个小有规模已然有成熟项目的品牌的确会省去大部分的试错成本及时间成本;对于被并购方而言,接入更大的平台收获强势流量也无疑是好的出路。

在整合大潮之下,每家的“小算盘”需要算好,健康运营成为这一年的主旋律。