“市场正处于变革期。”

华图山鼎非学历培训业务2025年营收31.7亿元,“决胜在地市”

多知4月29日消息,华图山鼎(300492.SZ)日前发布了2025年年报和2026年一季报。

华图山鼎的业务主要包括两方面:建筑工程设计及相关咨询服务业务,及职业教育领域中的非学历培训业务。

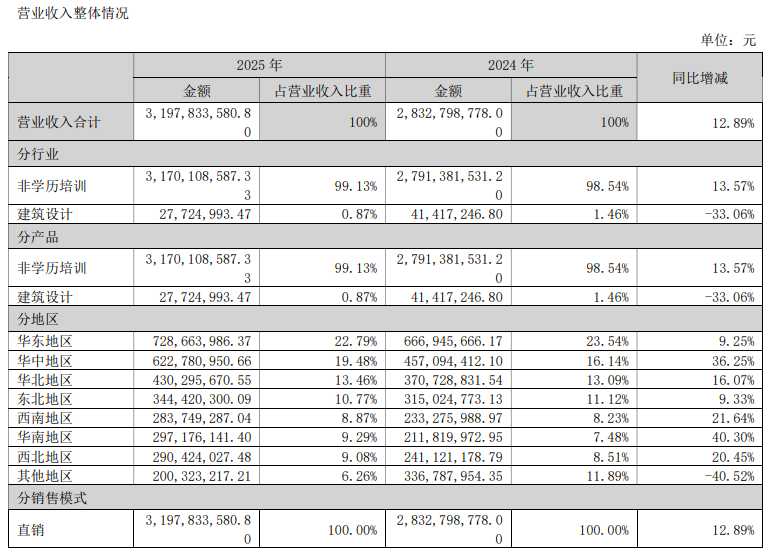

2025年,其营收总额31.98亿元,其中非学历培训业务收入31.7亿元,占比为99.13%。归母净利润2.41亿元,同比增长354.07%。其中,非学历培训业务净利润为2.68亿元,同比上升249.26%。

华图山鼎2025年业绩概要:

营收31.98亿元,同比增长12.89%。其中,非学历培训业务收入31.7亿元,占比为99.13%。

在非学历培训业务中,面授培训实现收入29.58亿元,在线培训及其他实现收入2.12亿元,占非学历培训业务的营收比例分别为93.32%和6.68%。国家及地方公务员招录考试培训是其营收的重要来源,尤其是来自河南、湖北、山东等省份的收入贡献最为突出。

归母净利润2.41亿元,同比增长354.07%。其中,非学历培训业务净利润为2.68亿元,同比上升249.26%。

扣非净利润2.33亿元,同比增长854.47%。

非学历培训业务营业成本12.65亿元。

非学历培训业务毛利19.05亿元,毛利率为60.09%。

销售费用8.53亿元,同比增长12.04%。非学历培训业务销售费用为8.51亿元,销售费用率为26.85%。

管理费用4.73亿元,同比增长5.18%。非学历培训业务管理费用为4.59亿元,管理费用率为14.47%。

研发费用2.09亿元,同比增长5.17%。非学历培训业务研发投入2.09亿元,研发费用率为6.6%。

截至2025年12月31日,华图山鼎共计培训学员超过35万人次(面授千元以上)。

截至2025年末,非学历培训业务合同负债余额为7.87亿元(不含税),同比增长1.12%,其中课程交付类的合同负债余额为5.45亿元,同比增长23.69%;与考试通过相关的合同负债余额为2.06亿元,同比减少35.79%,该部分合同负债余额为待考试成绩出来后可退费金额的上限;在线课程合同负债余额为3560.24万元,同比增长117.6%。预计未来将随着课程交付完成,达到收入确认条件的将逐步转化为收入。同时,华图山鼎推出了部分“分段付费”的课程,即先支付部分培训费,待考试通过后再支付剩余培训费。截至报告期末,待考试成绩出来后可补收培训费的上限为3.33亿元。

2025年,华图山鼎收取学员培训费32.99亿元,2025年12月31日货币资金余额为4.14亿元,同比增长17.92%;交易性金融资产均由结构性存款构成,2025年12月31日余额为46,233.77万元,同比增长48.94%。

2025年,华图山鼎进行了几方面变革:

其一,推行区域运营改革,在地市建立“轻型基地”,将产品交付下沉至地市。

华图山鼎表示,随着招录考试市场竞争难度越来越大,客户需求发生了较大的变化,此前大量的学员在一线城市、省会大城市进行复习备考。近两年里,随着平均培训周期的拉长,返乡备考成为多数学员的选择,主要课程交付场景正向三、四线城市倾斜。学员平均培训周期拉长,越来越多一线和省会城市的毕业生选择返回地市级城市进行全日制、长周期备考。能否在地市区域覆盖足量的高标准的交付基地,就成了行业决胜的关键因素。为此,其转向“产品+交付”投入,大力推进区域运营改革,积极推动地市高标准基地建设,加速全国地市基地网络布局。

2025年,华图山鼎落地70多个地市基地,未来两年左右的时间建成超过320个地市基地,为学员提供集食、宿、学、督于一体的全封闭、沉浸式的学习综合社区。这里的下沉并非指简单的渠道下沉,而是产品交付的整体下沉,依托全国1000多个网点(覆盖近三百个地市及六百余个县区)的渠道优势,将其在省会城市已验证成功的“长周期基地班”,系统性地复制到地市。

截至目前,其全国分校交付人员占员工总数比例达65%,用户净推荐值(NPS)同比提升3.6个百分点。

其二,优化产品供给,只做一个大单品——“考编直通车”,锁定生源。

“考编直通车”是华图山鼎主推的核心战略产品,该产品主要利用基地交付模式,打破了传统的“项目制”教学模式,转向“学科制”的融合式教学,创新采用“一课多考、高效通关”模式,支持同步备考多类编制考试。依托全年排课与弹性学习方案,实现随到随学、灵活补课、个性化规划。

其三,简化招生、转化到交付的流程,提升用户体验与运营效率。

在招录考试行业的传统模式中,一名学员从咨询到参训,通常需经历市场宣传、招生老师、跟班教务等多重环节,层层交接的服务流程,不仅效率低下,也影响学员体验。

为解决这一问题,华图对服务流程进行了彻底重构,采取企业微信的对接方式,一名学员仅对接一名辅导员,全程仅包含三个步骤:辅导员邀请学员试听“考编直通车”→试听后引导成为正式学员→确保学员满意度。由此简化传统的“招生-转化-交付”流程,学生通过对接专属辅导员,实现试听、报名、学习服务的一站式对接,提升用户体验与运营效率。

此外,华图另一核心业务“无限学”同样依托这一服务模型:学员一次付费可享受服务期限内无限复学,覆盖公务员、事业单位等多项目考试,提供高学制自由度产品,并由“10年+”资深师资与自主择师机制保障教学质量。该产品自2023年推出以来,受到市场和学员广泛欢迎,其收入比重逐年提升。在财务处理上,无限学产品课时消耗呈现“前期集中、后期平缓”特征(学员签约后前3个月消耗约63%课时,前6个月消耗约84%课时),且相关开课对应成本也同步集中于服务期限内前1-6个月产生,因此其2025年度原按实际课时消耗进度作为履约进度,采用前期集中确认收入;经与审计机构商定后,该产品收入按照更为稳健的原则,在服务期限内各月平均摊销确认。后续,各分校将主动优化合同约定,引入主课程考试成绩录入等服务节点条款,进一步提升合同条款与交付进度的匹配性。未来,若收入确认进度能够与实际课时消耗节奏及成本产生节奏相匹配,该产品收入确认将更能真实反映服务履约进程,预计将对2026年的业绩产生正面提振。

在AI布局方面,华图山鼎成立了人工智能的一级部门,统一组织推进公司级AI战略投入,在多环节、全方面、短中长期规划落地AI技术的应用。搭建了贯穿“备课、教学、练习、考试、评价、管理”六大环节的智能系统。在流量获客、招生推介、教研生产、教学交付、服务组织、个性学习等全业务链条,均开启了人工智能的落地。

截至目前,华图山鼎做了多个应用级的AI产品及工具,包括AI面试点评,AI申论批改,AI智能排课、AI质检等,这些应用明显提升了其产能及运营效率。

展望未来,华图山鼎谈到了几个方面:

1.下沉市场成为增长新引擎

在宏观经济增速放缓与就业市场竞争加剧的背景下,职业教育赛道展现出显著的逆周期特征。2026年国考报名人数首次超越考研规模,平均报录比攀升至98:1。同时,市场结构正在发生地理迁移。随着返乡就业趋势明显,备考重心正从省会等中心城市向周边城市下沉、扩散。学员对近家上课、长周期、沉浸式备考环境的需求激增,推动行业竞争格局从省会中心化向全省网络化演进。下沉市场不仅成为规模增长的新引擎,更因租金成本优化带来了利润率的结构性改善,成为兵家必争之地。

2.AI重构教育生产力

华图山鼎表示,AI对于教育行业的赋能不再仅仅是一般的辅助工具,逐渐重构了教学、教研、运营的全流程。行业竞争的关键已从单纯的流量获取转向垂直领域高质量数据的积累与算法模型的迭代,具备海量题库、学员作答数据和优质教研成果的企业,能够通过人机协同大幅提升人效,降低边际成本。AI技术的深度渗透,将使得头部机构在研发效率与交付质量上建立起中小机构难以逾越的技术壁垒,进一步稳定行业格局。

3.银发浪潮催生新蓝海,养老护理培训成公司战略选择

华图山鼎表示,民政部办公厅发布的《养老服务技能人才专项培训实施方案》提出“2025年至2027年,培训养老护理员、老年人能力评估师等养老服务技能人才150万人次左右,推动30万人次取得职业技能等级证书”,充分体现了国家养老服务技能人才培养的期待。

华图山鼎发展战略与经营计划包括:

1.聚焦产品重交付。摒弃过往繁杂的多个产品,聚焦两个极简产品。一方面,针对大众市场推出核心产品“考编直通车”,打造极致性价比,满足学员长周期服务的需求;另一方面,针对高端市场推出“书院培优”产品,提供沉浸式、定制化的超预期服务体验,抢占高净值客群。

2.深化改革强地市。为响应市场重心下沉与学员返乡备考的趋势,其坚定推进区域运营改革,重塑总部与分校的关系,构建以地市为核心的增长新引擎。总部将转型为赋能型中台,致力于强化顶层产品设计与标准化输出能力,通过统一教研标准、统一技术平台、统一品牌形象,为一线分校提供支援,省级分校转变为区域管理与协调组织,确保地市分校在执行层面能够轻装上阵,专注于客户服务与市场拓展。全面推行以校区(交付)为核心的连锁经营模式,不仅打破了部门壁垒,实现了招生、转化到交付的流程简化,更让地市校区成为独立核算、高效运转的经营单元,以确保市场渗透力与服务响应速度。

3.AI赋能提效率。其通过“工具化—产品化—多元化”的三阶段布局,掀起一场从成本端到收入端的效率革命。依托行业领先的AI面试点评与AI申论批改等产品,其实现了用户调用量的指数级增长,不仅提升了学员的备考体验,更将AI能力转化为可独立收费的增值服务。

4.激活组织稳增长增利润。其重点关注激活个体、优化结构、降本增效,通过机制创新与精细化管理,构建一个能够自我驱动、持续进化的敏捷组织。通过下放经营权与分配权,让一线管理者成为经营决策的主体。

华图山鼎2026年第一季度业绩概要:

营收8.37亿元,同比增长1.26%。

归母净利润1.21亿元,同比减少0.11%。

扣非净利润1.2亿元,同比增长1.7%。

销售费用1.81亿元,同比减少6.02%

管理费用1.21亿元,同比增长约1.42%。

研发费用4377.14万元,同比增长22.63%。