数字内容业务增长主要来自于有声书业务。

读客文化上市后首份年报:2021年营收5.19亿元,同比增长27.25%

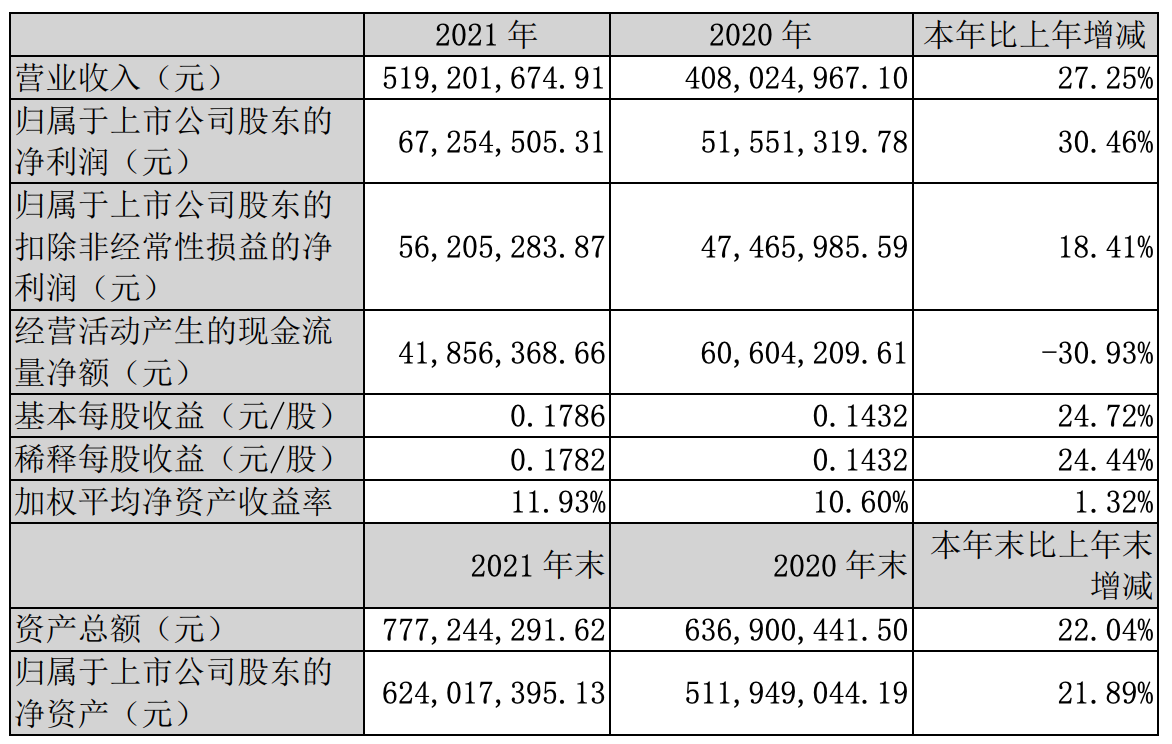

多知网4月22日消息,民营出版公司读客文化(301025.SZ)发布上市后的首份年报,2021年,读客文化实现营业收入5.19亿元,同比增长27.25%;归母净利润6725.45万元,同比增长30.46%;扣非净利润5620.53万元,同比增长18.41%。

读客文化于2021年7月在深交所上市,公司定位于“全版权”运营商,整合文艺、社科以及少儿等领域的优质版权,综合多种载体形式为大众提供以图书为主体的精品内容。读客文化的主要业务有:纸质图书业务、数字内容业务、版权运营业务、新媒体业务。读客文化旗下拥有《岛上书店》、“余罪”系列、“教父”系列、《微微一笑很倾城》等图书IP。

营业总收入同比上升了27.25%,主要由于图书市场在2021年基本摆脱了2020年新冠疫情带来的负面影响,占公司收入96%的纸质书业务和数字内容同比分别实现了31.52%和 31.08%的增长;但版权运营业务及推广服务分别较2020年同期下降了22.44%和29.13%。

(读客文化2021年财务数据)

01、数字内容业务增长主要来自于有声书业务

读客文化在财报中提到,纸质图书业务是指公司策划发行自有版权的图书,主要经历版权购买、图书策划、营销推广和图书发行四个环节。公司策划发行的书籍主要涉及文艺类、社科类和少儿类三大领域。

2021年,公司纸质图书业务主要发行渠道除了继续保持在原有线上主要平台电商(如当当网、京东等) 和线下实体书店(如新华书店、西西弗书店等)的竞争优势之外,着力打造线上自营电商渠道和短视频电 商渠道,已经形成了涵盖天猫、京东、微信、抖音、B站、小红书在内的自营渠道矩阵。

在数字内容方面,读客文化提到,通过3年时间的项目研发和积累,公司2021年在有声书领域取得了显著的进展,先后上架了包括有声剧“三体”、电视剧原著有声小说“大江大河”、全网8000万粉丝IP“一禅小和尚”的有声情感治愈故事集等一系列爆款产品。

读客文化提到,版权运营业务主要包括版权对外输出和影视版权出售两大类,该业务主要经历版权购买、版权判断、发送书讯和洽谈签约四个环节。在2021年公司继续积极践行中国文化“走出去”战略,成功向日本、韩国、港澳台地区等多地输出版权共计14次。其中包括弘扬中国历史传统的《古代人的日常生活》、让孩子了解哲学的《让孩子像哲学家一样 会思考》和公司自主研发的“小学生安全漫画系列”等。

在影视版权输出方面,公司2021年继续坚持精品路线,成功落地了三个项目,输出形式拓展至动漫改编,共实现营业收入762.26万元。

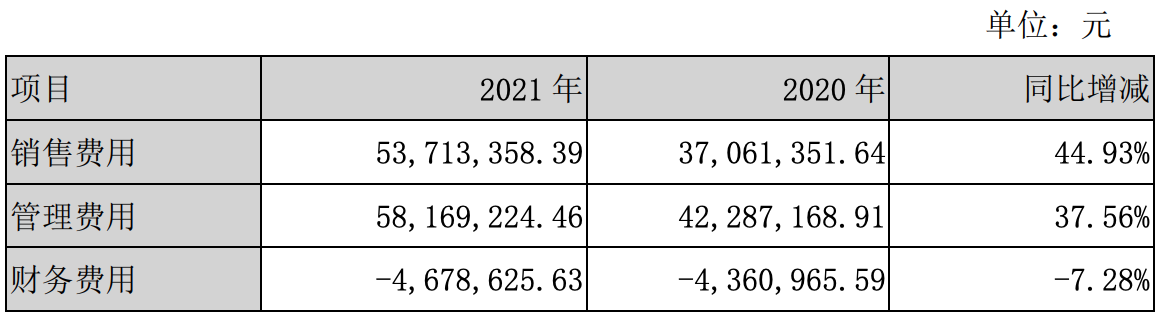

02、销售费同比上升44.93%,主要由于构建线上自营电商和短视频电商渠道

在财务状况和经验成果方面,读客文化营业总成本同比上升了 31.55%,主要由于毛利率较高的版权运营业务和推广 服务在 2021 年出现了同比下滑;数字内容业务在版权端增长主要来自于有声书业务,由于制作费用较高,带来了毛利率同比下降了0.88 个百分点;纸质书业务虽然面对版权成本的上升,通过持续提高销售折扣,毛利率上升了0.85个百 分点。

营业利润在营业总收入和营业总成本的两项影响下,同比上升了22.15%。

利润总额同比上升了 29.96%,主要由于 2021 年公司取得的营业外收入同比 上升了49.78%所致。

货币资金较2021年初增长了 3.54%,主要由公司在 2021 年 7 月成功在深圳创业板挂牌上市共募集资金 5,151.55 万元;通过加强版权采购和购买理财产 品来保证资金的有效利用。

经营活动产生的现金流量净额较去年同期下降了30.93%,主要由于公司为加速积累优质的版权内容,充分利用上市取得的募集资金,加大了版权采购力度, 导致经营活动现金流出较去年同期上升了29.70%。

存货较 2021 年年初增长了7.37%,主要由于公司加强了自有库存和渠道库存的管理,提高其周转效率,及时清理老旧存货,在纸质图书业务同比上升 31.52% 的情况下,存款规模的增幅控制在 7.37%。

(费用相关)

销售费用较去年上升了44.93%,主要由于公司构建线上自营电商渠道和短视频电商渠道,由此导致销售费用中广告宣传费用、电商推广服务费用及电商运营费用大幅上升。

管理费用较去年上升了37.56%,主要原因有:①公司加大了内控建设及人力资源管理方面的咨询投入;②2021年内挂牌上市而增加的相关差旅及服务费用; ③举办第一届读客科幻大赛而产生的相关投入。