新高教集团同期年内净利润为4.821亿元人民币,同比增长124.3%

新高教集团2020财年年度营收14.571亿元,同比增长69.6%

多知网12月1日消息,近日,新高教集团(02001,HK)发布了截至2020年8月31日止 12个月的财年业绩公告。在报告期内,公司年度总收入14.571亿元人民币,同比增长69.6%;同期年内净利润为4.821亿元人民币,同比增长124.3%,归母净利润同比增加127.3%。

财务概况

收入

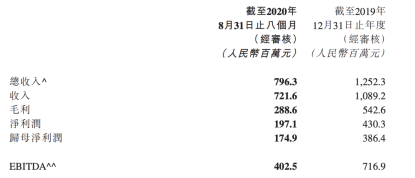

截至2020年8月31日止八个月,新高教集团收入为人民币7.216亿元。截至2020年8月31 日止年度,备考收入为人民币12.924亿元,较截至2019年8月31日止年度备考收入人民币7.269亿元,增加77.8%。增加主要是由于:(1) 于2019年下半年完成收购华中学校,(2) 集团打造「六个一流」战略目标初见成效,学生人数以及学费、 住宿费标准都在持续上升,内生增长显著,及(3) 集团积极响应国家号召,开展高职扩招业务,该部分收入增长较快。

销售成本

截至2020年8月31日止八个月,新高教集团销售成本为人民币4.33亿元。截至2020年8 月31日止年度,备考的销售成本为人民币6.757亿元,较截至2019年8月31日止年度备考销售成本人民币4.146亿元增加63.0%。增加主要是由于:(1) 2019年下半年完成收购华中学校,(2) 学生人数增加,及(3) 本集团坚持高质量发展,加大教学投入,主要用于人才、硬件、教学以及系统升级。

毛利及毛利率

截至2020年8月31日止八个月,新高教集团毛利为人民币2.886亿元。截至2020年8月31 日止年度,备考毛利为人民币6.167亿元,较截至2019年8月31日止年度备考毛利人民币3.123亿元增加97.5%,与集团业务增长一致。备考毛利率由截至2019年 8月31日止年度的43.0% 上升至截至2020年8月31日止年度的47.7%,增加主要由于通过集团化管理,打造最佳实践,优化成本结构,提升管理水平,收入的增速高于销售成本的增速,提高了毛利率水平。

其他收益及增益

截至2020年8月31日止八个月,本集团其他收益及增益为人民币7470万元。截至 2020年8月31日止年度,备考其他收益及增益为人民币1.646亿元,较截至2019年8 月31日止年度的备考其他收益及增益人民币1.321亿元,增加24.6%,有关增加主要是由于(1) 2019年下半年完成收购华中学校,(2) 考培、后勤、利息及理财收入多点开花,较2019年8月31日止年度均有较大提升,以及(3) 受益于回收新疆项目预付款令拨备冲回。

销售及分销开支

截至2020年8月31日止八个月,本集团销售及分销开支为人民币1050万元。截至 2020年8月31日止年度,备考销售及分销开支为人民币1640万元,较截至2019年8 月31日止年度的备考销售及分销开支人民币1020万元,增加60.8%。该开支仍约占收入的1%,与历史水平基本一致。

有关增加主要是由于(1) 2019年下半年完成收购华中学校,以及(2)为避免业务受到疫情影响,加大了对外宣传力度。

行政开支

截至2020年8月31日止八个月,本集团行政开支为人民币4230万元。截至2020年8 月31日止年度,备考行政开支为人民币8850万元,较截至2019年8月31日止年度的 备考行政开支人民币6010万元,增加47.3%,由于本集团有效严格控制了行政开支,因此行政开支的增速低于销售成本的增速。有关增加主要是由于本集团增加费用投入聘用专业人士向本集团及院校提供战略研究及集团化管理谘询。

其他开支

截至2020年8月31日止八个月,本集团其他开支为人民币1050万元。截至2020年8 月31日止年度,备考其他开支为人民币1680万元,较截至2019年8月31日止年度的 备考其他开支人民币4620万元减少63.6%,主要是由于截至2019年8月31日止年备 考其他开支就新疆项目预付款计提了减值准备3100万元,而截至2020年8月31日 止年度无此因素。剔除该影响,其他开支增长10.5%,是由于其他收益及增益增长带来的成本增加。

融资成本

截至2020年8月31日止八个月,本集团融资成本为人民币7640万元。截至2020年8 月31日止年度,备考融资成本为人民币1.133亿元,较截至2019年8月31日止年度 的备考融资成本人民币8750万元增加29.5%,主要是由于(1) 推进河南学校、广西学校少数股权的收购,及(2)为应对疫情风险,加大了融资规模。

重大投资及资本资产的未来计划

截至2020年8月31日八个月,新高教集团概无其他重大投资及资本资产计划。 重大投资、收购及出售于2020年5月8日,完成收购河南学校的学校举办者45% 权益。

于2020年7月 29日,完成收购嵩明新巨(广西学校唯一举办者的唯一股东)39% 权益。

于 2020年6月12日,本集团完成收购北京方智(云南职业学校学校举办者的唯一股东) 100% 权益。于完成上述收购后,河南学校、广西学校及云南职业学校各自与辉煌 公司、云爱集团(云爱集团的现变化。截至2020年8月31日止八个月内亦无董事会就其他重大投资或添置资本资产授权的任何计划。

全国学校概览

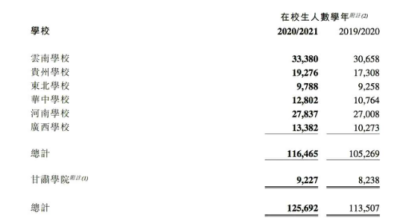

财报显示,新高教集团2005年开始集团化运作,已形成可复制的集团化办学模式;2009年开始多省区办学,办学网络已覆盖七个省区。

新高教集团提到,其全国各地的学校各有特色,目前高职扩招招生工作仍在进行中高职扩招完成后,总在校生人数将进一步增加。

过去三年,在校生人数年复合增长率达32.3%。 集团采用2+1稳健式收购 先内后外并购 ,集团采取先内后外的并购策略,今年先后完成2+1稳健式购。 对内方面,集团分别于5月份及7月份进一步收购河南及广西学校少数股权。对外方面,集团于6月份收购培训机构股权(云南职业学校)扩大培训收入规模。

此外,新高教集团响应国家政策,提供现代职业教育服务,培养应用型、服务区域发展的高素质技术技能人才。结合国际OBE教育教学模式,实践应用型人才培养;聚焦国家新医科、新文科、新工科的专业结构新增33个专业;校企“双元”育人,深度合作企业超1100家;建设产教融合基地超1000家。

前景展望

公司将继续实施「内生+外延」的双轮驱动发展策略,对内,优价优质,用高质量支撑高收费;对外,价值投资,在发展空间大的地区并购或自建院校。

内生方面,未来,集团一方面将进一步提高就业质量、提升学生体验、改善校园环境,做强主业收入;另一方面,将继续挖掘校园潜在资源,不断做大后勤商业、考试培训、产教融合等副业收入。同时,也将充分发挥集团化优势,快速整合新併购学校,释放潜能,提升运营效率和盈利能力。

外延增长方面,集团将继续聚焦高等教育领域,坚持价值投资,通过在毛入学率低、生源多、未来发展空间大的地区进行「稳健式併购+ 自建」,扩展学校版图。未来,集团将围绕「京津冀协同发展、长江经济带发展、粤港澳大湾区建设及成渝地区双城经济圈建设」的国家战略,加快以上重点区域佈局,配合国家经济发展,配套教育以服务地方经济,同时推进自建和并购,暂时初步计划未来每年自建或并购学校1-2所。

过去三年,新高教集团内生收入增速稳定在20%左右;平均学费保持增速,并具有增长空间;未来平均学费的增速将会比在校生人数增速更快,未来增长空间巨大。未来三年,预计归母净利润年化复合增长超25%。(多知网实习生 姚逸婧)