宁可错过独角兽,也不想错过与认真做教学、做服务的团队相识的机会。

一名投资人年末感言:最长的路可能才是最后走通的那条路

编者按:本文作者许维为头头是道基金董事,在这篇年末随笔里,许维对教育行业投资进行反思,他认为抛开环境对比产品形态优劣没意义,必须根据客户需求定产品形态,一对一有其优势,做得好的教育上市公司“基本都在干培训、开学校,做着最傻大黑粗的活”。

2017年最后一天,难得有一大段时间不用开会,反正闲着也是闲着,就随便写几笔吧,想到哪儿说到哪儿。

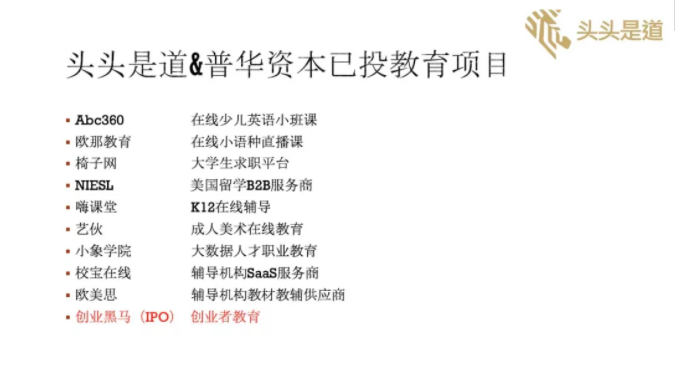

1、先说说自己吧,看了300多个教育项目,各个细分赛道基本上都有覆盖。一共投出6个,最满意的是嗨课堂和abc360,前者是我搜遍K12在线项目当中选出的最满意的一个团队,目前看来很有可能后来居上,后者转型兰迪少儿英语小班课之后错开和VIPKID正面竞争,势头非常不错。

2、2017年,教育成了一个不大不小的投资风口,本来不太被VC瞧得上的“传统”行业,一下子拥挤起来。学习一个行业是需要时间的,说实在有些细分赛道的风口可能是正是由于这种“不懂、但是必须投”的心态左右了,就像我在上半年的认知和年底的今天有很大的不同一样,有些项目的被投资很可能是建立在投资人尚未弄清楚状况的前提下,越是不懂的越要投,越是理解的越觉得不够性感。

3、投线上还是投线下?这个问题记者很喜欢问,其实这个提问角度并不符合逻辑。个人认为,教育产品从高端到低端的排序是:线下培训、线下双师、在线直播课、录播课or人机交互学习。如果不考虑价格和距离因素的话,线下毫无疑问是最佳产品形态,其他都是次优方案,是不得已而为之。比如说VIPKID的在线外教1对1,它一定不如线下外教好,但是国内没有足够的老外供给,所以只能忍受在线搬运的方式。抛开环境对比产品形态优劣没啥意义,必须要先弄清楚客户是谁,解决他的哪个需求,再来定产品形态。

举个例子,都是做K12,在线和线下哪个好?一二线城市肯定做线下好,师资充沛、管理半径短、价格敏感度低,直接提供最高端产品就ok了。三四线城市,线下双师和纯在线直播课就有市场了,因为优质师资匮乏、管理半径长、价格敏感度高,所以三四线的学生可能只好接受中端产品了。产品虽然是中端,但并不是说这个生意不大,它反而可能做得更大。

4、教育行业大体可分3个子类:培训、内容、企业服务。培训从属于服务业,是人力密集型行业。内容从属于出版传媒,知识付费、录播课、教材教辅都属此类,虽然有些看起来形态很电子化,但商业逻辑和出版传媒一致。企业服务又分对公和对私营企业,前者靠关系居多,是生意不是模式,后者和B2B模式一致,只是卖的客户属于教育行业。

培训、内容、企业服务,本来属于井水不犯河水,但因为都戴了一顶“教育”的帽子,所以经常会觉得自己的东西更先进,觉得自己能替代谁,其实并不会发生,大多数跨行创业者都经历过从创新到回归的心路历程,创新只是“不懂”的另一种说法罢了。

5、互联网到底能怎么改变教育?互联网技术一定能给教育带来效率革命,比如说最近更新频频的微信小程序,它对于带有社交属性的教育场景是绝对的利好,我们投资的小鹅通估计要笑得半夜睡不着了。学业测评、自动阅卷、错题记录、口语练习也都是很实用的场景。

但是,如果按照经典的互联网平台逻辑做教育,个人认为逻辑上不太可行。互联网平台本质上是“流通平台”,做的是“人与XXX”的撮合,本身并不提供产品或服务,淘宝自己不卖货,饿了么自己不炒菜,链家自己不盖房子。流通平台的前提是产品和流通的分离,但是教育培训属于服务业,生产和消费同时发生,从逻辑上无法将二者分离。有人说我用录播课就可以分离了,但录播课属于出版业,它已经不算教育培训的范畴了,所以它只能卖电子书的价格。

第二,平台需要同时满足三个条件:刚需、高频、客户生命周期长。但教育行业除了刚需满足以外,其他都不满足,要建立平台异常艰苦,因此搜遍全球资本市场,目前并未发现有平台型上市公司出现,做得好的教育上市公司基本都在干培训、开学校,做着最傻大黑粗的活。

6、做教育一定要有情怀,但是做教育创业,最好不要太有情怀。看了诸多项目后,我大致总结出两套教育创业脚本——

脚本1: 我做了父母以后,发现中国的教育痛点太多了,孩子太可怜了,所以我认为市场存在XX机会,我要改变这个现状,当然这也是巨大的商业机会(多见于早幼教、素质教育、大学生求职赛道);

脚本2: 我家境一般,大学毕业找不到工作,做家教当时赚钱比较快,然后就一直做到了现在(多见于K12赛道)。

大家猜猜哪个脚本最容易成功?没错,是脚本2,俞敏洪和张邦鑫都是这个故事……教育作为一个产业,是极为功利的,部分原因是从业者有意为之,但起决定性作用的还是客户需求,功利性的家长决定了功利性的教育公司。

功利性这个词虽不好听,但是上升到世界观层面,整个世界难道不是遵循“黑暗森林”法则运转的吗?竞争,是人类历史永恒的主题,教育体制因为带有人才选拔的功能,所以竞争不可避免,理性人一定会选择参与竞争,所有人都无处可逃。从这个角度来说,所有的痛点都是痒点,被教育体制淘汰出局才是真正的痛点。为了不被淘汰,有什么是不能忍受的呢?

7、1对1模式是不是一定就不赚钱?这个模式确实很难做,但是某些不成功公司的失败,不能让整个模式来背锅。

还是第3条当中的道理,抛开用户和场景谈产品模型,没有意义。1对1服务的是谁?适用什么场景?最核心的用户群是学习成绩中等及以下的中学生,主要提供的是提分(或者叫补差),在线上1对1出现以前,是线下1对1在满足这部分学生的需求。

为什么做在线直播课的创业公司普遍选择1对1?最关键的原因是线上的客户来自全国各地,1对1天然可以做全国市场,而班课因为要做分省教研,所以很难做全国市场。所有人都知道班课的财务模型更好,但是操作难度太高,基本上等于没有可行性了。另外,表面上看教师的成本摊薄了,但是教研成本却会大幅度上升,朝三暮四而已。

1对1模式不是不能赚钱,上海的精锐教育无论收入规模还是净利润,其实都很健康。做1对1有两个关键点,供给端必须要用全职老师,只有如此才能控制住“最低服务标准”,也只有如此才能提升续费率,从而降低营销费用比例;营销端必须是销售基因的团队,这是能力,而不是愿望。

另外,K12老师的成本比英语外教低,所以K12 1对1的财务模型比在线英语要好,也不能用英语赛道难做来反推K12难做。

8、教育公司的发展路径大抵有二,一是供给侧拉动,一是营销侧拉动。

供给侧拉动的典型代表是学而思、高思,通过删选少部分优质生源、搭配高质量教研和老师,达成非常高的升学率,建立口碑,从而使自己成为稀缺资源,无需推拉营销,家长们会倒贴过来。

营销侧拉动的典型代表是成人英语、1对1、各类早教、素质教育、职业教育,这类项目口碑建立过程漫长,一般都要靠强力推销才有足够学生报名。

这两条路径背后,对应着刚需和非刚需两类需求。刚需其实就是应试需求,目标直指升学,因为有考试这个度量衡,所以标准清晰、可量化,通过效果树立品牌,品牌内核坚硬。

非刚需市场最大的难点在于效果难量化,所以就会造成公说公有理、婆说婆有理,各家都有自己的理论依据,最后家长一脸懵逼(其实投资人也是一脸懵逼),品牌区分度不大,只能依靠强推拉客。

打一个形象的比喻:刚需是病,得治;非刚需是保健品,不吃无妨。前者属于教育产业的核心地带,后者其实归属于消费升级也没太大问题。

9、最长的路,可能才是最后能走通的那条路。有些创新,其实属于为了创新而创新。

我常用番茄炒蛋来举例,你可以创新做番茄和蛋的供应链优化,大幅度降低成本;也可以创新做连锁经营,让全世界人民吃到同一个味道的番茄炒蛋;还可以创新做方便番茄炒蛋,微波炉热一下就能很快吃到它。

但是,如果你质疑番茄炒蛋的味道几百年不变,认为这是有问题的,或者你认为以现在的技术,吃1颗药丸就能获得相当于1盘番茄炒蛋的营养,那么你可能真的要完。

对教育培训业来说,老师不是bug,老师是生产力,老师是资源,任何企图除掉老师的创新,都是要动那盘番茄炒蛋的配方,都是不被学生所接受的。

这个道理,就像充气娃娃不能代替女朋友一样显而易见。

10、不论市场如何喧嚣,我和头头是道教育组同事会继续坚持寻找“有供给侧优势”的教育创业公司,宁可错过性感的独角兽,也不想错过任何与认认真真做教学、做服务的团队相识的机会。