销售额为40亿元,同比下滑0.5%。

洛图科技:2026年一季度,国内学习平板全渠道销量为125.2万台,同比下滑1%

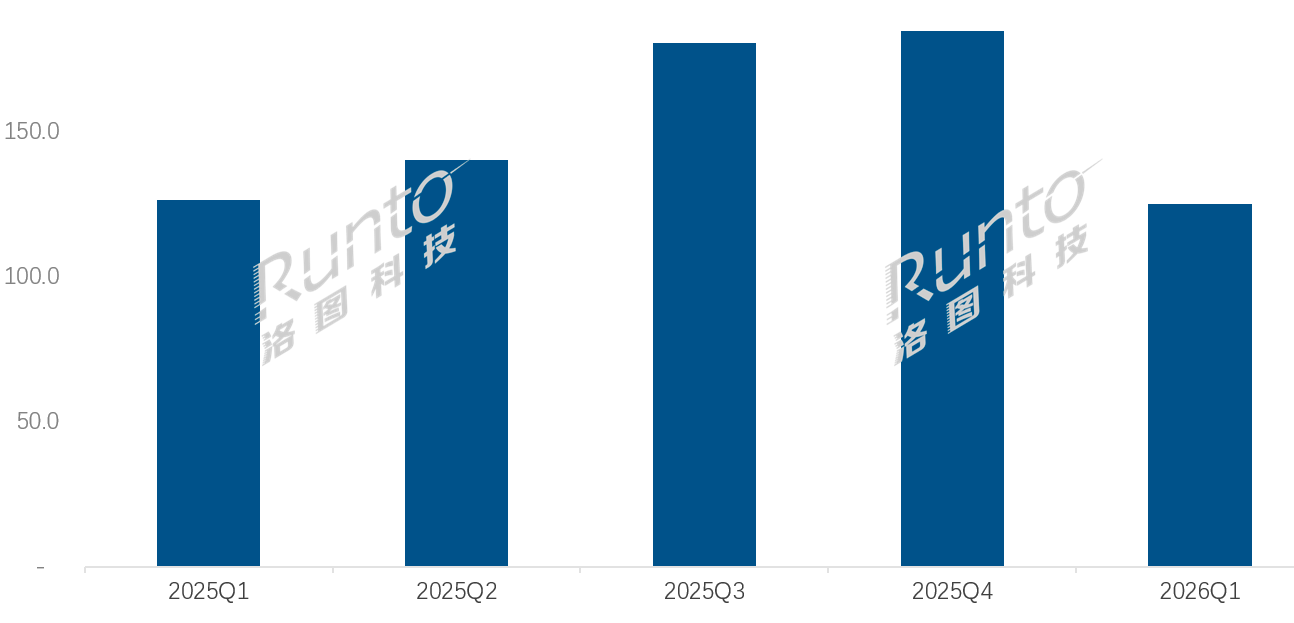

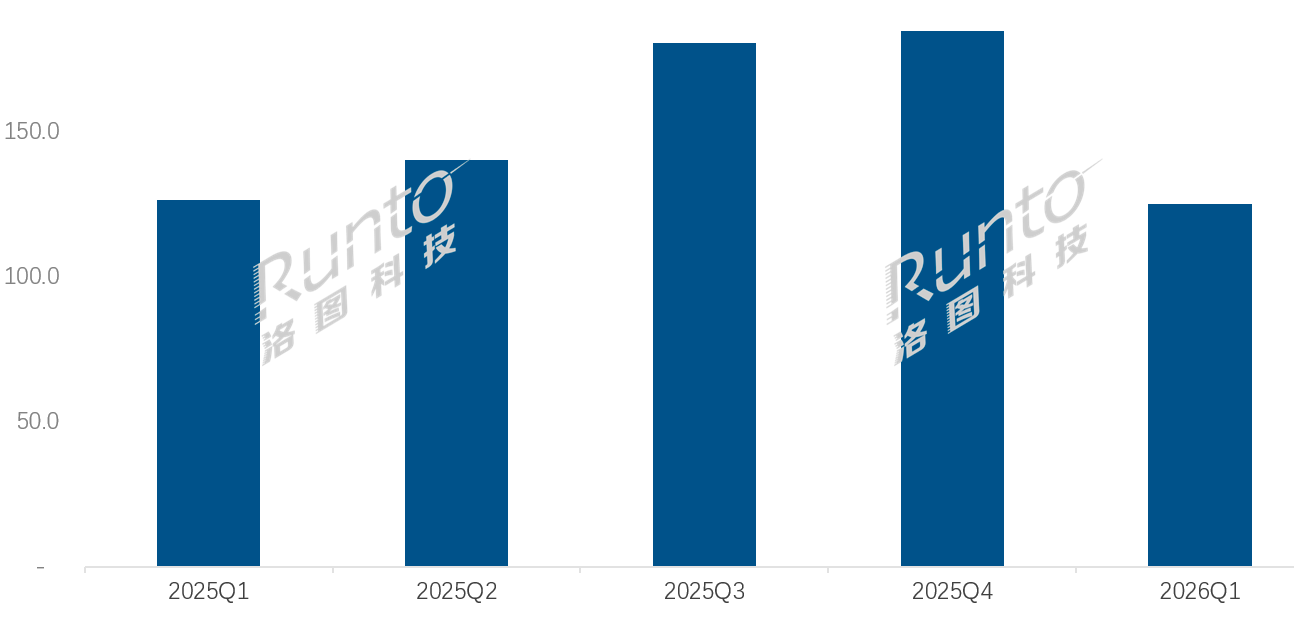

多知5月6日消息,根据洛图科技(RUNTO)数据,2026年第一季度,中国学习平板市场的全渠道销量为125.2万台,同比下滑1%,销售额为40亿元,同比下滑0.5%。

(2025Q1-2026Q1中国学习平板市场分季度销量,数据来源:洛图科技全渠道推总数据,单位:万台)

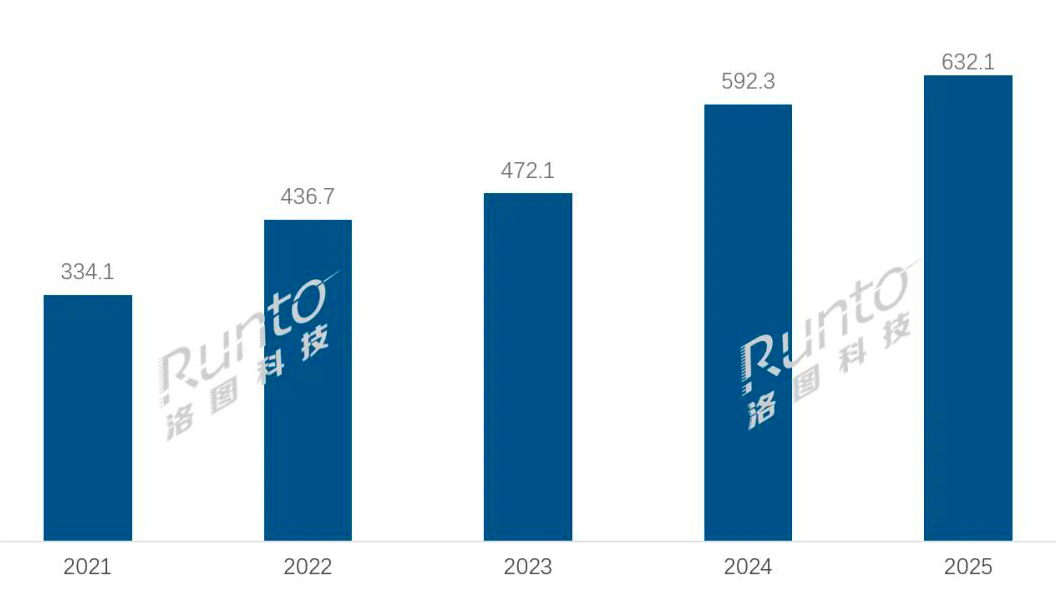

(2021-2025年中国学习平板全渠道市场销量,数据来源:洛图科技(RUNTO)全渠道推总数据,单位:万台)

对此,洛图科技称之为“市场规模从降速转为失速”。其认为,2025年,尽管有全年的国补政策支持,但市场规模的增长明显降速,最终仅有6.7%。最大的原因在于,一二级城市中,适龄的K12刚需家庭已经集中完成了设备购置,需求被阶段性透支。而进入2026年第一季度,国补效应显著退坡,市场失去了外力托底。此外,通用智能平板逐步内置了丰富的学习资源,从而分流了目标客群。

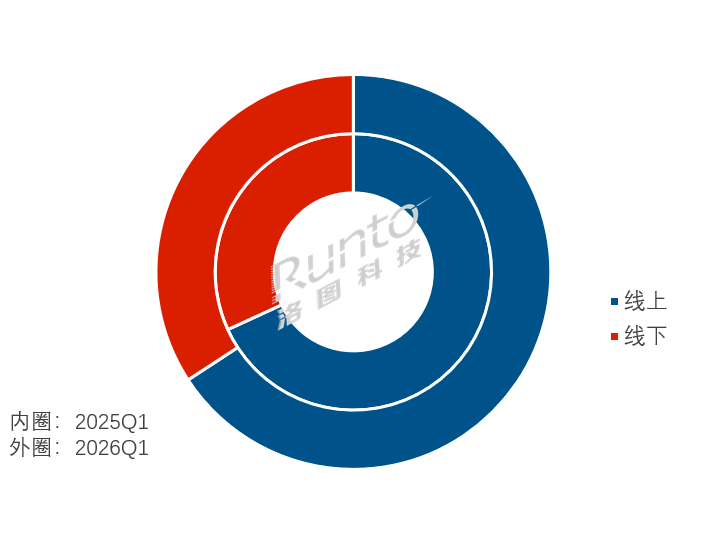

洛图科技数据显示,从渠道来看,2026年第一季度,线上平台仍然是学习平板的主流销售渠道,销量占比为65.8%,但线上市场销量下滑4.4%,线下则增长6.3%。

(2026Q1中国学习平板市场渠道销量结构及变化,数据来源:洛图科技全渠道推总数据,单位:%)

从市场集中度来看,前六大头部品牌的合计销量份额达87.5%,比2025年同期提升了12.3个百分点。

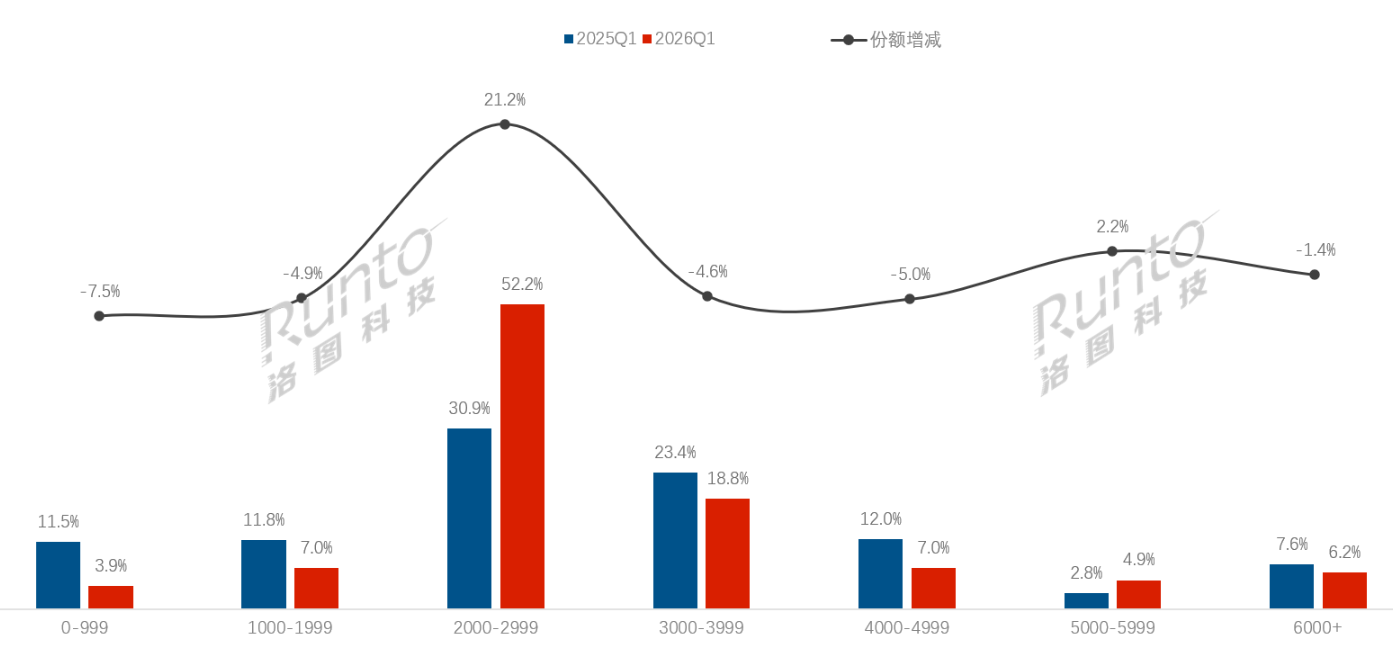

从价格段来看,2026年第一季度,在线上渠道,2000-2999元中端价位段的销量占比达52.2%,同比提升21.2个百分点。低端机型的销量份额持续萎缩,2000元以下市场的销量占比大幅减少了12.4个百分点至10.9%。

(2026Q1中国学习平板线上市场价格段销量结构,数据来源:洛图科技线上全渠道数据,单位:%)