教育行业企业想要实现A股上市,企业内控建设不容忽视。

创业板注册制——教育行业企业A股上市新机会

2020年6月12日,深交所发布创业板改革并试点注册制相关业务规则及配套安排,共计8项主要业务规则及18项配套细则、指引和通知,涉及首发审核类、再融资和并购重组审核类、持续监管类、发行承销类、交易类等五个方面。深交所将于6月15日开始受理创业板在审企业的首次公开发行股票、再融资、并购重组申请。

这次注册制落地距离上次征求意见稿出台仅两个月,延续了去年科创板注册制落地的节奏,这说明本次创业板注册制改革绝对是今年资本市场改革的重中之重。

华夏桃李资本针对创业板注册制改革进行专题研究,并与资深券商保代针对教育行业特定问题进行了深入访谈,希望发现教育行业企业A股上市的新机会。

在充分披露的前提下,注册制相较于核准制,交易所的容忍度更高。

以华夏桃李资本服务的一家教育公司为例,该公司有一部分的业务(约10%)通过企业举办的民办非营利机构(以下简称“民非主体”)完成。我们在与券商探讨该企业的创业板上市可能性的时候了解到,在核准制下,如果企业包含民非主体,一定需要在报告期内完全剔除该部分的影响,相关收入利润不能并表;而在注册制下,考虑到该部分业务对企业整体业务不构成实质性影响,如果企业能够充分披露通过该民非主体的业务情况,真实有效地剥离民非主体,并给予投资者一定的时间观察剥离后企业业务的实际发展情况,则民非主体将不会作为上市的障碍。此外,针对一些教育To B类的企业在业务过程中发生的销售费用,在充分披露的前提下,合法合规的销售费用并不会构成上市的障碍,但要充分考量是否构成商业贿赂,这也是监管机构审查的重中之重。

教育行业企业想要实现A股上市,企业内控建设不容忽视

通过与交易所、券商等专业人士的交流,我们注意到,监管机构在审查环节会着重关注企业的内控建设情况。由于教培行业To C的形式居多,很多客户并不索要发票,因此部分机构存在主观上故意偷税漏税的情况,这类企业是完全没有上市可能性的。而在过往的项目经历中,我们注意到教育行业企业的管理团队对于内控建设的重视程度相对较弱,业务财务数据未打通的情况非常普遍。对于业务财务数据,企业的内控系统必须详尽完备的记录下每一个环节的所产生的数据。以教培行业为例,业务系统中记录的学生报名和行课记录要与财务系统中记录的学生预付费和结转收入确认完全匹配,老师的上课记录也需要和课时费结算记录完全匹配。由于教育行业企业大多是预付费,能否准确记录每个学生的课时消耗和学费余额将是监管机构的审查重点。实行注册制后,教育类公司将进入更加开放的资本市场。与此同时,这也必将倒逼行业更加规范,经营发展更加合法、合规。

注册制下,法规的要求并未放宽

尽管创业板注册制改革将在一定程度上降低教育行业企业A股上市的阻力,但是针对一些教育行业特定存在的问题,仍然没有很好的解决方法。以最常见的K12教培机构为例,尽管民促法送审稿还没有正式落地,但是监管机构会按照最严格的标准要求教培机构的各项资质,如办学许可证、教师资格证等,并且会针对报告期内的所有业务进行合规性审查。如果通过民非主体完成大部分的业务,则完全没有上市的可能。

华夏桃李资本会持续关注创业板注册制改革带来的教育行业企业上市红利,着重帮助教育行业企业梳理自身业务财务逻辑、完善内控制度、对接外部资源,帮助教育行业企业更好地成长。欢迎有创业板上市想法的教育行业企业来找我们聊一聊。

附注:创业板注册制改革要点总结

(一)企业选取标准

1、一般企业标准

标准一:净利润

1)最近两年均为正;

2)最近两年累计≥5000万

标准二:市值+净利润+营业收入

1)预计市值不低于10亿

2)最近一年净利润为正

3)最近一年营业收入不低于1亿

标准三:市值+营业收入

1)预计市值不低于50亿;

2)最近一年营业收入不低于3亿

2、特殊架构企业标准

1) 表决权安排

存在特别表决权安排的公司发行股票或者存托凭证并在创业板上市,其表决权安排等应当符合《深圳证券交易所创业板股票上市规则》等规则的规定

2) 市值和规模要求:同红筹

(二)发行条件

1、基本条件

1) 持续经营:持续经营3年以上的股份有限公司

2)会计基础及内控制度完善

2) 业务完整:资产完整,业务及人员、财务、机构独立,与控股股东与实控人及其控制的其他企业不存在对发行人构成重大不利影响的同业竞争,不存在严重影响独立性或者显失公平的关联交易,最近2年内主营业务和董事、高级管理人员均没有发生重点变化,最近2年实控人没有发生变更

3) 合法合规:近3年公司及控股股东实控人不存在刑事犯罪及其他重大违法行为,近3年董监高不存在被证监会行政处罚或被立案侦查、立案调查尚未有明确结论等情形

2、创业板与科创板发行条件对比

资料来源:中金公司

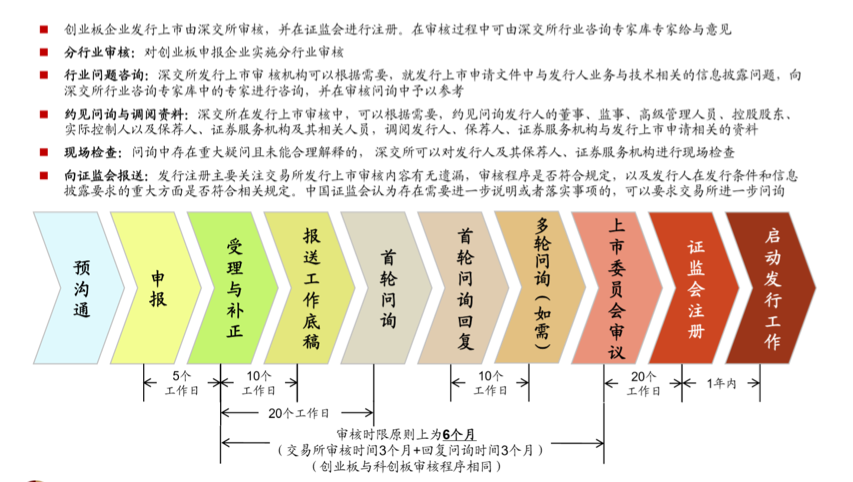

(三)审核与注册

1、审核方式:披露制

2、审核与注册程序

资料来源:中金公司