中航证券近日发布了一份拓维信息投资报告。报告中提到,校讯通业务为拓维信息转型互联网教育打下了基础,予以持有评级。

中航证券:拓维信息具备转型互联网教育基础 予持有评级

多知网6月24日消息,中航证券近日发布了一份拓维信息投资报告。报告中提到,校讯通业务为拓维信息转型互联网教育打下了基础,予以持有评级。

以下是报告主要内容:

公司战略聚焦两大方向:移动教育互联网产品、手游

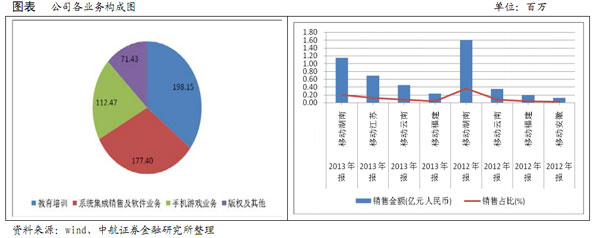

拓维信息是一家集教育服务、手游、动漫、信息系统集成等多业务于一身的高新技术企业。在智能手机产生后的移动互联网浪潮中,移动增值行业(IVR、彩铃彩信、短信互动等)逐渐步入成熟期,公司与其他SP厂商一样开启了移动互联网的转型之路。目前公司战略定位主要聚焦于两大方向:1、移动教育互联网产品:包含教育信息化、互联网教育、线下创新学习中心三个模块;2、手游:包含代理发行和内容提供。

以下是报告主要内容:

公司战略聚焦两大方向:移动教育互联网产品、手游

拓维信息是一家集教育服务、手游、动漫、信息系统集成等多业务于一身的高新技术企业。在智能手机产生后的移动互联网浪潮中,移动增值行业(IVR、彩铃彩信、短信互动等)逐渐步入成熟期,公司与其他SP厂商一样开启了移动互联网的转型之路。目前公司战略定位主要聚焦于两大方向:1、移动教育互联网产品:包含教育信息化、互联网教育、线下创新学习中心三个模块;2、手游:包含代理发行和内容提供。

校讯通业务为转型互联网教育打好基础

拓维互联网教育业务最初的形态是校讯通,该业务依托中国移动数字校园战略在数年间迅速扩大,同时公司通过并购等形式已将业务逐渐扩大到全国十余个省市,与众多学校建立了良好的业务合作关系,这是拓维互联网教育的起点之一,同时也是与运营商的合作历程所积累的资源禀赋。

校讯通业务为转型互联网教育已经打好基础。公司校讯通业务在中国移动数字校园战略下获得了发展,目前业务已经涉及10余个省8000余家学校,覆盖人数超600万。校讯通本就是链接学校、学生、家长的重要平台,该业务已经为公司未来互联网教育打好了潜在的用户基础;同时公司在线下大力发展针对K12群体的培训教育,在线上大力发展名校联盟打造数字教学资源平台,先下线上双线布局的模式加上校讯通平台作为纽带,在互联网教育模式不清晰的行业背景下未来或能走出一条新的道路,摆脱纯粹以视频点播等传统意义上的互联网教育形态。

互联网教育概念提升估值水平

互联网教育的商业模式虽不成熟,但是互联网的渗透意味着又一次商业模式变革已经开启。互联网每次波及的领域对相关产业估值水平都呈现出激发的态势,这是一个较好的催化因素。当然背后资本的影子起到了推波助澜的作用。根据数据显示,2013年全球在线教育领域风险投资金额达到了9.7亿美元以上,这对中国的互联网企业有着强烈地指示作用。与此伴随的还有线下教育机构的并购事件,金额超3亿美元。

在线教育市场虽然较为分散,但市场容量已经超过千亿,巨头的进入不仅意味着整合的开始,也暗示着这一领域已经可以通过技术和模式的创新按照互联网的的逻辑跑马圈地了,这对实体企业及投资者都是一个很重要的信号。

不过,教育产业还是一个相对传统的行业,利润最高的在教材、培训等环节。当互联网的边界渗透到教育领域时,不可避免地需要按照所谓的互联网逻辑来思考一些问题:

盈利模式:针对用户的前向收费(会员费、应用内付费)还是依托后向收费模式如(广告)。

定位:面向职业教育、技能教育还是兴趣教育等。

总体而言就是要去判断:互联网教育的机会更适合于互联网巨头还是创业型企业。按照我们的观点,教育产业是极其适合以O2O模式运作的行业。很显然,互联网巨头有平台和流量的优势,但在这个可以极度细分的市场中,创业型的公司可以更为灵活的掌控线下资源,并以此作为流量导入的突破口,形成区域性细分的龙头。

我们认为互联网教育实际上与教育部《教育信息化十年规划》紧密切合,我们将其中一些特征抽象的表述为:

教育资源信息化:将优质教育资源数字化,提升的利用效率;

教学手段信息化:利用互联网或移动互联网,提升优质教育资源的覆盖广度;

而与之相呼应的是,国内电信运营商特别是中国移动,早在03年开始就以各类产品向高等院校、初高中等教育机构渗透,而后来的数字校园战略更是遵照《教育信息化十年规则》行动的范本,可以说在面对K12群体乃至高校群体,无论在校园信息化建设和建立学校家长沟通平台等方面,电信运营商远比互联网厂商走的早。特别是K12群体的覆盖度来说,依托校讯通、家交通等平台,这个细分市场中电信系是具有得天独厚的优势的,因为到目前为止,运营商、学校以及家长的捆绑格局业已形成,互联网化只是时间和模式的问题。

校讯通产品是中国移动面向中小学校和家长量身定制的一项便捷信息化服务,是专为实现家庭与学校快捷、实时沟通的教育网络平台。采取的是学生免费使用而家长使用按包月付费(2-12元,各省市资费和功能不同有所差异),同时家长向平台发送信息额外收取信息费的模式。按照中国移动的统计数据现有家长注册人数超过1.3亿的数量来看,该业务年规模达到60亿几乎无悬念。

虽然由于移动互联网化下,出现了众多免费即时沟通平台,同时有些区域也逐渐明令禁止强制家长使用校讯通的措施,但我们认为这一产品还远未达到其生命周期的末期,毕竟各方利益(运营商、SP、学校等)捆绑于此,且相对家长均属于强势群体,因为我们认为这一市场会维持低速增长格局。

更要明确的是,数字校园战略的发起者虽是中国移动集团,但各个地域的落实基本上都采取运营商与SP厂商合作的形态,由SP厂商具体负责学校的谈判以及业务的推广。也就是说,真正的校方资源是掌握在SP厂商手中。其中以校讯通平台覆盖度来测算,拓维信息的市场占有率应该是第一,而这个市场仍旧存在高度的分散的特性,还存在进一步并购整合的可能性。我们认为公司通过校讯通平台搭建起来的与学校家长之间的平台,形成了公司开启互联网教育旅程的比较优势。

校讯通业务将是连接线上和线下的一个纽带

拓维信息在教育产业中的布局走的是线上与线下相结合的路子,很显然,校讯通业务将是连接线上和线下的一个重要纽带,数据显示,公司校讯通业务所覆盖的K12群体分布在10余省的8000以上的学校,覆盖学生人群在600万左右。这是一个较为明确的潜在线上用户群体,很显然这解决了互联网逻辑中如何积累流量的问题,如何转化就依赖于实际产品的推出了。

公司通过培训学校的模式,已经实现了华南地区5个校区,华中地区23个校区的规模水平,覆盖学生群体10万余人,课程涵盖了面对K12群体的高中、初中、小学及特色课程(英语、写作、数学)等。2013年培训收入超过3000万,是公司业务体系中增长较快且毛利率较高的业务之一。在线下资源的布局中,公司依托资金优势采取的是参股或并购的模式,对业务的快速扩张起到了重要作用。

公司通过名校联盟的形式,与湖南长郡中学、北京四中、华南师大附中等建立起合作关系,能够获得具有含金量的数字化的教育资源,不仅能丰富如校讯通增值服务的含金量,也会是互联网教育探索的重要依托。

剩下的问题就是以什么样的形式能够将资源货币化,对于“拓维信息”来说,依托校讯通形成的学校、学生、家长三者互动的平台才是细分领域特色化的互联网教育产品开发之路。如果是依靠游戏或应用APP等创新的模式开拓出来的产品体系,贴近区域人群的学习生活消费习惯,如此建立起的护城河才不容易被行业巨头打破。在互联网教育广阔的空间中,细分市场机会足以支撑一公司现有规模的企业高速成长。

予以持有评级

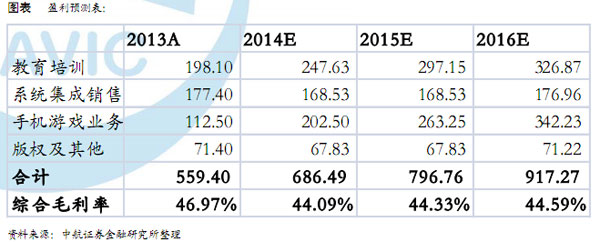

公司各项业务均发展良好,本年度净利润有望翻番。但考虑到本次收购对价或有虚高因素,导致EPS有大幅被稀释的可能性。我们保守预期完全稀释情况下2014年EPS为0.18元,目前价格基本已反应价值所在,予以持有评级。(报告作者:李皓,中航证券金融研究所研究员)

公司各项业务均发展良好,本年度净利润有望翻番。但考虑到本次收购对价或有虚高因素,导致EPS有大幅被稀释的可能性。我们保守预期完全稀释情况下2014年EPS为0.18元,目前价格基本已反应价值所在,予以持有评级。(报告作者:李皓,中航证券金融研究所研究员)