2025年,中公的“关键转折年”。

中公教育2025年营收22.37亿元,完成近十年最大人事调整,渠道从整合转向有序扩张

多知4月29日消息,中公教育(002607.SZ)日前发布2025年年报及2026年一季报。

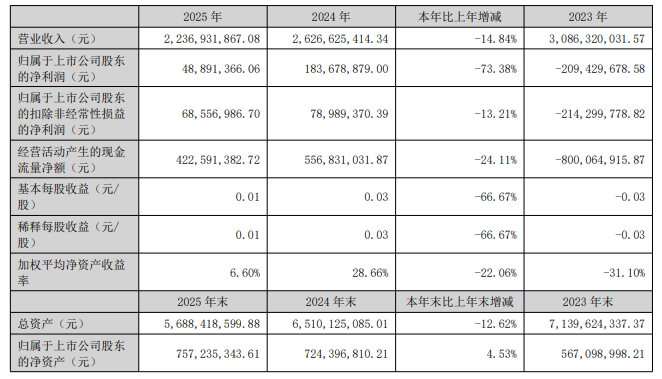

2025年,中公营收22.37亿元,同比减少14.84%;归母净利润4889.14万元,同比减少73.38%;扣非净利润6855.7万元,同比减少13.21%。

2026年第一季度,中公营收6亿元,同比增长4.31%;归母净利润4732.63万元,同比增长18.33%;扣非净利润5035.98万元,同比增长26.36%。

中公教育2025年业绩概要:

营收22.37亿元,同比减少14.84%。

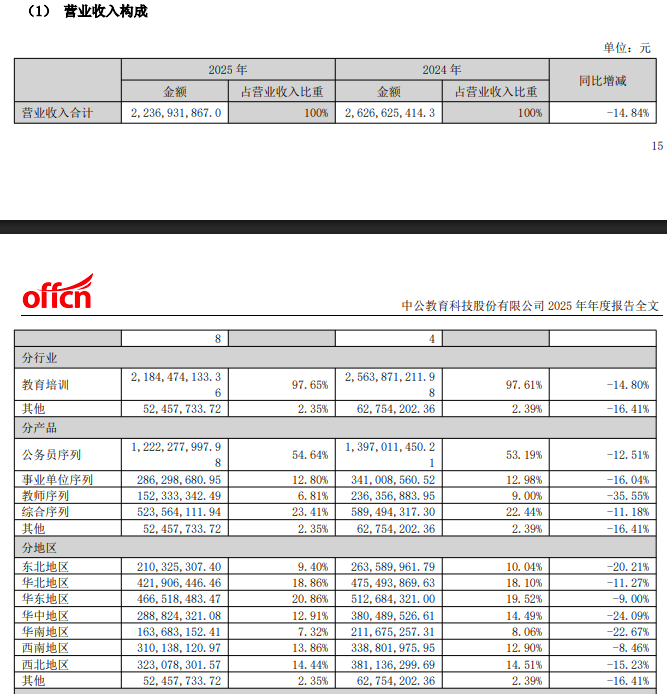

其中,面授培训收入13.76亿元,同比减少13.18%。

线上培训收入8.09亿元,同比减少17.41%。

分产品看,公务员序列、综合序列、事业单位序列、教师序列、其他分别贡献总收入的54.64%、23.41%、12.8%、6.81%、2.35%。

归母净利润4889.14万元,同比减少73.38%。

扣非净利润6855.7万元,同比减少13.21%。

毛利率为59.7%,较上年同期略有增加。主要得益于产品结构的持续优化,尤其是正价课产品竞争力不断提升,成本管控有效及高端全流程就业服务新业务贡献。

销售费用4.94亿元,同比减少11.77%。主要系降本增效,销售人员优化,人工支出相应减少所致。

管理费用3.36亿元,同比减少15%。主要系降本增效,使经营管理费用减少,管理人员优化,人工支出相应减少所致。

研发费用1.82亿元,同比减少12.06%。主要系降本增效,使研发费用减少,研发人员优化,人工支出相应减少所致。

中公定位“就业与再就业服务提供商”,主营业务包括公共服务岗位招录考试培训、学历提升、职业资格和职业能力培训等板块,提供超过100个品类的综合就业培训服务。近年来,中公积极拓展业务版图,已进入产教融合、乡村振兴人才培训、人力资源服务等领域,更通过院校自建和并购、院校管理服务、专业共建等多种方式建立职业院校服务网络。

2025年,高校毕业生规模再创新高,国考报名人数首次超过考研人数,“稳就业”政策持续加码。面对市场的变化,中公以“关键转折年”为定位,完成近十年最大规模人事调整,省级管理层全面年轻化;推出就业学习机,战略转型从概念走向产品落地;市场策略从阶段性整合彻底转向有序扩张,全年新建135个教学服务中心,招生网络覆盖持续扩大;核心业务指标逐季改善,经营底部基本确认,企稳回升。

继2024年全面扭亏为盈后,2025年是中公连续第二年实现盈利。中公表示,2025年利润同比下滑主要系上期收回以前年度已计提坏账准备的其他应收款,形成非经常性收益,增加了上年同期净利润。2025年虽已调整战略布局,适时收窄各项支出下降幅度,经营发展策略由阶段性整合稳步转向有序扩张,但受前期历史因素延续影响,营业收入仍略有回落,所以其营业收入和归母净利润呈现下降。

中公表示,其正价课的议价能力修复明显。其全年培训人次915943(同比减少28.03%),人均客单价同比提升18.39%。一方面,其高端就业产品线已获得市场有效验证;另一方面,用户对就业机会成本认知日益充分,“为确定性结果投入合理成本”渐成共识。

2025年,中公成本管控同步深化,省级分校全面完成年轻化改革,自收自支管理机制运行平稳,薪酬与利润指标直接挂钩,倒逼经营效率提升,内生动力增强。全年总成本同比下降14.91%,销售费用同比下降11.77%,管理费用同比下降15%,人效比同比去年提升6.6个百分点。

2025年,中公的渠道策略发生根本性转变。此前数年,中公以优化存量网点为主。进入2025年,基于经营筑底企稳、持续恢复态势明确的判断,中公将市场策略转向有序扩张,全年新建135个教学服务中心,部分新开网点已在第四季度贡献收入增量。

截至2025年12月31日,中公在全国拥有816个直营分支机构(同比增长19.82%),深度覆盖300多个地级市及1500多所高校,员工人数7302人(同比减少7.43%),授课师资3102人(同比减少6.68%)。

展望未来,中公表示:

1.构建全品类全周期就业服务生态

中公将持续拓展服务边界,构建覆盖公职类考试、央国企招聘、职业技能提升等核心品类的就业服务矩阵。积极响应国家职业技能提升行动,聚焦数字经济、人工智能等产业紧缺领域,开发与市场需求精准对接的培训产品。纵向延伸服务链条,从职业测评、岗位匹配、备考培训到入职辅导,贯穿用户从求职准备到职业起步的全过程;横向拓展客群范围,从应届毕业生延伸至职场人群的职业进阶与转型需求,实现用户全生命周期的服务覆盖。同时,积极推动B端合作,打通高校、企业与个人的人才培养与输送通道,形成“培训—认证—就业”一体化的生态协同。

2.优化组织与渠道,提升经营效率

组织管理层面,持续推进管理团队年轻化,深化省级分校自收自支的激励考核机制,构建以实收利润为核心的薪酬挂钩体系,强化考核导向,激发各级管理团队的内生动力,为业务发展提供组织保障。

渠道建设方面,坚持审慎扩张原则,重点推动已建网点的产能释放与运营质量提升,同时在核心省份适度下沉县域及高校网点。

谈及经营计划,中公表示:

1.激活经营,深化组织架构年轻化变革

随着核心客户群体全面进入00后和05后世代,中公持续推进组织架构的年轻化变革。2025年,中公完成近十年最大规模人事调整,省级分校核心管理岗位全面换血为1993-1996年出生的年轻骨干,同步启动00后储备干部培养计划。

2026年,中公将把年轻干部的选拔与任用提升至战略高度,持续扩大年轻管理者的岗位授权与决策范围。同时,深化省级分校自收自支管理机制,由一线负责人统一统筹人力、运营及激励资源,强化利润导向的考核体系。在薪酬激励方面,围绕收入与利润指标动态调整人员报酬,细化岗位提成规则,确保经营压力和业绩成果均衡传导至每个业务单元,激发组织内生活力。

2.加速产能释放,深化渠道下沉

2025年,中公完成渠道策略的根本性战略转折,全年新建135个教学服务中心,从阶段性整合转向有序扩张。2026年,渠道工作重心从“数量扩张”转向“产能释放+质量提升”。具体措施包括:推动新建网点产能爬坡,通过优化排课节奏、提升单班人次、强化本地化招生等方式提高单点运营效率;利用渠道网络承载就业学习机的体验、销售与售后,形成“线上平台+线下服务网点”的协同效应,进一步放大流量转化价值;在审慎评估基础上,于核心省份择机复开县域及高校网点。

中公教育2026年第一季度业绩概要:

营收6亿元,同比增长4.31%。

归母净利润4732.63万元,同比增长18.33%。

扣非净利润5035.98万元,同比增长26.36%。

销售费用1亿元,同比下降5.85%。

管理费用8771.29万元,同比下降0.57%。

研发费用3311.61万元,同比下降0.32%。