沈楠称:“业务正处于健康的增长轨道。”

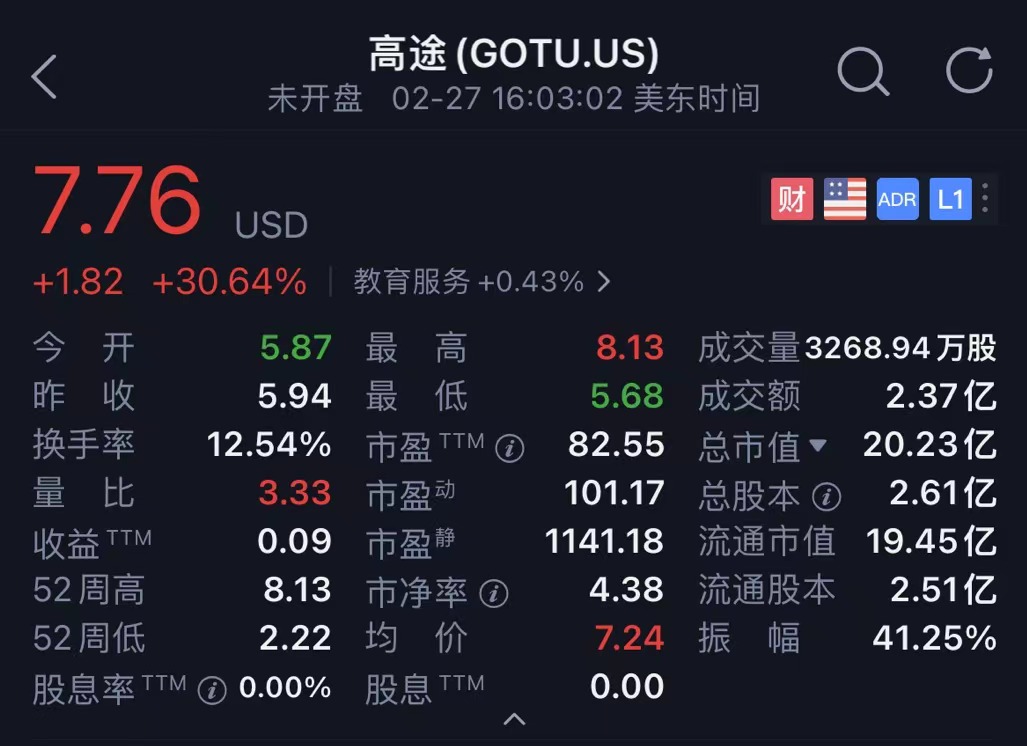

高途收入结构正在改变,线下布局提速,股价大涨30%

来源|多知网

作者|徐晶晶

多知网2月28日消息,高途(NYSE:GOTU)日前发布截至2023年12月31日的2023财年Q4及全年财报。2023财年Q4,高途营收7.61亿元,同比增长20.9%;净亏损1.196亿元,上年同期净利润7061万元。2023财年全年,高途营收29.608亿元,同比增长18.5%;净亏损730万元,上年同期为净利润1317万元。

财报发布后,高途股价上涨30%,市值20亿美元。

高途创始人、董事长兼首席执行官陈向东及CFO沈楠出席了随后的分析师会议。

01

非学科培训业务和传统学习服务贡献了超过70%的总收入

据沈楠透露,学习服务贡献了本季度的营收占比超过95%(即超过7.23亿元)。

细分来看,在学习服务里,非学科培训业务和传统学习服务贡献了超过70%的总收入,同比增长超过35%。沈楠提到,非学科培训业务的现金收入实现同比三位数的增长。传统学习服务现金收入继续保持增长。

“在第四季度,我们实现了新用户现金收入的快速增长,同时降低了单位获客成本。”沈楠说道。

面向大学生和成人的职业教育业务贡献了本季度总收入的25%左右。该业务的现金收入在本季度同比增长超过10%。

沈楠表示,本季度,由于在短视频和直播领域的发展,高途的海外备考业务的收入和现金收入同比增长均超过200%。此外,考研业务连续两个季度实现了正向现金流,而公考业务实现了季度利润。

02

进一步拓展和布局线下业务

2023年,高途进一步拓展和布局线下业务,构建线上线下业务的学习和服务闭环。以大学生和成人业务为例,目前高途考研在北京、郑州、沈阳、武汉等地设立校区,高途留学落地北京、武汉、长沙等城市。以素养业务为例,高途体育业务开设线下运动店。

沈楠解释了高途走入线下的原因:“当客户的需求与我们的组织能力相一致时,我们开始探索和扩展线下业务。”

从需求来看,后疫情时代里,学生学习需求的多样化。虽然许多人已经接受了在线学习放松,但越来越多的学生希望回到线下教室,与老师和同学进行更多的互动。目前,许多家长选择了混合的方式,一些课程在线上,另一些课程在线下。因此,随着需求的增长,高途自然地将业务扩展到线下,并相应地调整教育产品。从组织能力来看,陈向东有多年的线下业务运营经验,这有助于吸引相关人才。

线下业务如何选址?高途采用动态调整的方式。沈楠说:“我们线下布局会考虑多种因素,比如市场竞争环境、高途在不同地区的品牌影响力和渗透率,以及该地区学生和教师对教学产品的接受程度,最重要的是,我们在当地招聘和培养优秀教师的能力。”

不过,她也坦陈,在过去的这个季度和2023年全年,线下业务对财务业绩的影响非常有限。“线下运营的发展也是一个很长的周期,从用户培养到口碑推荐,需要持续投入,因此,我们将非常耐心地等待线下业务增长。无论是线上还是线下,学生最关心的始终是合适的老师、合适的课程和优质的服务。”

03

收入结构正在改变

2023财年Q4,高途的毛利率从上年同期的74.7%下降至70.1%。 Non-GAAP毛利率从上年同期的75.3%下降至70.6%。

沈楠解释了毛利率同比下降的原因:

首先,在营收来源方面,为了满足多样化的用户需求,高途构建了一个产品矩阵,除了传统的在线大班外,高途还增加了个性化学习产品、智能教辅和线下小班。

在这些产品品类中,在线大班课程的毛利率最高。随着业务的扩张,高途的个性化一对一、智能教辅和线下小班所产生的收入比例正在逐渐增加,改变了收入结构,并对毛利率产生了重大影响。

其次,为了迎接寒假旺季,我们提前储备了一定比例的教师和辅导老师。这些教师和辅导教师在第四季度还没有完全达到最佳能力水平,因此这也影响了毛利率。

沈楠说:“但这些投入是有价值的。从中期来看,我们的利润率有望提高。从长远来看,我们的毛利率将取决于未来的收入结构。”

04

部署了30个新渠道,包括短视频、直播、线下

关于刚刚过去的寒假期间的获客效率,沈楠透露,从供给和需求来看,目前的经营环境对机构提供高质量产品的能力提出了相对较高的要求,同时学生的需求非常强劲。供给的短缺加上强劲的需求,提供了增长机会。

寒假期间,高途的现金收入保持了相当高的同比增长率。“简单比较一下,预计传统学习服务和非学科培训业务的年增长率将达到两位数。”

增长的背后是高效获客。据透露,Q4,高途部署了30个新渠道,特别是短视频直播平台渠道,以及一些线下渠道。

05

“业务正处于健康和上升的增长轨道”

2023年第四季度,高途的现金收入达到了近13亿元,是过去三年来单季度最高水平。沈楠认为,“这一指标表明,我们的业务正处于健康和上升的增长轨道。”

展望2024年,沈楠预计:“我们已经能够有效地将加速增长的趋势延续到2024年第一季度。”高途预计,2024年第一季度收入应介于9.08亿元至9.28亿元之间,同比增幅应介于28.4%至31.2%之间。

从学习服务的每个部分来看,基于良好的UE模型,非学科培训的收入增长将继续加速,预计非学科培训将同比增长三位数;同时,传统学习服务(基本上是高中业务)将继续发展,预计传统学习服务的增长率将超过2023年同期。大学生和成人职业教育业务,在2023年第四季度业绩出现反弹,高途坚持从规模导向转为利润导向,并确定UE模型,将重点放在有效增长上。

“基于以上因素,我们愿意提高2024年收入和现金收入增长的目标,并对全年的整体增长前景充满信心。”沈楠说,“就2024年第一季度而言,我们仍处于调整收入结构的阶段。但我们有信心,在不久的将来,比如之后的2024年第二季度,我们的收入和现金收入都将加速增长。”

06

高途2023财年Q4及全年业绩概要

高途2023财年Q4业绩概要:

营收7.61亿元,同比增长20.9%。主要是由于对旺盛市场需求充分承接带来2023年现金收入的持续性同比增长。

主营业务成本为2.277亿元,较上年同期的1.593亿元增加42.9%,主要是由于主讲老师和二讲老师的人工成本以及教材成本的增加。

毛利润为5.333亿元,较上年同期的4.703亿元增加13.4%。Non-GAAP毛利润为5.372亿元,较上年同期的4.739亿元增加13.4%。

毛利率从上年同期的74.7%下降至70.1%。Non-GAAP毛利率从上年同期的75.3%下降至70.6%。

营业费用为7.212亿元,较上年同期的4.836亿元增加49.1%,主要是由于人工费用的上升以及市场推广活动支出的增加。其中:销售费用从上年同期的2.898亿元增加至4.657亿元;研发费用从上年同期的1.114亿元增加至1.36亿元;管理费用从上年同期的8236万元增加至1.195亿元。

营业亏损为1.879亿元,上年同期为1325万元。Non-GAAP营业亏损为1.722亿元,上年同期为营业利润353万元。

现金收入12.781亿元,同比增长28.1%。

净亏损1.196亿元,上年同期净利润7061万元。Non-GAAP净亏损1.04亿元,上年同期Non-GAAP净利润8739万元。

经营活动产生的净现金流入达4.915亿元,同比增长3.1%。

截至2023年12月31日,高途持有的现金及现金等价物、受限资金、短期投资、长期投资及第三方支付平台可提现余额总计40.252亿元。截至2022年12月31日,其可提现余额总计37.683亿元。

高途2023财年业绩概要:

营收29.608亿元,上年同期为24.982亿元,同比增长18.5%。收入增加主要是由于2023年现金收入的增长。

主营业务成本为7.902亿元,较上年同期的7.011亿元增加12.7%。主营业务成本增长主要是由于主讲老师和二讲老师的人工成本以及教材成本的增加,同时股权激励成本的下降部分抵消了人工和教材成本的上涨。

毛利润为21.706亿元,较上年同期的17.972亿元增加20.8%。Non-GAAP毛利润为21.836亿元,较上年同期的18.397亿元增加18.7%。

毛利率从上年同期的71.9%上升至73.3%。Non-GAAP毛利率从上年同期的73.6%上升至73.7%。

营业费用为23.196亿元,较上年同期的19.152亿元增加21.1%。营业费用增加主要是由于人工费用的上升以及市场推广活动支出的增加,同时股权激励费用的下降部分抵消了人工及市场费用的上涨。其中:销售费用从上年同期的11.798亿元上升至15.012亿元;研发费用从上年同期的4.451亿元上升至4.620亿元;管理费用从上年同期的2.903亿元上升至3.564亿元。

营业亏损为1.49亿元,上年同期为营业亏损1.181亿元。Non-GAAP营业亏损为9065万元,上年同期为营业利润460万元。

现金收入33.388亿元,上年同期为25.342亿元,同比增长31.7%。

净亏损为730万元,上年同期为净利润1317万元。Non-GAAP净利润为5106万元,上年同期为净利润1.358亿元。

经营活动产生的净现金流入为3.537亿元,上年同期为5455万元,同比增长548.4%。

END

本文作者:徐晶晶