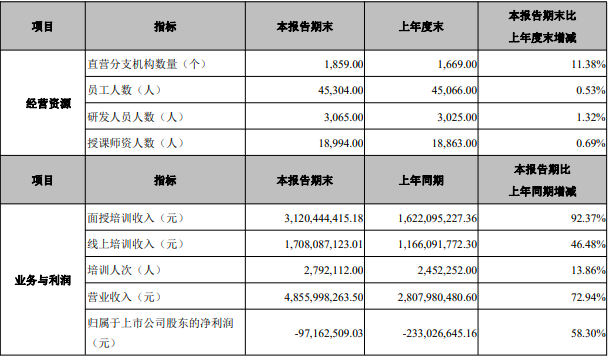

中公在全国有1859个直营分支机构展开经营,深度覆盖300多个地级市,并继续向数千个县城和高校扩张。

中公教育2021财年上半年营收48.56亿元,净亏损9716.25万元

多知网8月30日消息,中公教育(002607.SZ)今日披露2021财年半年报。报告期内,中公营收48.56亿元,同比增长72.94%;净亏损9716.25万元,同比收窄58.3%。

一、公务员序列营收占总营收47.66%

截至2021年6月30日,中公在全国有1859个直营分支机构展开经营,深度覆盖300多个地级市,并继续向数千个县城和高校扩张。中公拥有超过3000人的规模化专职研发团队,授课师资18994人,总员工45304人。

2021年上半年,中公营收48.56亿元,同比增长72.94%。其中,面授培训收入31.2亿元,同比增长92.37%;线上培训收入17.08亿元,同比增长46.48%。培训人次达279.21万人次,同比增长13.86%。

对于营收增长,中公表示主要由于2020 年下半年疫情逐步结束,市场不断回暖,以及2021年上半年各类考试有序进行,营收逐步增加。

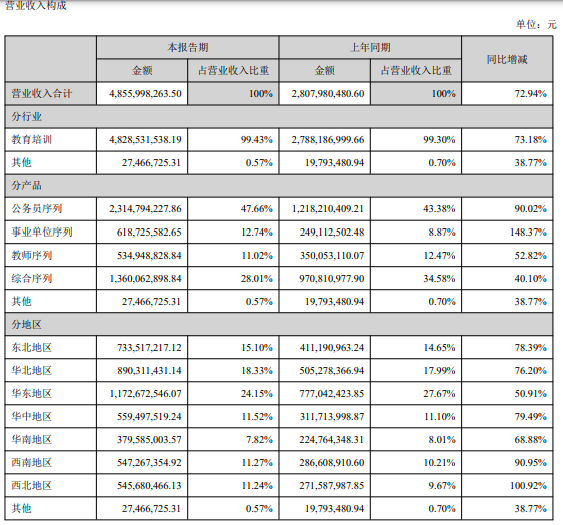

分行业来看,教育培训业务贡献48.29亿元营收,占总营收的99.43%,同比增长73.18%;其他业务贡献2746.67万元营收,占总营收的0.57%,同比增长38.77%。

分产品来看,公务员序列营收23.15亿元,占总营收的47.66%,同比增长90.02%;事业单位序列营收6.19亿元,占总营收的12.74%,同比增长148.37%;教师序列营收5.35亿元,占总营收的11.02%,同比增长52.82%;综合序列营收13.6亿元,占总营收的28.01%,同比增长40.1%。

分地区来看,东北地区营收7.34亿元,华北地区营收8.9亿元,华东地区营收11.73亿元,华中地区营收5.59亿元,华南地区营收3.8亿元,西南地区营收5.47亿元,西北地区营收5.46亿元。

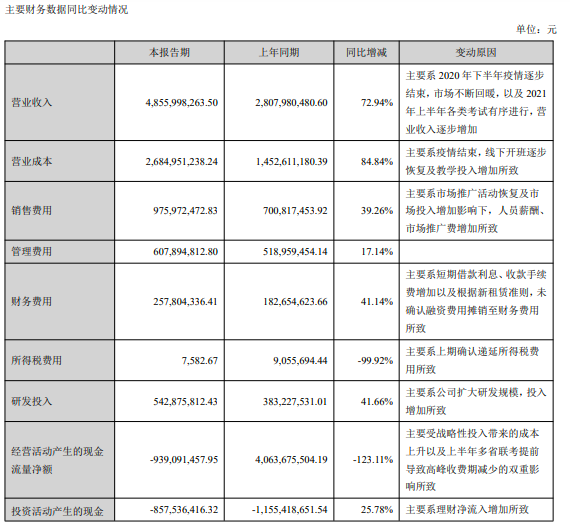

在费用方面,报告期内,中公销售费用9.76亿元,同比增长39.26%,主要由于市场推广活动恢复及市场投入增加影响下,人员薪酬、市场推广费增加;管理费用6.08亿元,同比增长17.14%;研发费用5.43亿元,同比增长41.66%,主要由于扩大研发规模,投入增加。

二、业绩出现阶段性亏损,新业务板块逐步释放产能

报告表示,受前期抗疫和市场竞争格局变化等外部因素影响,中公进行前瞻性的战略性投入导致成本费用也相对较高,业绩出现阶段性亏损。下一阶段,随着经营规模的稳健增长,中公核心资源投入产出效应将成为下一阶段发展的重要支撑,逐渐释放产能。

报告指出中公主要业绩驱动因素,包括:

1、多省联考提前导致收款周期缩短,招录节奏逐步回归正常。

报告期内,公务员多省联考提前导致收款高峰期缩短,对公务员序列业绩造成了一定影响,公务员序列营收23.15亿元,占总营收的47.66%,同比增长90.02%,比 2019 年同期增长12.31%,但招录景气度回升的态势已获确认。与此同时,公务员多省联考提前,为事业单位、教师和医疗招录等其他序列的招录复苏创造了更为有利的条件,也让相关序列经营获得了更加充足的时间和资源支持。报告期内,中公借助多品类规模化经营,积极创新产品,事业单位序列营收6.19亿元,占总营收的12.74%,同比增长148.37%;教师序列营收5.35亿元,占总营收的11.02%,同比增长52.82%;综合序列营收13.6亿元,占总营收的28.01%,同比增长40.1%;

2、数字化经营成果显著,线上线下融合业务持续增长。

中公持续推进数字化经营与垂直一体化快速响应体系的纵深匹配,用数字化经营的力量寻求更高效的快速响应水平,进一步增强基于速度经济的核心竞争力。疫情的持续、反复,数字化经营的空间进一 步扩容,借助厚积薄发的智慧教学平台、在线规模化研发和综合服务能力,持续大力推广线上线下融合产品,在艰难的经营环境中继续保持增长。本报告期,线上培训业务实现营收17.08亿元,比去年同期增长 46.48%。

3、新业务板块逐步释放产能。

从去年下半年到今年上半年,中公坚定跨板块扩展经营的决心,持续对活跃的新业务注入密集的资源,尤其是在考研、学历提升、IT 等重点门类上进行前瞻性战略投入。报告期内,考研、学历提升、医疗等新业务保持了较高的活跃度,由此带动了其所在的综合序列实现营收13.6亿元,占总营收的28.01%,同比增长40.1%。伴随着储备人才的成长成熟,中公新业务板块逐步释放产能,不仅提振了相关门类的当期业绩,更重要的是进一步提升了整体布局优势,有利于中长期板块轮动增长态势的实现。

三、随着“双减”实施,面临市场竞争加剧等风险

报告提到,中公面临的风险包括政策风险、市场竞争加剧的风险等。

职业教育行业景气度与政策环境具有较高的相关性,易受到职业教育政策的影响。近年来,为支持职业教育行业发展,国家陆续出台了多项产业扶持和鼓励政策。2021年新颁布的《中华人民共和国民办教育促进法实施条例》对民办教育坚持支持与规范并重,对职业教育的发展从政策层面给予了鼓励和支持。 但部分地区主管部门对《实施条例》存在不同理解,这种不确定性可能会给部分地区的未来业务开展 带来风险。此外,中公分支机构众多,培训场所分布广,不排除未来各省、自治区及直辖市相关监管部门出台针对当地教育培训行业更加严格的监管规定,从而可能影响中公在该地区的经营情况。

中公表示,将密切关注国务院及教育行政等有关部门、各地法规政策的出台,紧跟最新监管规定。中公建立政策风险预警机制,定期对各分支机构的经营政策风险进行排查,对各个业务部门进行风险教育和合规提示,保证中公以监管政策为导向,合规审慎经营。同时跟踪研究政策团队及时获取、感知和预测各地方的相关政策变动方向和趋势,积极研究有关政策法规,提前布局和调整,规避相关政策风险。

对于市场竞争加剧的风险,中公表示,由于职业教育市场整体规模大,市场需求广泛分散于全国各地,初期投资规模相对较小,由此催生了大量的地方中小型培训机构,产品同质化比较严重,行业恶性竞争普遍存在。随着“双减”新政的实施,可能会促使越来越多的资本和机构转型涌入职业教育培训行业,导致市场竞争日趋激烈。如何有效应对行业竞品和新进机构的竞争与冲击,是中公全面发展职业教育产业面临的挑战。

对此,中公表示将继续加强研发力度,不断加大对科技基础设施和技术团队的投入,将科技的生产力全面融入经营系统,带动业务创新。同时,将持续探索新的细分赛道,开创中高端职业教育全品类市场, 进一步提升在同行业中的核心竞争力。中公认为,经过二十多年的沉淀和累积,已拥有快速迭代的教研体系、 线下渠道资源和线上布局兼备,在未来的市场竞争中具备显著优势。