2020财年,中公实现归属于上市公司股东的净利润23.04亿元,同比增长27.70%。

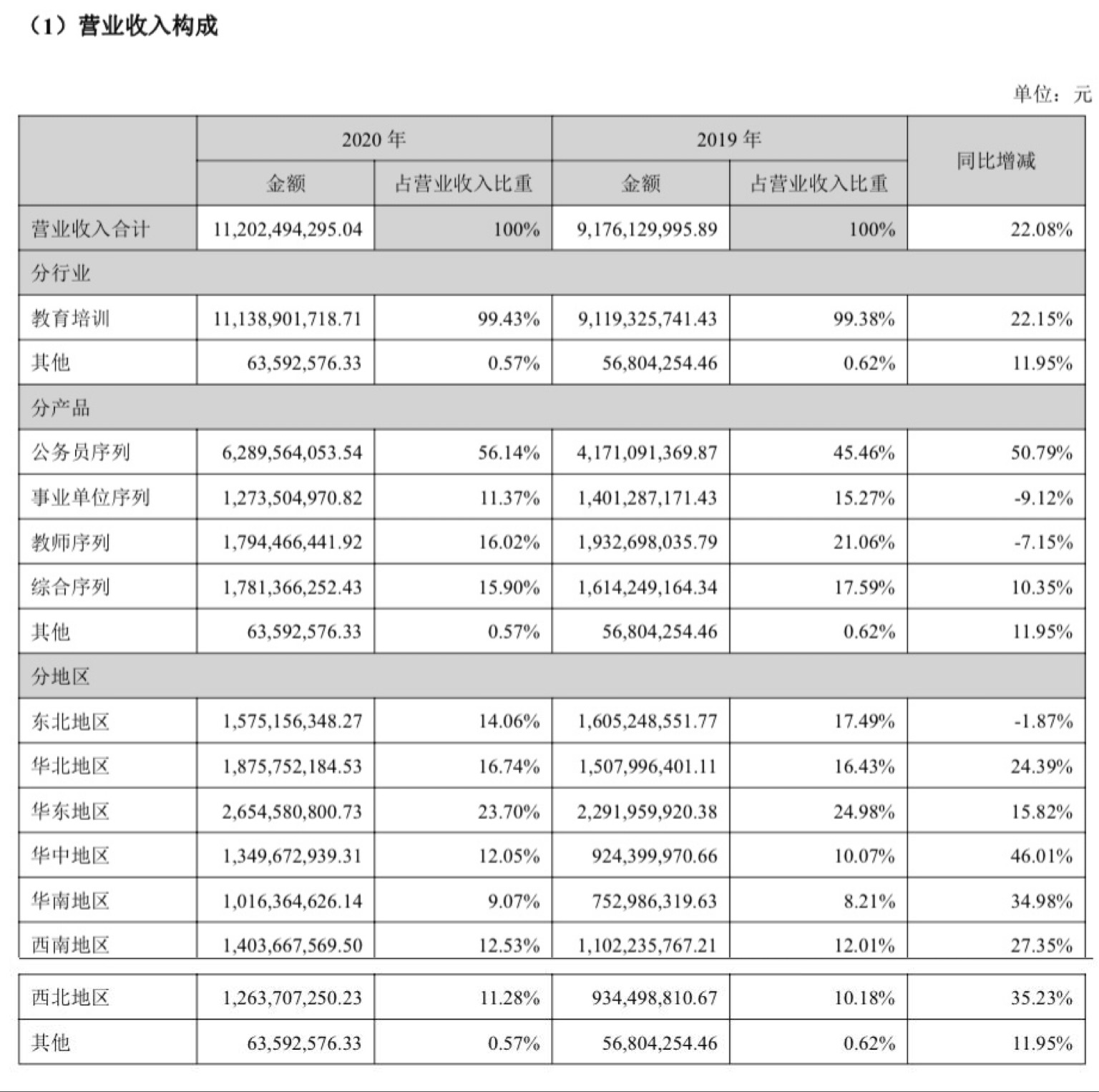

中公教育2020年营收112.02亿元,同比增长22.08%

多知网4月29日消息,中公教育(002607.SZ)近日披露2020年财报及2021财年Q1财报。

在2020财年,中公营收112.02亿元,同比增长22.08%;实现归属于上市公司股东的净利润23.04亿元,同比增长27.70%;扣除非经常性损益后归属于上市公司股东的净利润为18.67亿元,同比增长9.82%。

报告指出,根据中公2018 年重大资产重组的安排,北京中公教育科技有限公司在2018年度、2019年度和2020年度合并报表范围扣除非经常性损益后的归属于母公司所有者的净利润数分别不低于9.3亿元、13亿元和16.5亿元。2018年度、2019年度、2020年度,北京中公教育科技有限公司分别实现扣非净利润 11.2亿元、17.2亿元和近19亿元,三年业绩实现率122.28%,完成三年业绩承诺。

分行业而言,中公主营业务为教育培训,营收111.39亿元,占整体营收的99.43%;其他业务营收6359.26万元,占整体营收的0.57%。

分序列而言,公务员序列在2020年营收62.90亿元,同比增长50.79%;事业单位序列营收12.74亿元,同比下降9.12%;教师序列营收17.94亿元,同比下降7.15%。合并其他新业务之后,综合序列营收17.81亿元,同比增长10.35%。其中公务员序列的培训人次增长超过了五成,整体培训人次达到449万,增长接近四成。

中公主营业务横跨招录考试培训、学历提升和职业能力培训等3大板块,提供超过100个品类的综合职业就业培训服务。中公方面表示,疫情对年度经营周期产生重大的扰动,导致了上半年招录的半真空状态。此外,公务员省考联考从上半年延后至下半年,一方面直接影响了教师、事业单位和医疗等重点门类的招录开展,本年的招录计划 收缩或后延;另一方面让求职者下半年的时间精力主要投入到公务员备考上,难以像往年一样对其他考试进行从容参培备考,一定程度上影响了公司相关序列的招生工作。这种状况随着9月底大学生返校基本实现,才得到部分缓解。

分业务看,2020年,中公面授培训业务营收82.33亿元,同比增长1.85%;线上培训业务营收 29.05亿元,同比增长180.56%,营收占比从去年同期的11.29%上升到25.94%。线上培训人次接近300万,增长超过六成。

2020年,在费用方面,中公销售费用18.12亿元,同比增长22.17%;管理费用12.80亿元,同比增长16.51%;研发费用10.51亿元,同比增长50.54%。

截至2020年底,中公已拥有超过3000人的专职研发团队,超过18000人的教师团队,总员工人数超过45000 人。

截至2020年底,中公在全国超过1600个直营网点展开经营,覆盖300多个地级市,并正在快速向数千个县城和高校扩张。

报告表示,垂直一体化快速响应能力是中公持续高增长的架构和效率支撑,垂直一体化架构既能实现经营的高效率,也能有效兼容高增长和品类快速扩张带来管理冲击。

此外,“多品类增长飞轮效应”已经逐级扩大到三个板块之间,学历提升板块将 在3—5年后成为推动增长的重要力量,职业能力培训板块则将在5—10年后成为中公规模最大同时也是增长贡献最大的板块。

中公还表示,将继续渠道下沉和渠道创新。接下来,中公渠道重心将进一步从总部和省城向地级市及县城下沉,同时拓展和创新高校渠道。

对于中公2021年重点经营计划,报告中提到,未来会强化多品类协同和精细化运营,全面提升招录板块的经营效益;另外,放大考研业务规模的领先优势,持续推进新业务“起飞行动” 。

2020 年,中公小班面授、专业研发和规模化专职师资的新模式经验证成功,考研网校等创新业务获得了突破式增长。未来将在规模化研发和高校定点渠道开拓等方面重点着力,进一步做深考研业务,放大考研业务规模的领先优势。 此外,强化管理创新,在更高层次上寻求数字化经营潜力。

中公同时披露了2021财年一季报。在2021财年第一季度,中公营收20.52亿元,同比增长66.79%;归属于上市公司股东的净利润1.41亿元,同比增长21.00%;扣除非经常性损益后归属于上市公司股东的净利润9221.33万元,同比增长18.70%。

在费用方面,在2021财年第一季度,中公营业成本8.25亿元,同比增长58.32%。销售费用4.36亿元,同比增长59.49%;管理费用3.40亿元,同比增长62.25%;研发费用2.67亿元,同比增长153.83%。