预计下一季度K12业务将增长45%至50%。

新东方:预计明年OMO的收入贡献将接近10%|财报会

来源|多知网

文|胡晓倩

图片来源|Pexels

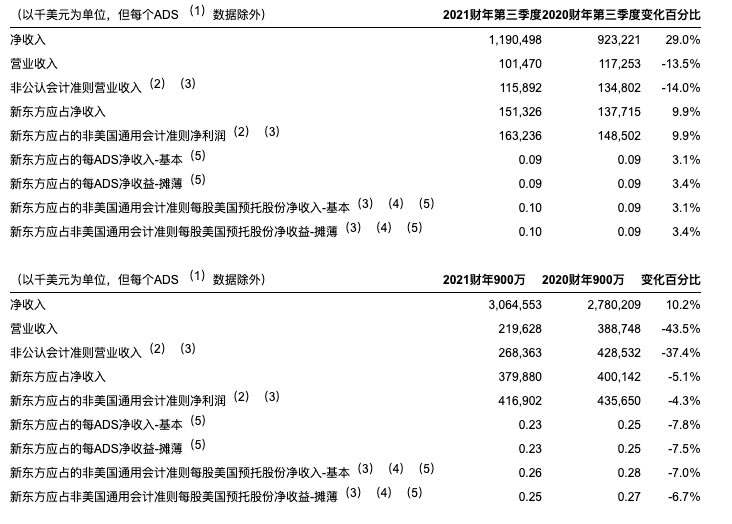

昨日,新东方公布了2021财年第三季度财务业绩:净收入超11.9亿美元,同比增长29%;学生报名人次约为2,296,800,同比增长43%。截至2021年2月28日,学校总数为118家;学校及学习中心总数达1,625家,与去年同期相比净增209家(2020年同期学校及学习中心总数为1,416家),与上季度相比净增107家。

在随后的财报会上,新东方首席财务官杨志辉就整体的营收情况、各条线业务情况、接下来的计划进行了披露。

01

寒假报名人次为229.7万,同比增长43%

从营收来看,本季度营业收入为1.015亿美元 ,同比下降13.5% 。

学生报名人次约为2,296,800人,同比增长43%。截至2021年2月28日,学校总数为118家;学校及学习中心总数达1,625家,与去年同期相比净增209家( 2020年同期学校及学习中心总数为1,416家),与上季度相比净增107家。

从其业务看,该季度,新东方主要增长动力——K12全科目课后辅导业务实现了约37%的同比收入增长。

细分而言,优能初中和高中业务本季度的收入增长了约35%(以下皆以美元计)。本季度学生入学人数同比增长约56%。

泡泡少儿该季度的收入增长了约40%。本季度入学人数增加了约61%。

海外相关业务,包括考试准备和咨询业务,由于取消海外考试和旅行限制以及世界各地疫情情况的不可预测性,海外应试业务本季度收入下降了约12%,(上一季度下降了29%)。

而海外咨询和海外游学业务收入增长了约11%。按季度计算,继续保持上一季度6%的增长势头。

最后,VIP个性化类业务本季度的现金收入同比增长约36%。本季度,新东方在衡水市开设了一所新的线下培训学校,继续扩大产能。

教室面积的总面积同比增长了约17%,到本季度末环比增长了7%。杨志辉表示,新东方将在本学年逐步加大扩展力度,为其在下个学年开始时招募更多的新学生做准备。

02

OMO:在25个新的卫星城市推进OMO在线课程

杨志辉表示,OMO系统以低廉的客户获取成本有效地提高了注册人数和收入,并且正成为新东方业务增长的新动力,并已为该季度的公司总体收入做出了较大贡献。

自去疫情爆发以来,新东方一直将OMO作为其核心战略,一直致力于扩大OMO系统的覆盖范围。本季度新东方投入了5,900万美元,在现有城市和周围的25个新的卫星城市中试用了OMO在线课程。

目前,泡泡少儿计划在58个城市引入了双师模式,优能计划双师模式目前则覆盖了27个城市。双师计划提高了客户保留率和可扩展性,新东方将继续使用该模式来提高在这些市场中的市场渗透率。

杨志辉表示,自上一财年下半年以来,新东方在其纯线上教育平台——“新东方在线”投资了更多资源,用于执行新计划,并增加了客户服务代表和营销职员,因此增加了本财年新东方在营销人员上的支出。

未来还将继续在其他地区建立教学培训中心,以吸引更多合格的教师和导师,并提供系统的培训计划。在上一季度,大量投资已分配给营销和服务增强,以在疫情期间吸引客户。

而东方优播的小型班级目前具有明显的先发优势,并有望从主要城市的需求增长中受益。

由于新东方在确定高ROI营销渠道时比较谨慎,因此支出预计从本季度开始恢复正常。新东方对“新东方在线”持以乐观态度,认为其未来能快速吸引新用户,同时提高客户保留率。

除此以外,新东方还分配了一部分资源来推进教师的培训计划,提高教师的在线教学水平。

同时,新东方还将继续升级技术平台,并将扩大OMO系统中在线工具和内容在整个网络中的所有业务领域的使用范围,并进一步开发最佳的教学内容和课件以迎合线上线下综合教育方法。

关于暑期报名,杨志辉认为,今年夏季之后的保留率将高于去年,夏季促销活动将带动全年入学人数的增长,而不会影响全年的利润。

杨志辉预计其OMO模式将在下个季度快速增长,并成为推动新东方业务增长的主要驱动力,预计明年OMO的收入贡献将接近10%。

03

展望下一季度:预计K12业务将增长45%至50%

杨志辉表示,新东方今年的战略重点和投资方法将着力于提高产品质量、增加教师薪酬、推行OMO模式上。

首先,新东方将继续扩大线下业务。其目标是在本财年增加约20%的容量(包括新的学习中心),并将一些现有学习中心的教室面积扩大到K12业务。

杨志辉表示,到目前为止,新东方已经在本财年的前三个季度完成了17%的扩展。因此,仍然需要在第四季度获得2%到3%的新产能,以取得20%产能扩展的数量。

疫情之后,一些缺乏强大财务状况和在线能力的中小型选手将淘汰出局,而产能扩张将使新东方进一步抢占市场份额。

而且他预计教培行业将经历一波市场整合浪潮,产能扩张使新东方能够进一步巩固市场上的领先地位和渗透率。

其次,新东方将继续利用对数字技术的投资,并在更多的语言培训和测试产品中引入OMO系统,尤其是针对K12补习业务和海外考试准备关键业务。

整个网络中所有业务线的OMO系统中在线工具和内容的使用都将得到增强。新东方未来将增加投入,用以开发更优质的教学内容和课件,并为教师提供更高级的培训计划。

并且将继续在需求量大,运营效率高的主要城市以及周围的卫星城市推进OMO在线计划。

杨志辉认为OMO计划将是疫情之后增加客户的引擎之一,因为其模式可以在中国不同地区快速复制,从而使新东方能够抓住市场整合的机会。疫情结束后,这种经过改进的新业务模式也将有助于新东方恢复盈利。

对下一季度的预期,杨志辉预计总收入将在11.9亿美元至11.41亿美元之间,同比增长38%至43%。

细分来说,预计K12业务将增长45%至50%。海外考试准备计划预计将以30%左右的速度增长。海外留学,咨询和游学业务预计将持平,新东方在线增长预计将逐年加速。

总而言之,新东方正在致力提高春季学期的入学率和教室利用率,并在学校和学习中心恢复营业后加快业务的恢复。

关于政府对放学后补习业务政策采取紧缩政策。杨志辉认为,其政策自2018年以来已经讨论了很长时间。而法规将为整个市场营造一个良好的环境,以提高市场标准并提高整个市场的平均教学质量。

新东方与政府政策保持一致,并且也将全心全意与政府合作。杨志辉认为,改革细节尚未公布,因此尚未能够对其影响作全面分析,但是在现阶段,预计不会产生任何实质性影响。

同时,新东方希望中国的课外补习市场会进一步得到巩固。

04

其他财务细节:营收成本同比增长35.3%,达到5.395亿美元

营收成本同比增长35.3%,达到5.395亿美元,这主要是由于教师成本增加以及运营中的学校和学习中心数量增加导致的租金成本上涨所致。

销售及市场推广成本为1.561亿美元,较上年同期增长32%,主要是由于增加了市场营销人员以执行OMO战略以捕捉COVID之后的新市场机会所致。

本季度的G&A费用为383.4百万美元,同比增长36.1%。非美国通用会计准则管理费用(不包括股权激励费用)为3.833亿美元,同比增长40.3%。

股份奖励支出总额为1,440万美元,同比减少17.8%。

营业收入为1.015亿美元,同比下降13.5%。本季度非美国通用会计准则营业收入为1.159亿美元,较上年同期下降14%。本季度营业利润率为8.5%,上一财年同期为12.7%。

非GAAP营业利润率(不包括本季度的股票薪酬费用)为9.7%,而上一财年同期为14.6%。

本季度归属于新东方的净收入为1.513亿美元,较上一财年同期增长9.9%。新东方应占的每股美国存托凭证基本和摊薄收益分别为0.09美元和0.09美元。

本季度归属于新东方的非美国通用会计准则净利润为1.632亿美元,较上一财年同期增长9.9%。根据新会计准则,新东方应占的非美国通用会计准则每股美国存托凭证基本和摊薄收益分别为0.1美元和0.1美元。

2021年第三季度的经营现金流量净额约为2,330万美元。本季度的资本支出为1.058亿美元,主要归因于142个设施的开放和现有学习中心的翻新。

资产负债表上,截至2021年2月28日,新东方的现金和现金等价物为1.598亿美元,而截至2020年5月31日为9.151亿美元。此外,该公司的定期存款和现金等价物为1.178亿美元。短期投资3.367亿美元。

新东方的递延收入余额是1.867亿美元,是从注册学生收取的课程现金,并在2021财年第三季度末按指示交付的收入中按比例确认为收入,为18.657亿美元。到2020财年第三季度末达到1675美元至13.75亿美元。

END

本文作者:胡晓倩

微信编辑:姚逸婧