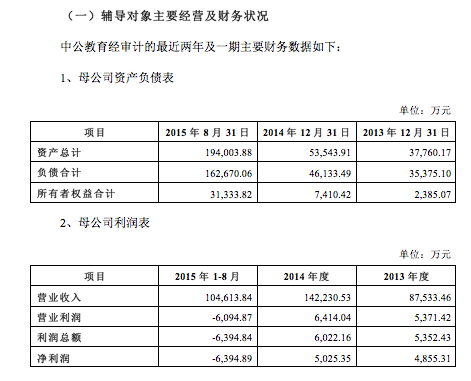

中公教育2013年、2014年、2015年1-8月,营业收入分别是8.75亿元、14.22亿元、10.46亿元,净利润分别是4855万元、5025万元、-6394万元。

中公教育正接受上市辅导拟IPO,2015年1-8月营收10.46亿元

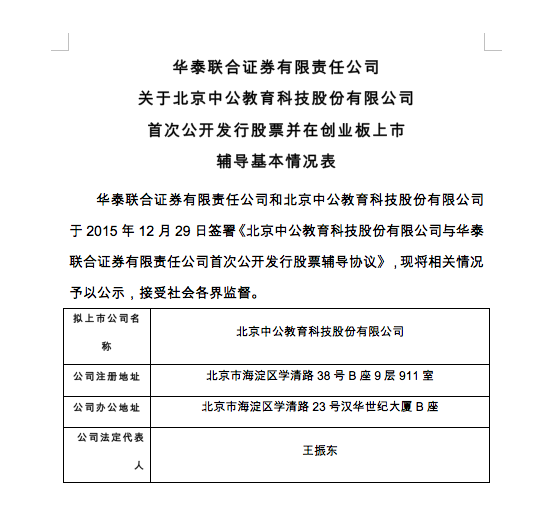

多知网5月27日消息,中国证券监督管理委员会(以下简称“中国证监会”)官网显示,北京中公教育科技股份有限公司(以下简称“中公教育”)正在接受上市辅导,辅导机构为华泰联合证券有限责任公司(以下简称“华泰证券”)。

据中国证监会官网显示,华泰证券作为辅导机构,于2015年12月29日与中公教育签署《辅导协议》,并于2015年12月29日完成辅导备案登记,开始了对中公教育首次公开发行股票并在创业板上市的辅导工作。

2015年1-8月营收10.46亿元,净亏损6394万元

2016年3月11日,华泰证券发布了第一期《华泰联合证券有限责任公司关于北京中公教育科技股份有限公司首次公开发行股票并在创业板上市辅导工作报告(第一期)》(以下简称“第一期”)。该文件显示,华泰证券的辅导人员会同天元律师事务所、天职国际会计师事务所(特殊普通合伙)对中公教育进行了尽职调查。

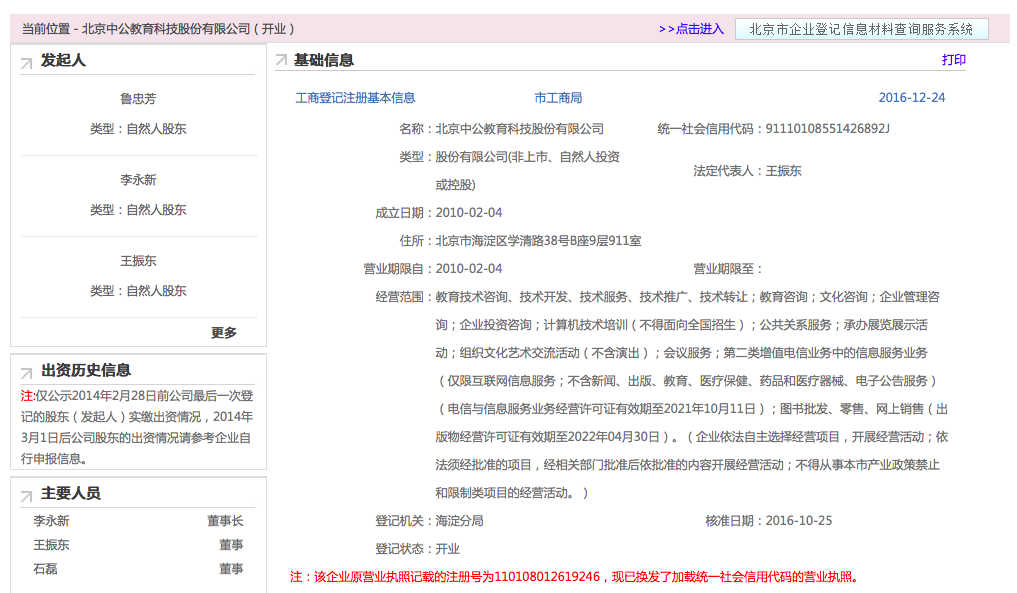

中公教育接收辅导的人员包括发行人董事、监事、高级管理人员以及持股5%以上(含5%)股份的股东(或其法定代表人或股东代表)及实际控制人。

第一期报告的内容显示,中公教育主要从事非学历职业教育,具体业务包括人才招录类面授培训服务、资格认证类面授培训服务、其他面授培训、相应网络培训服务等。

中公教育2013年、2014年、2015年1-8月,营业收入分别是8.75亿元、14.22亿元、10.46亿元,营业利润分别是5371万元、6414万元、-6094万元,净利润分别是4855万元、5025万元、-6394万元。

中公教育成立于1999年,2000年正式进入公务员考试培训领域。2010年在山东开设第一家旗舰学习中心。

2015年,中公教育全国培训分部470余家,明确职业教育定位:一是招聘考试培训,确保公务员、事业单位录用考试、国企、银行招聘考试等培训项目上的优势;二是职业资格培训,大力拓展教师、执业医师、会计师、人力资源师等资格考试培训业务;三是职业技能培训,积极发展IT行业软件工程师、网页设计师、APP程序员、游戏开发人员等岗位的职业技能培训业务。

2015年,中公教育宣告向职业教育领域全面转型进军。

辅导过程中发现的问题:收入确认和关联交易

截止目前,在中国证监会可以查询到6期华泰证券对中公教育在创业板上市辅导工作报告。

最新《华泰联合关于中公教育首次公开发行股票并在创业板上市辅导工作报告》发布时间为2017年5月16日。

华泰证券在最新一期报告中提到,辅导中公教育的过程中发现的主要问题及解决措施如下:

(一)收入确认

1、存在的问题

中公教育根据各类考试的特点和学员实际需求,在培训课程设置和安排中存在多种排列组合的情形,且有部分课程存在收入确认标准较难确定的问题,公司(指“中公教育”)对于部分复杂课程的收入确认和成本分摊需要以谨慎性原则重新梳理和调整。

2、尽职调查情况

辅导机构(指“华泰证券”)和律师、会计师一同查阅了公司与学员签署的培训合同、公司目前的课程设置和收费政策、公司的排课系统和 ERP 系统等相关资料,并对公司相关负责人进行访谈。

3、整改建议

辅导机构会同律师、会计师对公司各类培训课程的特点及收费模式进行梳理和归纳,相应调整部分课程的收入确认的方法,同时完善公司的 ERP 系统,帮助公司实现收入确认的系统化和自动化。

4、落实情况

辅导机构会同律师、会计师与公司就收入确认标准进行了多次深入探讨,确定了各类业务的收入确认方法。公司已安排相关人员对 ERP 系统进行优化和升级,确保能够通过ERP系统实现收入的自动确认和计量。同时,公司正在对过往年度的收入进行追溯调整,确保财务数据的一致性。

(二)关联交易

1、存在的问题

辅导机构和会计师在尽职调查的过程中发现,公司存在部分在建工程和装修由关联方提供服务的情形,该等情形尚待公司进一步提供关联方的相关资料和关联交易涉及的具体交易凭证,辅导机构将督促公司对于报告期内关联方及关联交易信息进行完整披露。

2、尽职调查情况公司董事、监事、高级管理人员和全体股东重新填写调查表,对关联方进行重新梳理,并对相关人员进行访谈。

3、整改建议

辅导机构建议公司对全部关联方进行排查,梳理报告期内的关联交易,对各项关联交易的必要性和公允性进行确认。同时,公司在未来的经营中应尽量减少关联交易的发生,对于必要的关联交易应保证交易价格公允性。

4、落实情况

公司正在对关联方进行全面的排查,同时梳理相应的关联交易,提供关联交易的相关协议和记账凭证。辅导机构和律师、会计师正在对各项关联交易的必要性和公允性进行核查。

多家教育公司接受上市辅导

近年来,许多教育公司纷纷选择接受上市辅导。行动教育、颂大教育、佳一教育、亿童文教等均接受了上市辅导。而且,上述企业均为新三板挂牌企业。

从2016年11月份开始,IPO发行提速成为新常态。今年4月,证监会发审委的审核节奏,由原来每周两次增加至每周三次,一周审核企业数由原来的10-12家增加到现在的13-15家。

按现在IPO发行的速度,一年中上市的企业将达到500家。

对于教育企业而言,影响IPO的另一个因素是《民促法》修法的具体内容。

2016年11月7日,第十二届全国人大常委会第二十四次会议审议通过了关于修改民办教育促进法的决定。本次修法的核心是,民办教育机构的营利性和非营利性的分类管理。营利性和非营利性的区别为,非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学;而营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律法规的规定处理。

但正如多知网此前的报道“《民促法》修法+IPO提速是教育企业的新机会吗?”中提到的那样:“在变更营利性学校的时间点方面,《民办教育促进法》完成修改后,仍须等待国务院修改《民办教育促进法实施条例》、教育部配套规章、各省的地方法规,后续立法过程预期至少需要一年到二年;即便法律修改全部完成,民办学校并不会自动变更为“营利性学校”,还须申请并经所在地教委批准,从“非营利性学校”变更为“营利性学校”,而各省的进度并不一致,时间上具有较大的不确定性。”(多知网 车锦文)