前200名支付10元邮费领取纸质版《To B报告》。

K12 To B报告:5万字深度分析需求端痛点与供给端格局

编者按:

本报告由中国教科院,好未来集团,奥纬咨询联合发布,深度剖析国内K12市场,包括行业发展现状,ToB市场需求端以及供给端分类,供给端。生态圈,ToB市场未来的趋势展望等,从多个维度呈现To B市场的现状。

本文为报告摘要,纸质完整版报告预计9月份正式上市。点击文末“阅读报纸”,前200名支付10元发行领取纸质版《To B报告》图书。

在2020好未来TI教育智能大会上,中国教科院,好未来集团,奥纬咨询联合发布了《 2020中国K-12教育培训到B市场发展报告》(以下简称《到To 报告》)。

《To B报告》以近五万字的篇幅,对中国K-12教育培训行业发展现状,至B市场需求端及供给端进行了深度剖析,向B市场未来趋势进行了展望。

《To B报告》十大亮点

一,教培行业概况:疫情前,中,后规模测算

二,需求端主体分类:巨,大,中,小,微五类主体

三,需求端竞争格局:头部,腰部,尾部机构市场份额变化

四,需求端发展压力:大,中,小,微机构核心痛点

五,供给端生态全景:场景ⅹ产品生态矩阵全景

六,供给端发展阶段:四大发展阶段

七,供给端细分市场聚焦:五大细分市场梳理

八,供给端演变趋势:内部融合+外部跨界

九,供给端生态圈:好未来教育到B生态圈

十,至B市场展望:五大发展趋势

壹

教培行业概况:疫情前,中,后规模测算

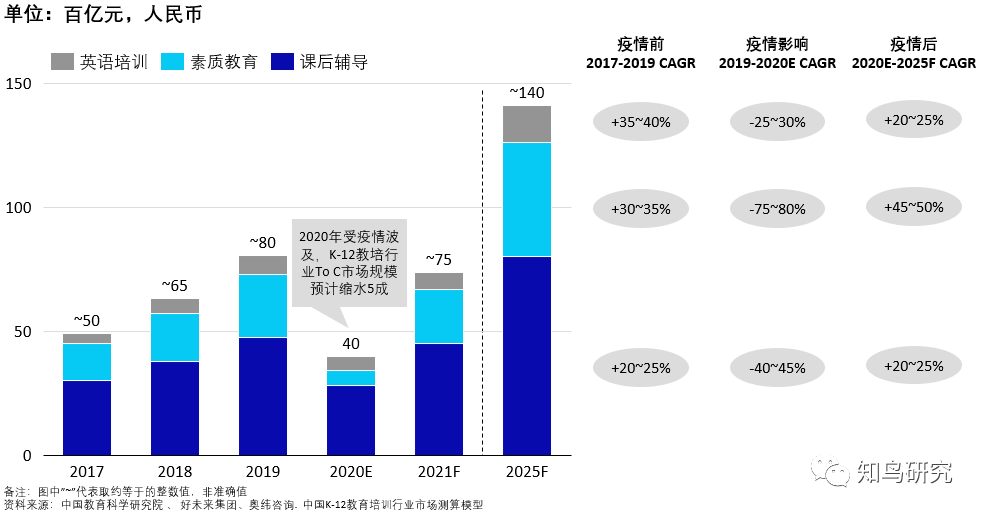

目前K-12教育培训行业主要包括课后辅导,素质教育,英语培训三大细分市场,《To B报告》就整体及细分市场规模进行了测算。

2017年-2019年,我国K-12教育培训行业CAGR接近30%,2019年市场规模已超8000亿美元,其中课后辅导细分市场占比约六成,市场规模约4700亿元。 英语培训细分市场体量分别达到约2500亿,800亿。

新冠肺炎疫情影响下,K-12教育培训机构大规模关闭校停课,预计2020年整体市场规模将缩水50%至约4000亿元。

随着疫情逐渐平息,预计2021年市场规模可恢复至7300亿元,2025年可突破1.4万亿元,各细分市场占比基本稳定。

中国K-12教育培训行业市场规模

贰

需求端主体分层:巨、大、中、小、微五类主体

《To B报告》根据问卷调查结果,按照营收规模将我国近百万家K-12校外培训机构划分为五类主体:

➣ 巨型综合类机构:以好未来为代表,业务范围涵盖课后辅导、英语培训等多个细分市场,地域布局覆盖全国;

➣ 大型机构:依托区域优势,深耕地方市场或细分市场;

➣ 中型机构:约1-2万家,专精特定学科市场;

➣ 小型机构:约10-20万家,围绕学校或跨社区分布;

➣ 微型机构:约35-70万家,具备私域流量或社区客源。

中国K-12教育培训行业市场主体

叄

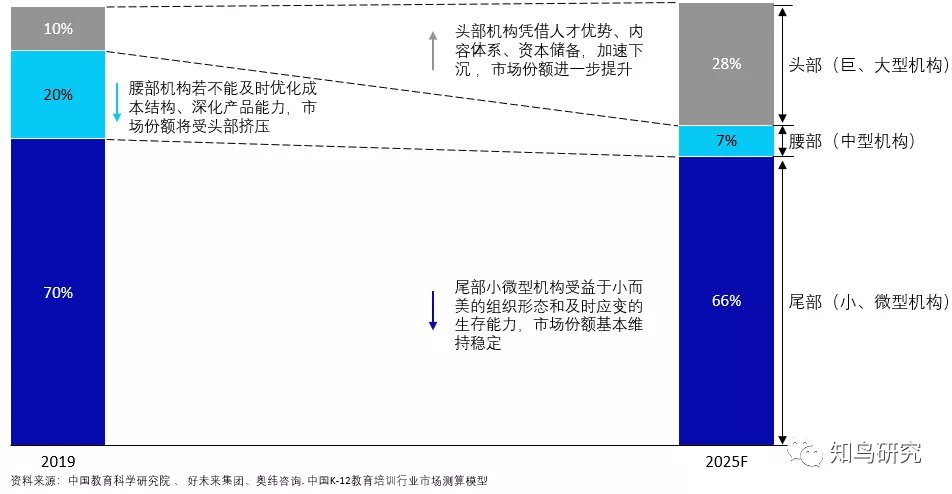

需求端竞争格局:头部、腰部、尾部机构市场份额变化

《To B报告》指出,当前我国K-12教育培训行业呈现出“金字塔型”的竞争格局。

随着行业加速整合与淘汰,市场集中度提升,头部占有率将进一步提高,未来市场格局将由“金字塔型”转为“哑铃型”。头部的巨型和大型校外培训机构将凭借其优质的人才体系、全面的产品矩阵和雄厚的资本储备,加快在下沉市场的扩张速度;腰部的中型机构若不能及时完善管理体系、深化产品能力、优化成本结构,其市场份额将被不断挤压;尾部小微型机构受益于小而美的组织形态和旺盛的新生活力,市场份额将基本维持稳定。

中国K-12教育培训To B行业需求端格局变化

肆

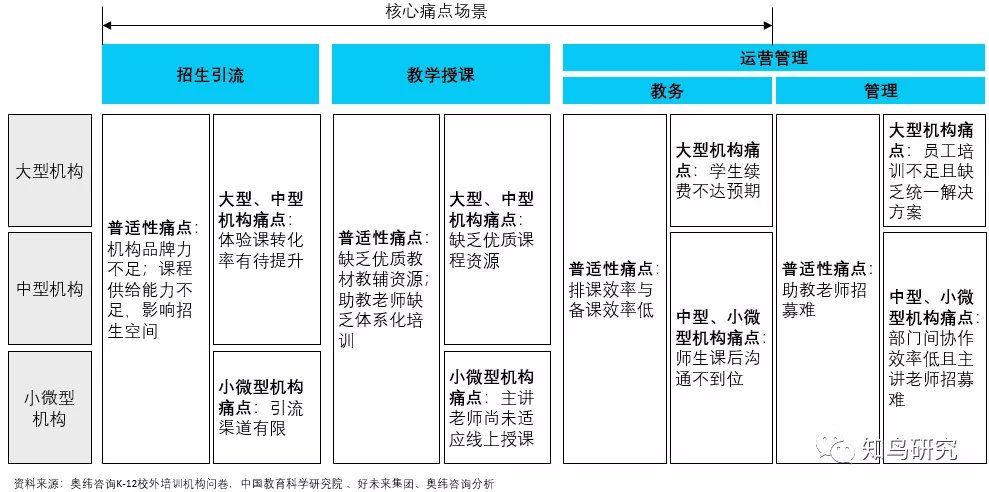

需求端发展瓶颈:大、中、小、微机构核心痛点

《To B报告》针对K-12校外培训机构的发展瓶颈进行了问卷调研,归纳出大、中、小、微型机构在招生、教学、教务、管理四个场景中普适性和特殊性的核心痛点:

中国K-12校外培训机构核心痛点梳理

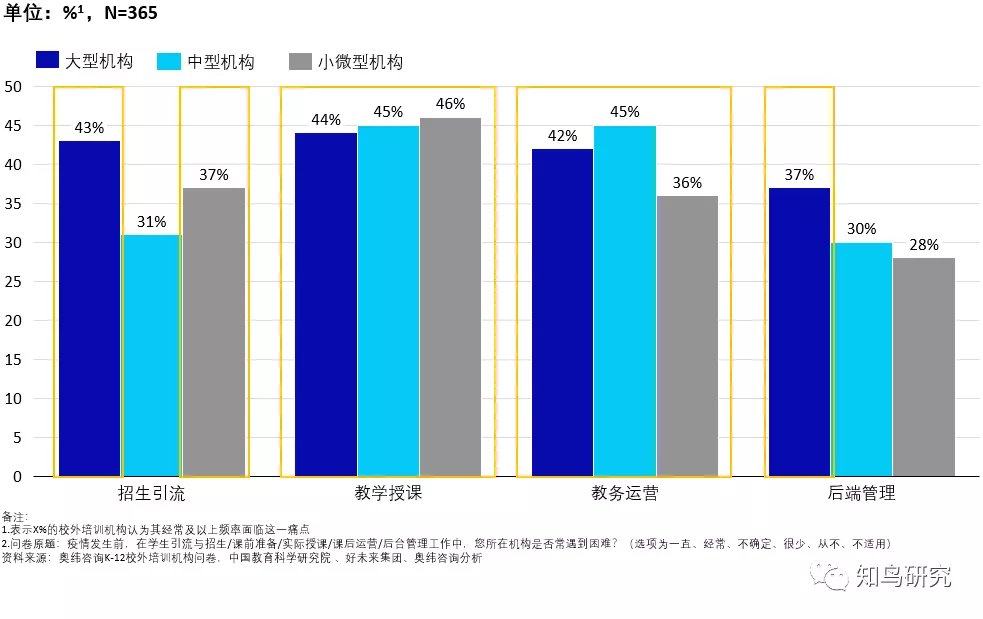

《To B报告》调研结果显示,四类K-12校外培训机构的核心痛点主要集中在招生引流、教学授课和教务场景,不同在于:

➣ 大型机构:校区规模大、学生数量多、区域竞争激烈,发展瓶颈主要集中在招生引流、教学授课和管理场景;

➣ 中型机构:优质教学资源不足、内部制度管理缺位,发展瓶颈主要集中在教学授课和教务场景;

➣ 小微型机构:招生渠道有限、教研能力弱,发展瓶颈主要集中在招生引流和教学授课场景。

中国K-12校外培训机构核心痛点场景

伍

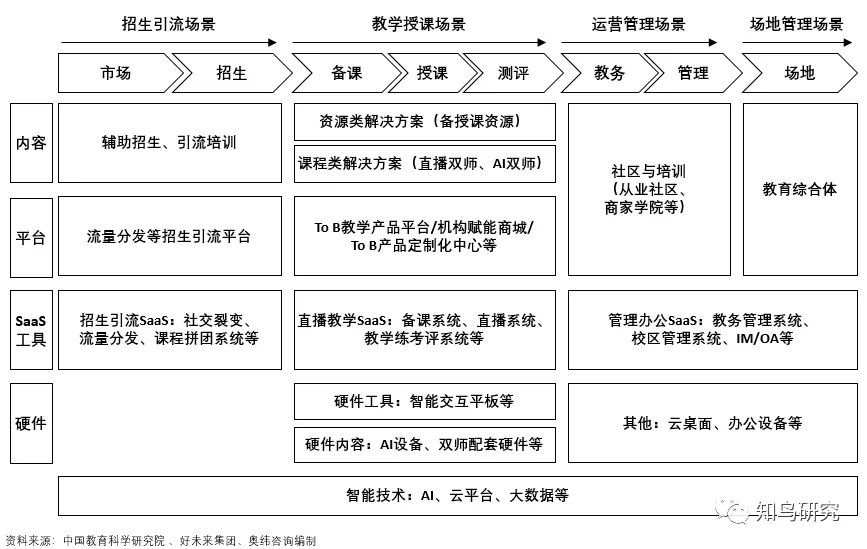

供给端生态全景:场景 ⅹ 产品生态矩阵全景

针对上述发展瓶颈,《To B报告》对供给端生态矩阵进行了系统性归纳,包括以工具、内容、平台、硬件、智能技术为主要形态的五类解决方案,覆盖从前端招生引流,至中端教学运营管理,再到后端场地租赁的全场景需求。

To B供给端生态矩阵

陆

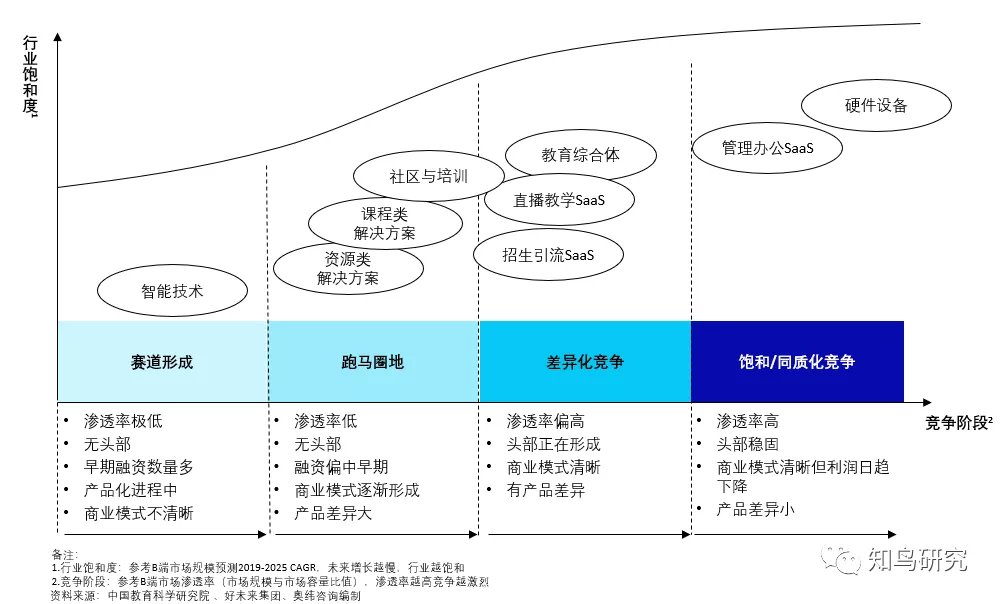

供给端发展阶段:四大发展阶段

《To B报告》从行业饱和度和竞争阶段维度,判断供给端各细分市场分别处于四大发展阶段。

To B供给端各细分市场发展阶段分析

➣ 同质化竞争阶段:硬件设备以及管理办公SaaS细分市场发展时间较长、需求标准度高,当前行业饱和度高且市场渗透率高,头部服务商依靠先发优势和技术优势占据稳定的市场份额,产品同质化严重;

➣ 差异化竞争阶段:教育综合体、直播教学SaaS、招生引流SaaS三类细分市场饱和度较高且渗透率较高,参与者依靠差异化产品或服务抢占市场,份额进一步向头部集中;

➣ 跑马圈地阶段:资源类解决方案、课程类解决方案、社区与培训三类细分市场仍处于跑马圈地阶段,市场饱和度及渗透率较低,商业模式尚未完全跑通,产品形态差异较大,各服务商市占率低且头部服务商正在形成;

➣ 赛道形成阶段:智能技术细分市场处于相对早期,市场饱和度低,渗透率极低,技术应用尚未成熟,多处于产品化探索期,融资阶段偏早期。

柒

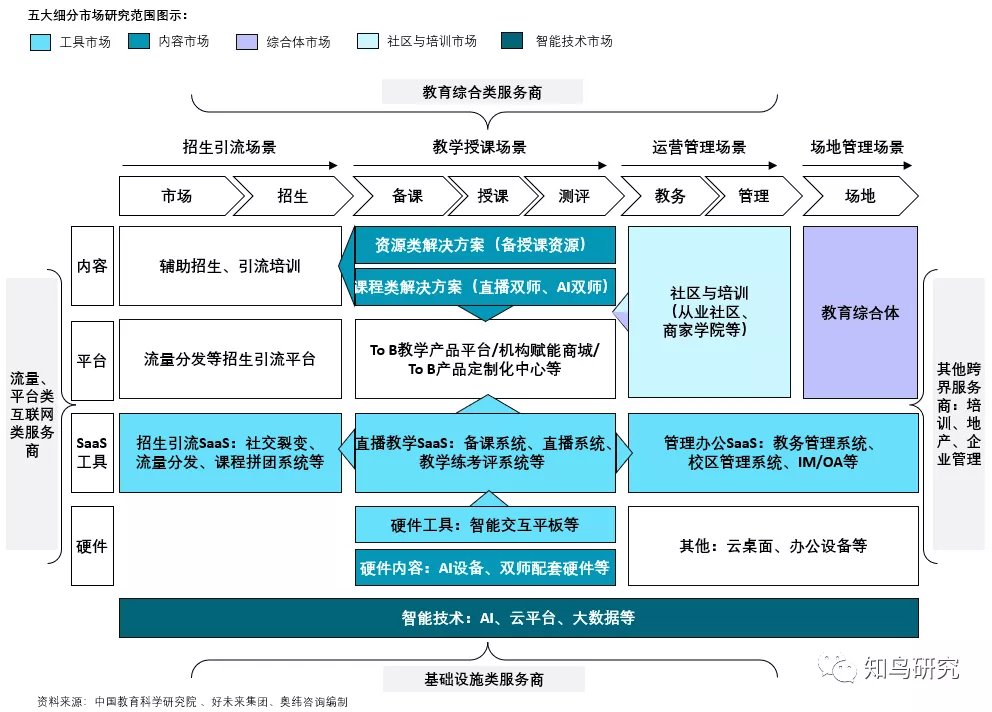

供给端细分市场聚焦:五大细分市场梳理

《To B报告》体系化梳理了中国K-12校外培训To B市场的全集,按照市场热度,划分出工具市场、内容市场、综合体市场、社区与培训市场和智能技术市场五大细分市场。据《To B报告》测算,2019年To B工具市场、内容市场、综合体市场、社区与培训市场四个细分市场的累计市场规模接近270亿元。(由于智能技术市场尚处于早期,此处未纳入计算。)

1、工具市场

教育To B工具市场包含从前端招生引流到后端管理办公的全套SaaS工具以及底层硬件。

教育To B工具市场梳理

市场规模

根据奥纬咨询测算,2019年教育To B工具市场规模约80亿元,其中直播教学占比最高,接近五成,整体市场渗透率仅为13%。预计未来6年整体CAGR超过30%,2025年市场规模达到约600亿元,渗透率攀升至37%。

四类典型服务商

分别为以腾讯、阿里、字节跳动为代表的互联网类服务商;以小鹅通、校宝在线、ClassIn为代表的教育SaaS类服务商;以好未来为代表的教育综合类服务商;以视源股份和鸿合科技为代表的智能硬件服务商。

四类典型商业模式

从收费模式维度可划分为订阅制收费模式、计价收费模式、免费+增值收费模式和硬件收费模式。

三大核心竞争要素

一是技术稳定性,互联网类服务商凭借底层技术实力在该方面处于优势地位;二是场景化能力,教育SaaS类服务商和教育综合类服务商聚焦垂直市场,教育场景理解深入;三是流量资源,互联网类服务商以免费模式进入教育SaaS市场,在短时间内吸引大量用户,初步形成B端流量池。

(参考:疫情下的教培产业链,一半海水一半火焰)

2、内容市场

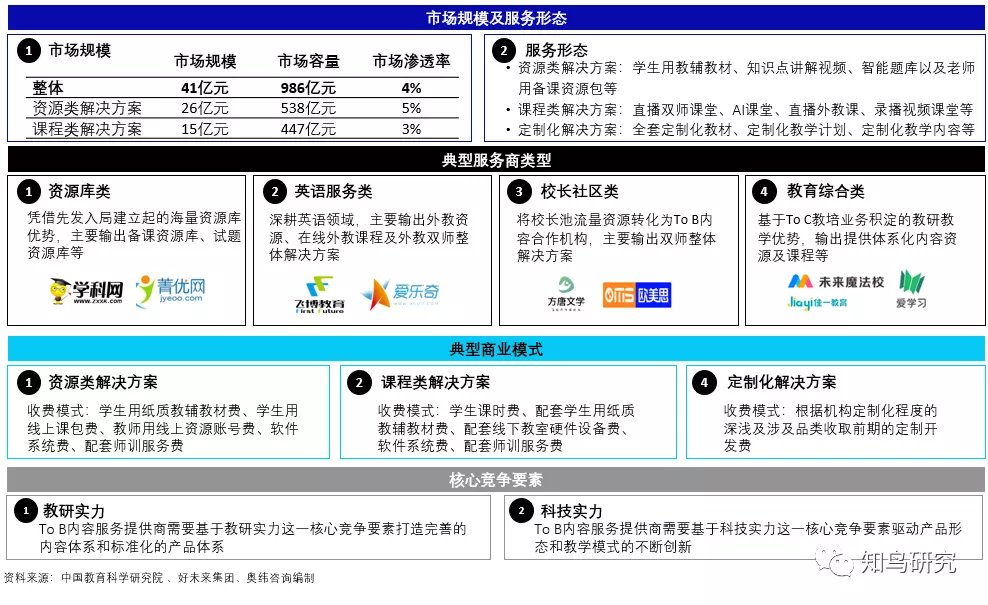

教育To B内容市场是指为解决校外培训机构教研教学能力不足等痛点而形成的以“资源类解决方案”和“课程类解决方案”为主要服务形态的细分市场。其中,“资源类解决方案”主要包括学生用教辅教材、知识点讲解视频、智能题库以及老师用备课资源包等产品;“课程类解决方案”主要包括直播双师课堂、AI课堂、直播外教课、录播视频课堂等产品。

教育To B内容市场梳理

市场规模

据奥纬咨询测算,整体而言,To B内容市场潜在市场容量可达986亿,2019年市场规模约41亿,当前渗透率仅4%;具体来看,可将To B内容市场拆分为资源类解决方案和课程类解决方案两大细分市场,预计潜在市场容量分别可达538亿和447亿,2019年市场规模分别为26亿和15亿,当前渗透率分别仅为5%和3%。

四类典型服务商

主要包括以学科网、菁优网为代表的资源库类服务;以飞博教育、外教易为代表的外教服务类服务商和以爱乐奇为代表的素质类英语数字化教材服务商;以腾跃校长在线为代表的校长社区类服务商;以好未来(旗下“未来魔法校”)为代表的教育综合类服务商。

三类典型商业模式

主要表现为资源类解决方案、课程类解决方案和定制化解决方案三种。其收费模式主要有学生用纸质教辅教材费、学生课时费、老师用线上资源账号费、配套线下教室硬件设备费,配套师训服务费以及定制化费用等。

两大核心竞争要素

教研实力和科技实力。前者表现为To B内容服务商将教学理念和教学经验等结构化、产品化能力。后者表现为To B内容服务商基于科技实力,驱动其产品形态和教学模式的不断创新的能力。

3、综合体市场

教育综合体指在规定集聚区域内,以教育为主题,以文化、休闲和娱乐等业态为配套的一站式学习平台,旨在满足家庭对于多元化、个性化和便利化的教育需求,同时在招生引流、运营管理和场地服务等环节为校外培训机构赋能。

教育To B综合体市场梳理

市场规模

据奥纬咨询测算,2019年综合体市场规模约140亿元,线下校外培训机构场地市场容量约770亿元,综合体市场渗透率约18%。随着教育综合体运营服务能力的提升、增值消费空间的不断拓展及对线上机构线下化需求的承接,预计2025年综合体市场规模将达350亿元,市场渗透率达30%。

三类典型服务商

主要包括以新东方百学汇和乐雅方舟为代表的校外培训机构主导型服务商;以同学都荟和育想家为代表的第三方赋能平台主导型服务商;以青苗荟和芝士公园为代表的地产商主导型服务商。

三类典型商业模式

依据经营方式可划分为基于自有品牌在场地内向学生和家庭提供自营教学课程及配套衍生服务的自营模式、采用占股或合营方式引入校外培训机构品牌的联营模式和采用租赁模式引入校外培训机构品牌的租赁模式。

三大核心竞争要素

基于选址拿地能力,提高人群辐射能力,减轻商户租金压力,获得生存空间;基于运营服务能力,提高与入驻机构的亲密度,实现集约化管理,保持持续盈利;基于业态开发能力,高效集成优质教育资源,与优质的教育品牌形成长期稳定的合作,实现跨区域的规模扩张。

4、社区与培训市场

教育To B 社区与培训市场是指为解决校外培训机构普遍面临的员工培训不足、培训组织难、效果差等问题而形成的多类型培训与配套服务的市场,旨在满足不同类型不同发展阶段的校外培训机构对各类型培训的需求。

教育To B社区与培训市场梳理

市场规模

据奥纬咨询测算,2019年面向校外培训机构的培训市场容量约161亿元,线上社区市场规模约为5亿元,市场渗透率为3%。随着线上培训被广泛接受、线上社区运营精细化程度提高,预计2025年社区与培训市场容量将达282亿元,线上社区市场规模将达21亿元,市场渗透率将升至7%。

四类典型服务商

主要包括以泛亚联盟、君学书院为代表的线下社区服务商;以腾跃校长在线、钬花校长社区为代表的线上社区服务商;以多知网、芥末堆为代表的教育信息媒体服务商;以好未来、爱学习为代表的教育综合类服务商。

四类典型商业模式

依据当前社区与培训市场的主流收费方式,可分为培训课程与会议付费模式、会员模式、广告付费模式和To B内容产品销售模式四类。

三大核心竞争要素

获客能力、运营能力、产研能力分别是社区与培训服务商的竞争基础、竞争关键、竞争核心。

5、智能技术市场

教育To B智能技术市场基于5G、大数据、云计算、人工智能等新一代信息技术,为校外培训机构提供智能化技术解决方案,从而全面提升其经营效率、教学效果和服务粘性。

教育To B智能技术市场梳理

四类典型服务商

主要包括以亚马逊AWS、微软Azure、阿里云为代表的基础设施类服务商;以科大讯飞、商汤、旷视为代表的人工智能类服务商;以百度、网易有道为代表的互联网类服务商;以好未来为代表的教育综合类服务商。

三类典型商业模式

一是标准化技术应用,通过教育To B产品为校外培训机构提供智能技术应用,根据具体产品收费;二是标准化技术能力,通过技术平台向校外培训机构开放API接口,为其提供单点或组合的技术能力,基于调用量或采用资源包模式计费;三是定制化开发服务,基于校外培训机构的实际需求,为其提供定制化技术开发服务,按定制需求收费。

三大核心竞争要素

教育To B智能技术服务商基于完备的基础设施、持续的研发投入和海量的数据积累三大要素构建核心竞争力:完备的基础设施建设提供算力支撑,持续的研发资源投入打造算法实力,海量的教育数据积累提升应用精度。

捌

供给端演变趋势:内部融合+外部跨界

《To B报告》指出,中国K-12教育培训行业To B市场供给端五大细分市场将呈现内部融合、外部跨界的演变趋势。

五大细分市场趋势演变

1、内部融合趋势

五大细分市场以各自为原点,横向一体化打通教学全场景,纵向一体化集合多产品形态,加速平台化趋势。

➣ 工具市场:SaaS工具横向呈现直播教学SaaS向前端招生引流和后端管理办公SaaS延伸的趋势,纵向呈现以大工具底层供应链为基础,向工具平台、内容市场融合的趋势;硬件工具呈现向软件产品过渡、提供软硬一体化服务的趋势。

➣ 内容市场:横向呈现以教学内容为核心,扩充招生引流内容、管理培训等增值服务的趋势,纵向呈现向教学产品平台、工具市场融合的趋势。

➣ 社区与培训、综合体市场:呈现横向打造教育赋能商城,纵向提供管理增值服务的趋势。

➣ 智能技术市场:深入结合教学场景,从SaaS解决方案中独立,为客户定制开发解决方案能力日益增强。

2、外部跨界趋势

四类典型服务商带着各自的竞争优势,当前正从不同方向跑步入场。

➣ 互联网类服务商:依托C端流量优势和技术优势,从工具市场切入,逐步搭建工具产品平台;

➣ 教育综合类服务商:依托对校外培训市场的认知和教研教学实力,从内容市场切入;

➣ 基础设施类服务商:依托科技实力,从硬件和智能技术市场切入;

➣ 其他跨界服务商:依托领先的管理、培训经验和房地产资源,从社区与培训以及教育综合体市场切入。

玖

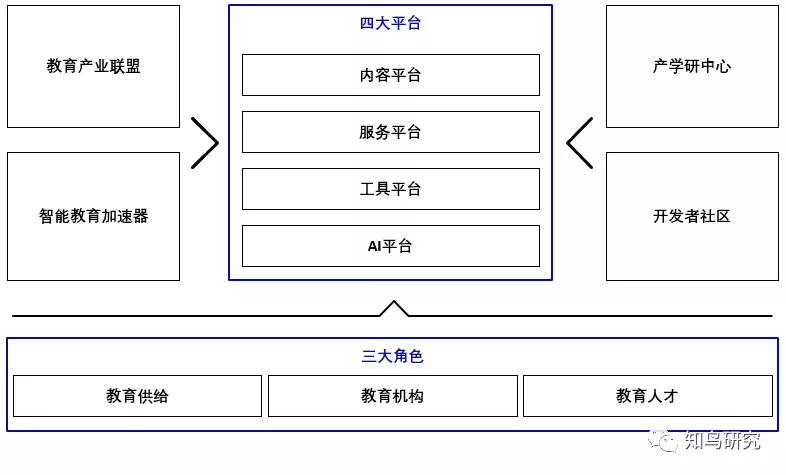

供给端生态圈:好未来教育To B生态圈

好未来教育To B 生态圈以内容、服务、工具、AI四大平台为主体,以教育产业联盟、智能教育加速器、产学研中心、开发者社区为补充,紧密链接教育供给、教育机构、教育人才三类角色,凝聚全行业力量共同赋能公平有质量的教育。

好未来教育To B生态

2018年1月,好未来成立To B事业部,推出品牌“未来魔法校”,聚合自身优质教研教学资源和前沿科技成果,凝结成为完整的产品和解决方案,输出给全行业。

2018年12月,好未来宣布开放自身能力,聚合行业资源、链接行业需求,构建起“一个链接教育供给、教育机构、教育人才三类角色,以内容、服务、工具、AI四大平台为主体,以教育产业联盟、智能教育加速器、产学研中心、开发者社区为重要补充”的教育To B生态,助力面向未来的校外培训机构、赋能面向未来的老师、培养面向未来的学生,凝聚生态的力量提供公平而有质量的教育。在构建教育To B生态的过程中,好未来积极链接全球教育资源、汇聚全行业教育创新探索与实践,不断拓宽赋能行业的边界。

当前,好未来重点聚焦To B生态的主体部分:内容、服务、工具、AI四大平台。

未来,好未来将投入更多力量不断完善To B生态建设:构建以行业合作交流为主要目的的教育产业联盟,构建以投资和孵化项目为主要目的的智能教育加速器,构建以企业、学校、科研单位联动合作为主要目的的产学研中心,构建以为汇聚更多教育开发者、资源共享、激发创新为主要目的的开发者社区。

拾

To B市场展望:五大发展趋势

《To B报告》基于当前校外培训机构供需端的发展与挑战,结合政策、科技、新冠疫情等宏观环境,对中国K-12校外培训行业To B市场的5大发展趋势进行了展望。

1、新冠肺炎疫情引爆线上教育需求,激发教育To B市场高速增长

疫情期间,校外培训机构对线上营销、直播、办公等软件服务需求激增,教育To B用户量迅速扩大。后疫情时代,随着5G、人工智能等技术加速应用于教育场景,线上线下融合教学将成为行业主流模式,教育To B市场还将面临新一轮高速增长。

2、智能技术引领教育模式革新,助力优质To B资源规模化供给

新一轮科技革命和产业变革正在兴起,大数据、云计算、人工智能等技术高速发展,共同推动教育变革向着更加灵活、便利、高效、个性化、公平化的方向迈进。教育培训行业也将进一步加强新兴技术的创新应用,加快教育理念、教学方式和管理模式革新速度,实践可规模化的因材施教,扩大优质教育资源的供给,推动实现教育公平。

3,培训机构需求升级倒逼服务提供商转变,促进教育To B迈向内部融合新阶段

在此背景下,To B服务商以自身优势产品为立足点大大加快了场景升级和产品融合的速度。未来,伴随To B行业产品形态渐进多元,场景化能力逐渐加深,产品功能逐步完善,行业发展将进入融合加速期。

4,产业互联网浪潮推动互联网巨头加码进入,重塑教育To B竞争格局

伴随着教育产业互联网的兴起,互联网类服务商的战略布局重点正从C端向B端转移。疫情以来,互联网巨头动作不断,积极进军教育市场,获得了B端客户和C端流量,围绕互联网类服务商、教育SaaS类服务商、综合教育类服务商之间的竞争将大大重塑行业布局。

5,行业环境推进推向B生态化进程加速,重构教育To B价值链

伴随着5G,云计算,虚拟现实等技术的增长起步,教育培训到B需求端个性化诉求增加,提供端多类型服务商跨界加码进入,中国K-12教育培训To B生态化进程加速,行业在单一价值链布局下,该行业的价值链结构将有所突破。过去单一的、垂直化的“招生引流—教学—运营管理—场地管理”行业价值链,将演变为更加复杂、多元的行业生态链。取得最佳分配,掌握上游优质供给和终端获授能力的机构将拥有核心价值点,享受超额利润,而中游重资产重运营转移将在逐步重组中逐步降低价值化。

本文为报告摘要,纸质完整版报告预计9月份正式上市。点击“图片”,前200名支付10元发行领取纸质版《致B报告》图书。