整个逻辑分析也变得很简单清晰,拆分他的收入项和开支项,作为1对1教育培训公司,我又进一步简化成分析51Talk平均每招一个学生的收入和开支,看收入是否可以覆盖掉开支?

1对1在线英语培训51Talk到底能不能赚钱?

如果一切顺利,China Online Education Group,即51Talk,将于本周在美国资本市场IPO,到目前为止,这家中国1对1在线英语培训公司的市场反应估计不是特别好,最开始预计募资1亿美元,后来下调至6000多万美元,媒体也对这家这几年国内火热的互联网教育高度潮起来的代表公司也有不少关注,但对51Talk招股书披露出来的业绩基本持比较负面的态度。

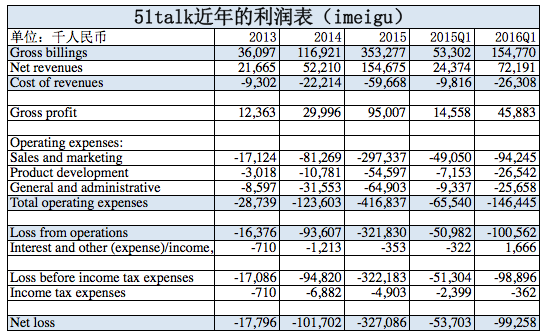

的确,2013-2015年,51Talk的净营收分别为2166万、5221万、1.55亿人民币,净亏损分别达到1780万元、1.117亿元、3.271亿,其中市场营销费用又分别高达1712万、8126万、2.97亿,虽然营收呈现高增长,但营收都不够市场营销开支,亏损严重。看了这样的业绩报表,对这家公司理论上已经没有多大的研究兴趣,但是后来看到公司的早期投资者DCM和红杉的2000万美元私募追加认购,不仅让我想起了2012年唯品会的“流血”上市(当时也是DCM和红杉保驾护航才成功IPO,后来成为大牛股),于是想花点时间看一看,而研究这个公司的聚焦点只有一个:这公司到底能不能赚钱?

所以,整个逻辑分析也变得很简单清晰,拆分他的收入项和开支项,作为1对1教育培训公司,我又进一步简化成分析51talk平均每招一个学生的收入和开支,看收入是否可以覆盖掉开支?

分析过程很长,没有耐心看完的只看这个分析过程的摘要即可:

51Talk的客单价是5900元人民币/学员,师资成本是1966元/学员(理想毛利率是66.6%),获客成本是3570元/学员,而由于51Talk现阶段处于高投入和高速扩张阶段,产品研发费用和行政管理费用这两项类固定费用高企,分别达到36.77%和35.54%,均摊到每个学员的话分别是2169元/学员和2037块/学员,客单价完全无法覆盖开支,5900-1966-3570-2169-2037=-3843/学员,即生均亏损为3843元,从而导致现阶段巨额亏损。 要实现盈利,必须压缩成本提高客单价。 参考学大、达内的费用结构,51Talk的产品研发费用+行政管理费用随着招生和收入规模效应显现,合计压缩至35%是可能实现的,再假设获客成本降低10%至3213元/学员(提高转化率、加强口碑和品牌度),那么三项费用合计可以压到5278/学员。

毛利率上限为66.66%,那么51Talk要实现盈亏平衡,客单价必须提高至由5900提高27%到7924即可,而提高客单价可以通过涨课时费和提高用户在51Talk的生命周期(续单率)来实现。

所以,51Talk要实现盈利是有可能的。并且有系列指标显示51Talk的盈利能力有好转迹象,包括:客单价在逐步提高、毛利率在逐步提升、各项费率尤其是市场营销费率在降、续单率在提高(用户生命周期在延长)、运营现金流接近转正并预计很快能打平、利润率更高的K12业务占比上升等。

但是1对1在线口语培训是相对辛苦的低利润率生意,要求很高的运行效率,而由于51Talk还处于高速扩展期,各项成本费用仍然还非常高,管理效率和管控能力尚未得到很好的验证,商业模式的稳定性和可预测性都没有那么清晰,总体而言像一个提前进入二级市场、更偏VC阶段的投资标的。

详细分析过程如下(比较长,要看的请耐心)

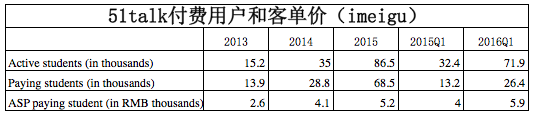

收入项( Gross billings):51Talk的课时费标准是30元人民币/25分钟,用户可购买次卡(最低套餐120次)或者包月卡(最低12个月起),根据公司最新的2016年Q1数据显示,该季度的学费收入是1.55亿人民币,付费用户数是2.64万,那么平均客单价即为5900元人民币。

成本项( Cost of revenues):主要是师资成本(还有少量比如支付渠道成本等,以下分析暂忽略),51Talk的1对1在线英语培训模式,通过聘用大量的菲律宾外教来给国人培训英语口语(截止2016年3月31日有6300多名外教,以菲律宾老师为主),51Talk收取学生的课时费是30元人民币/25分钟,路演PPT披露,分给外教的课时费是10人民币/25分钟,也就是说老师拿走三分之一的课时费。那么生均师资成本是1966元,毛利率是66.6%。

费用项(Operating Expenses):主要包括市场营销费用(sales and marketing expenses)、行政管理费用(general and administrative expenses)、产品研发费用(product development expenses)三大项,逐一分析。

市场营销费用(一次开支,用当期具体金额):2016年Q1报表显示该季度的市场营销费用是9424万人民币,其中包括:电话营销费用3180万(120个全职+997个外包人员)、互联网和移动互联网营销费用2790万人民币、品牌费用1360万人民币、试听课费用520万(试听老师493名)、客服代表和助教费用390万(166名员工)。所有营销费用加起来均摊到每个付费用户,平均获客成本是3570元人民币。

产品研发费用(类固定开支,用净营收占比反推单客费用):主要是148名课程研发人员和210名技术人员的开支,2016年Q1报表显示该季度的产品研发费用/净营收是36.77%。反推均摊到每个付费用户,是2169块/学员,这块属于相对固定成本,相信随着招生规模和收入规模增加,生均费用会进一步下降。

行政管理费用(类固定开支,用净营收占比反推单客费用):主要是497名行政管理人员的开支,2016年Q1报表显示该季度的行政管理费用/净营收是35.54%。反推均摊到每个付费用户,是2037块/学员,这块属于相对固定成本,相信随着招生规模和收入规模增加,生均费用会进一步下降。

市场营销费用(3570/学员)+产品研发费用(2169/学员)+行政管理费用(2037/学员),三项费用合计是7777/学员,再加上1966元/学员的师资成本,总开支是9742元/学员,而同期51Talk的客单价是5900元,所以单个付费学员亏损3843元。

【注:这个模型为了简化分析,有两个个重要说明,一是公司报表显示的topline是当期净收入而不是学费收入,教育公司的会计采用预收款模式,虽然期内公司先预收了学费,但是由于教学周期有跨度,不能立刻全部确认为营收,只有完成教学服务或者过期的学费方可确认为营收,本文分析过程均把学费收入而非当期净收入作为该学生的客单价,这样的分析口径更合理,因为学生缴费以后没有退费机制,在期内没有上课也确认为营收,学费收入可以更好地体现把这个学员招进来以后整个生命周期内的价值,也能更合理的分析公司真实现金流情况,但是当期发生的类固定开支在分析时必须用该费用的当期净收入占比来反推;二是假设学生的课程完成率是100%,而事实上公司2013-2015年的课程失效率分别是7%、10%、15%,课程失效率高会提高公司的毛利率,因为这部分课程收了学费但是没有支付成本,但是课程失效率高不利于公司未来持续发展,理论上公司没有降低学生课程完成率的主观动力,所以分析过程假设100%的课程完成率】

这就是51Talk最新的2016年Q1财务报表反映出的公司收入和开支详情,在现阶段,由于客单价无法覆盖单客成本费用(尤其是昂贵的获客成本),处于赔钱做买卖阶段。那么51Talk是否可以通过提高收入降低开支从而实现盈利?

我们采用倒推的方式,先算每获取一个客户以及服务一个客户的总开支是多少,然后再算客单价能否达能提升到可以覆盖总开支的水平。

1、三项费用可以压缩到什么水平?

行政管理费用、产品研发费用这两项属于类似固定费用,随着招生和收入增加带来的规模效应,这两项费用均摊到每个用户的比例会下滑,2016年Q1数据显示51Talk这两项的净营收占比分别是36.77%和35.54%,两项合计占比72.31%,主要原因是公司扩张阶段招人猛,人效低,有参考意义的可比公司学大和达内行政管理费用比例大概是20%左右,同时假设产品研发费用15%左右(这个假设不管是在教育公司还是在互联网公司里都算很高了),那这两项费用合计占比可以降到35%,如果平摊到每个学生身上,大概2065/学员。

市场营销费用,由于1对1模式天生对销售的依赖,这块费用随规模效应而优化并不明显,51Talk的市场营销费用中最大头的是电销成本、流量广告,从目前了解的情况来看,由于团队是急剧扩张的,不管是广告还是电销,改善各个流程和环节,提升转化效率,又或者提高品牌和口碑效应,获客成本是有压缩空间的,假设能节省10%,则获客成本降低至3213元/学员。

那么三项费用合计可以压到5278/学员。

2、毛利率是否可以提高?

作为1对1培训模式,51Talk的毛利率做到60%+已经算是很高的毛利了(中小学1对1课外辅导机构学大教育把1对1模式做到极致,毛利也不过30%),主要受益于51Talk采用菲律宾外教的模式,相当于赚了个劳动力资源的跨市场套利,菲律宾外教的课时费竟然低到20元/小时(而且对比菲律宾的呼叫中心员工水平竟然还有优势),这个劳动力跨境购带来的优势太明显了。

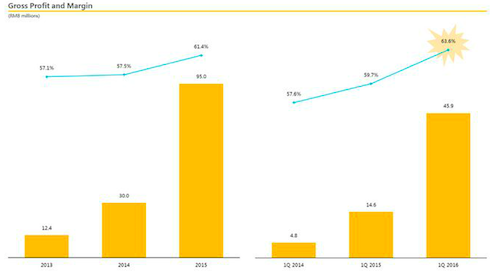

按照51Talk目前33%的师资成本,毛利率约66.6%,虽然有可能因为学费涨价进一步提高毛利率的潜在可能,但是菲律宾劳动力成本也有上涨压力,所以66.6%应该是公司毛利率上限(2016年Q1公司毛利率为63.6%)。

如果按照66.6%的毛利率+5278元的获客成本反推,那么51Talk实现盈亏平衡的客单价则需要达到7924元。

3、客单价是否可以提高?

一是最简单粗暴的涨价策略。51Talk目前处于打市场的阶段,收费标准是30元/25分钟,相对同行业的1对1英语口语培训(50-250元/25分钟)仍然低低不少,所以提价有一定的提价空间,即使涨价20%到36元/25分钟,也仍有一定的价格优势,但是因为51Talk是做中低端市场的,即使涨价也得非常克制。

二是通过更好的运作效率,提高用户的生命周期。51Talk目前的客单价是5900元,其收费模式是卖次卡,最低是120次次卡套餐,有效期是180天,售价5008左右,就是说在51Talk上首次下单额最低是5008起,这和5900的客单价很接近,说明大多数用户都是以最低120次卡套餐作为初次购买的,初次购买的用户生命周期是180天,如果能提高用户消耗完首次套餐后继续续单的比例,从而提高用户在51Talk上的生命周期,那就变相提高了客单价(这里客单价的定义可以扩展为客户生命周期内的总消费贡献),道理很简单,你好不容易高成本拉了个客人到店里消费,当然要想让他多消费。而英语口语培训,半年内是很难练成的,要想出成果大概率得以年为单位,所以如果51Talk抓好运营和教学,把已经首次付费的客户服务好,客户续费应该比较顺其自然。

通过一和二相结合,把客单价(或者更准确说是单个客户在51Talk生命周期内的消费额)由5900提高27%到7924是比较轻松的,比如通过提价15%*提高16.78%用户生命周期即可实现。

综合以上123分析,51Talk实现盈利从理论上是可以算过账来的,接下来我们再通过51Talk过去几年的运营轨迹看看有哪些迹象表明公司有扭亏为盈趋势的,又有哪些潜在不利因素。

先看扭亏为盈的积极信号:

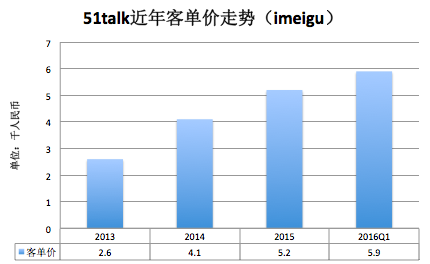

1、客单价在逐步提高

2、毛利率在逐步提升

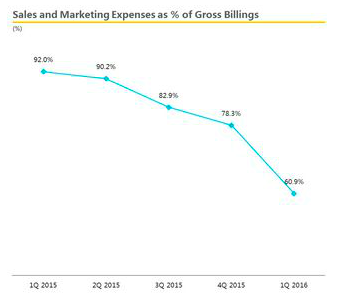

3、市场营销费用/学费收入的比例连续下降

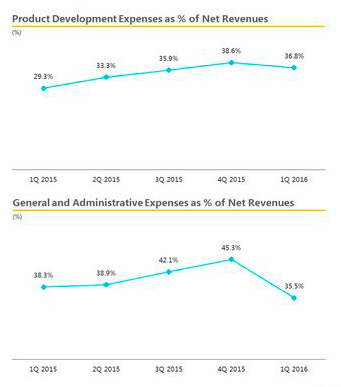

4、产品研发费用/当期净收入、行政管理费用/当期净收入在2015年的高企后,2016年Q1迎来下降拐点

5、续单率在稳步提升,意味着用户生命周期在延长

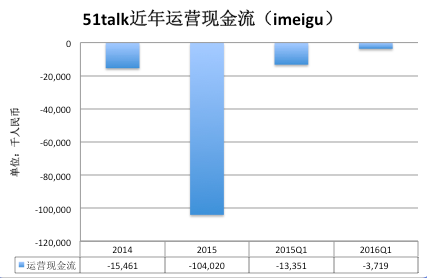

6、运营现金流2016年Q1为-371.9万人民币,接近转正,可以预期很快将实现运营现金流打平

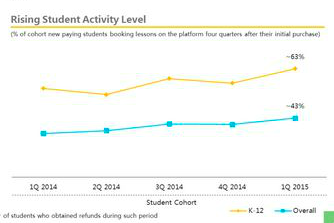

7、经营策略上从开始把K12作为重要业务拓展,K12业务比例在提升,K12学员的付费率、客单价、口碑传播、续单率等都优于成年业务

再看潜在不确定因素:

1、课程失效率呈现逐年上升的趋势,2013、2014、2015年的课程失效率分别是7%、10%、15%,虽然课程失效率上升在短期内提高公司利润率有所帮助,但是长期来看,对提高用户生命周期、公司品牌口碑均很不利,目前不清楚为什么课程失效率逐年上升以及未来走势;

2、公司在短期内人员投入和开支很大,比如截止2016年Q1,不仅仅电销员工增至1117人,课程研发、技术员工、行政管理人员也分别达到了148、210、497人,短期内员工数剧增导致人效很低成本高企,如果招生和收入没有继续保持高速增长,生均成本无法承担这么大的员工开支。

51Talk在2016年Q1的行政管理费用高达35.5%,虽然比上一个季度的45.3%有明显改善,但是我们拿2008年处于高速扩张期的学大来对比,当年学大的净收入规模约2.21亿人民币,而51Talk 2015年净收入1.55亿,2016年净收入不会低于3.5亿人民币,这两年51Talk的收入规模和2008年高速扩张期的学大收入规模相接近,但是当年正处于全国各地疯狂跑马圈地的学大的行政管理费用仅为20%,51Talk的35.5%远高于学大此项费率,而且51Talk采用的是互联网1对1模式,没有那么多门店,管理成本理论上应该要比线下门店模式的学大低,但51Talk此项费用却远高于当年野蛮成长的线下1对1学大。

同样的还有产品研发费用,高达36.8%,51Talk的产品并非面向海量互联网用户,根据我对互联网公司的有限了解,比较难想象为什么需要210名技术员工(不知道是否是互联网教育产品的特殊要求),而且根据招股书披露51Talk的直播技术是外包给YY公司的。

总体上51Talk的这两项费用比例相对来说是比较高的,往好的方向可以理解为当规模效应起来以后可以有很大的压缩空间,但另一方面也不免会担心公司的运行效率问题,教育行业尤其是1对1模式,并不是大口吃肉躺着赚钱的生意,获客成本和服务成本都很高,这就对公司的管理效率和管控能力要求非常高,利润都是通过标准化、系统化、流程化做出来的。

3、菲律宾外教模式是否有问题?菲律宾是以英语为母语的人口大国、有很好的服务态度、没有时差、人力成本低,这些给51Talk创造了跨市场套利的优势,但是由于中国人对菲律宾英语有口音的印象,聘用菲律宾外教为主,只能做中低端市场,而且一旦形成这种品牌定位,很难往上吃到高客单价人群,尤其是现在51Talk也在加大K12的权重,为小孩买单的家长,对这方面的要求会更高,而如果为此增加北美外教比例,那成本结构又会发生变化,主打性价比的品牌定位也会变得不清晰。

4、1对1模式决定这不会是高利润率的生意,客单价由5900提高到7924、同时各项开支大幅压缩后,才实现盈亏平衡,要想赚更多利润,需要进一步提高客单价(在当前菲律宾模式以及市场定位下想大幅提高也有难度),同时要很好的成本管控能力以及很强的团队执行力。

综上分析,51Talk现阶段大幅亏损主要是因为客单价无法覆盖获客成本和服务成本所致,但是未来在提高客单价、降低各项开支这两方面都有一定的改善空间,开源节流后有扭亏为盈的可能性,并且51Talk在提高K12业务占比并且提高各方面的效率后,客单价、获客成本、续单率等各方面的运营指标有渐善的迹象,运营现金流也接近转正,但是由于还处于高速扩展期,目前各项成本费用仍然还非常高,商业模式的稳定性和可预测性都没有那么清晰,总体而言像一个提前进入二级市场、更偏VC阶段的投资标的,当然,这也意味着51Talk现在IPO是一个高收益和高风险并存的投资机会,而其中的收益/风险比,取决于投资者对其商业模式和盈利能力的不同理解和预期。

(本文转载自雪球,作者Ricky,北京艾美谷投资管理有限公司合伙人)