宇华教育集团已经在2月13日递交了IPO申请文件。预期在2月21日定价,2月28日主板挂牌。

河南民办教育宇华教育香港IPO,拟筹资19亿港元

多知网2月17日消息,河南省民办教育中国宇华教育集团有限公司近日在香港举行IPO发售会,拟发行7.5亿股H股,其中,10%香港公开发售,90%国际发售,筹集预计19亿港元。交银国际资产管理为其基石投资者,认购金额为5000万美元。股票代码为6169。

宇华教育集团已经在2月13日递交了IPO申请文件。预期在2月21日定价,2月28日主板挂牌。

所得款用途方面,招股文件显示,约30%所得款将用于建立学校及通过轻资产模式与第三方合作发展新学校;约28%用于收购河南省及其周边地区K-12学校及大学;约25%资金用于升级学校设施及扩充现有学校容量;10%用于补充营运资金,7%用于偿还银行贷款。

宇华教育表示,“我们所有学校均选择成为学校举办人不要求取得合理回报的民办学校,举办人不要求合理回报的民办学校有权享有与公立学校相同的优惠税待遇。因此,我们全部学校目前均合资格享有豁免缴企业所得税待遇。适用于我们学校的税务待遇或会因2017年9月日起生效的《全国人民代表大会常务委员会关于修改<中华人民共和国民办教育促进法>的决定》而改变,视乎我们决定作为盈利性民办学校或非营利性民办学校营运而定。”

招股书明确了宇华教育在营运涉及的风险及不确定因素,以下是多知摘取的部分内容:

1、业务及经营业绩取决于收取的学费及能否维持与提高学费。

2、与中国教育行业面对激烈竞争,可能面临价格被迫下调的压力,导致经营利润率下降、 市场份额减少、合资格雇员离任及资本开支增加。

3、会受到有关《中华人民共和国民办教育促进法》修正案的不确定因素影响。

4、未必能成功整合收购的业务,或会致使失去自有关收购的预期利益并招致重大额外开支。

5、大学毕业生的就业率及平均起薪可能下降,大学满意度亦可能降低。

6、K12教育业务视乎能否迅速充分应对高等教育入学要求及测试材料的变化而定。

7、可能无法就于中国提供教育服务取得所有必需的批文、牌照及许可证,以及办妥所有必需的登记及备案手续。

8、若干学校由“北京大学附属中学”品牌转为“宇华”品牌,可能对招生有不利影响。

9、大学在校人数可能因终止与河南理工大学的合作而下降。

10、所有收入来自河南省及少数学校,而相当部分的收入是来自大学。

11、计划兴建三所新高中扩大学校网络,可能会因此增加折旧成本并对经营业绩及财务状况有不利影响。

12、若干校舍为租赁物业,且未必能控制该等校舍的质量、维护及管理,倘业主于相关租赁协议届满时拒绝续约,无法保证可找到合适的校舍替代。

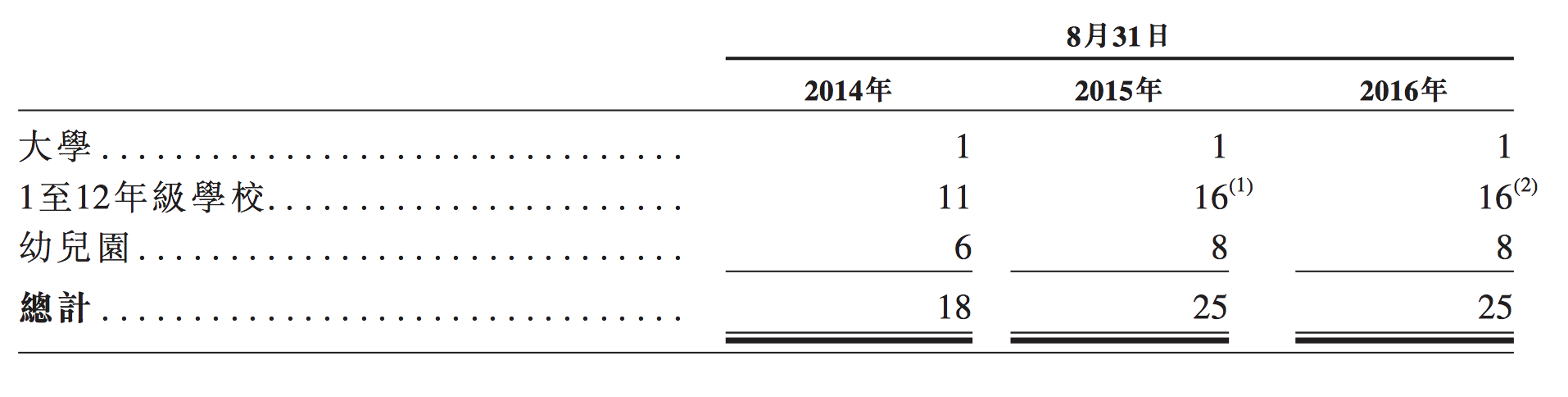

宇华教育成立于2001年,开始是一所以“北京大学附属中学河南分校”名义运行的学校,由创始人李光宇提供资金运营。截至2016年8月31日,共经营1所大学及24所K12学校,在河南9个城市设有16个校区。拥有教师2455名,其中K12学校教师1855名,大学教师600名。

弗若斯特沙利文报告显示,2015、2016学年宇华教育在校学生有4.82万人,占中国分散的民办教育行业市场份额约0.11%。

学费方面,2015、2016学年,大学学士学位课程及大专文凭课程收取的学费为1.31万元至1.51万元及8900元,高中、初中、小学及幼儿园的表列学费在1.2万元至3.35万元不等。

财务数据显示,截至2016年8月31日,宇华教育营业收入为7.81亿元(其中大学、K12、幼儿园的营收分别为2.95亿元、4.36亿元、0.51亿元),总营收较2015年增长12%;净利润为3.22亿元,较2015年增长31.4%。

2014年末,内地国际学校办学团体——枫叶教育(1317.HK)成为首家赴港上市的内地教育机构,上市近两年,期间股价波动不小,但整体维持上涨走势。

2016年1月,内地西南地区民办教育商——成实外教育有限公司(1565.HK)在港交所挂牌上市,集资净额约17.24亿港元。(多知网 黎珊)

相关阅读

-

无相关信息