“安博是一个通过大量并购迅速成长起来的教育机构,旗下业务众多,消费者更多是通过其子品牌认识安博的。相比新东方、学而思,上市对安博品牌价值的提升并不明显。”

分析称私有化对安博品牌影响有限

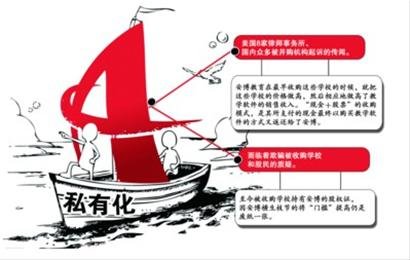

因收购造假传言致股价暴跌16.67%后不久,美股上市的教育培训机构安博教育 (NYSE:AMBO)日前上演“大逆转”。 北京时间3月16日,安博教育股价大幅走高,截至收盘上涨53.47%,报收1.55美元。成交量也由日均16.33万股放大至209.00万股。这缘于霸菱亚洲PE基金提出以每ADS(美国存托股)1.46美元将安博教育私有化。

事实上,霸菱亚洲与安博教育早有往来。此前由霸菱亚洲与安博教育CEO黄劲共同持有的CampusHoldingsLimited曾购入约595万ADS,占安博教育IPO融资时发行量的78%。

有分析称,安博教育IPO价格是10美元/ADS,现在1.46美元的私有化报价,已经严重背离了其上市初衷及融资功效。

业内人士分析认为,安博自去年年报发布后对各种质疑不发一言,或许这次私有化是安博教育管理层与霸菱亚洲筹备已久的举措。

霸菱将通过股票筹资进行收购

有报道称,霸菱亚洲PE基金透露,已报价每ADS1.46美元将安博教育私有化。

而对于具体方案,霸菱方面称,据已提交安博董事会的提议,将以每ADS1.46美元现金收购安博目前自己及关联方尚未持有的在外流通ADS和普通股,1.46美元收购价合每普通股73美分。霸菱收购所需资金将通过自己及关联方发行股票筹集。

不过,提出安博私有化的主体是“霸菱亚洲PE基金”,而不是常见的公司管理层。

i美股分析师李莹告诉 《每日经济新闻》记者,在这个时间点上提出私有化,最大原因是股价便宜。安博教育IPO价格是10美元/ADS,现在1.46美元的收购报价,已经严重背离了其上市初衷及融资功效,且因为是上市公司,每年还需要大量财务、法律、投资关系等巨额上市维护成本。

和君咨询高级咨询师侯瑞琦认为,私有化对安博的品牌影响并不大,“安博是一个通过大量并购迅速成长起来的教育机构,旗下业务众多,消费者更多是通过其子品牌认识安博的。相比新东方、学而思,上市对安博品牌价值的提升并不明显。”

私有化是否成功还是未知数

按照私有化流程,私有化能否成功,除了要约发出方有资金保证履行收购,还需经过被收购方董事会表决等流程。如果要约价格或者收购条款没有获得重要股东认可,通常会导致私有化失败。

安博的招股说明书显示,安博CEO黄劲持股10.8%,董事会和管理层持股38.8%。

在李莹看来,安博这次私有化能否成功,其管理层的态度非常重要。目前从私有化定价看,吸引力不是非常充分。

不过,对于这次收购,霸菱方面似乎有更大的筹码。

有业内人士告诉记者,霸菱一直关注教育培训行业,和安博之间也有不少合作。安博当时收购独立学院,也是通过与霸菱合作。

2012年1月,安博和霸菱亚洲持股的Campus耗资约4800万美元购入约595万ADS,这大约相当于公司2010年上市发行规模的78%。

安博教育首席战略官JennyZhan在事后接受媒体采访时表示,安博在Campus并不持股,这是安博教育CEO和霸菱的权益。

据了解,Campus是依据2011年10月26日霸菱亚洲与安博教育CEO黄劲之间的参股协议设立,协议显示,黄劲和霸菱亚洲均持有Campus股份,但并没有披露具体股权结构,Campus将着眼于安博教育的长期发展。

针对安博的现行股价,以及霸菱亚洲与黄劲之间的合作,有业内人士表示,安博自去年年报发布后对于各种质疑不发一言,或许这次私有化是安博教育管理层与霸菱亚洲筹备已久的举措。

不过,如今安博正面临着美国8家律师事务所、国内众多被并购机构起诉的传闻。

曾有分析师称,如果并购过程中的确存在业绩作假的操作,安博将难逃操纵营收及财务舞弊的嫌疑,美国证券交易委员会(SEC)的介入将不可避免。