鸥码软件的主营业务为考试与测评领域信息化产品的研究、开发、销售及服务。

鸥玛软件上市首日涨166%,2020年度营收1.54亿元,净利润6047.54万元

多知网11月22日消息,今日,鸥玛软件(301185)在深交所创业板上市。截至收盘,鸥玛软件报31.58元,上涨165.82%,振幅22.73%,成交额8.28亿元,换手率70.75%,总市值48.45亿元。 据招股书显示,鸥码软件2020年度营收为1.54亿元,同比减少11.98%,毛利润约为1.06亿元,同比减少12.79%;营业成本为4773.74万元,同比减少10.13%,其中销售费用为195.51万元,同比增长7.74%;管理费用为2233.25万元,同比增长1.46%;研发费用为1969.14万元,同比减少15.75%。

鸥码软件的主营业务为考试与测评领域信息化产品的研究、开发、销售及服务。主要是为考试与测评领域的相关政府部门、行业协会、教育机构、企事业单位等提供考试与测评的信息化建设整体解决方案、系统平台建设与运营维护、应用软件开发与服务以及硬件产品等。在招股书中,鸥码软件将自己定义为始终致力于考试与测评领域信息化产品的研发与应用,是国内知名度较高的专业化整体解决方案提供商。

鸥码软件主要提供三类服务,分业务来看,2020年度,无纸化考试与网上评卷服务营收1.26亿元,同比减少14.15%,占总营收81.75%;软件开发与技术支持服务营收2025.72万元,同比增长4.68%,占总营收比为13.19%;硬件产品营收777.24万元,同比减少15.54%,占总体营收的5.06%。

鸥码软件主要有三大业务:

(1)无纸化考试与网上评卷服务

为考试机构提供无纸化考试服务,主要是根据考试机构的需求,为客户提供涵盖考试报名、考场编排、题库管理、考试管理、数据采集、计算机自动评卷与人工网上评卷、成绩生成、统计分析、数据管理等全流程的服务。欧码软件的无纸化考试服务业务根据考生科次数量、单价获取收入。

欧码软件还利用自主研发的高速智能扫描仪和数字化网上评卷系统为客户提供网上评卷服务,按照公司的标准化服务流程为客户提供答卷扫描、图像处理、评卷、成绩合成、统计分析等全流程服务。公司网上评卷服务业务根据网上评卷的答卷数量、单价获取收入。

(2)软件开发与技术支持服务

鸥码软件的软件开发与技术支持服务主要是为考试机构提供定制类的软件产品和系统平台的研发与运维。鸥码软件通过招标或商务谈判的方式与客户签订研发服务协议,协议约定软件开发或系统平台研发的合同总价,研发完成并交付验收,客户根据合同约定向公司支付款项。平台系统后续的运行过程中,公司持续提供系统的升级和技术支持服务,并收取相关费用。

(3)硬件产品

鸥码软件的硬件产品销售业务主要是向客户提供高速智能扫描仪、艺术作品及档案拍照设备、标准化考场考生身份验证设备、移动视频监控设备、考试专用保密箱等,实现考生答卷图像数据采集、艺术作品及档案自动拍照、考生生物特征信息的采集与识别、考场的实时监控等功能。其硬件销售采取“以销定产”的销售策略,与客户签订销售合同后再组织生产,鸥码软件根据硬件产品的单价和交付验收的数量向客户收取费用。

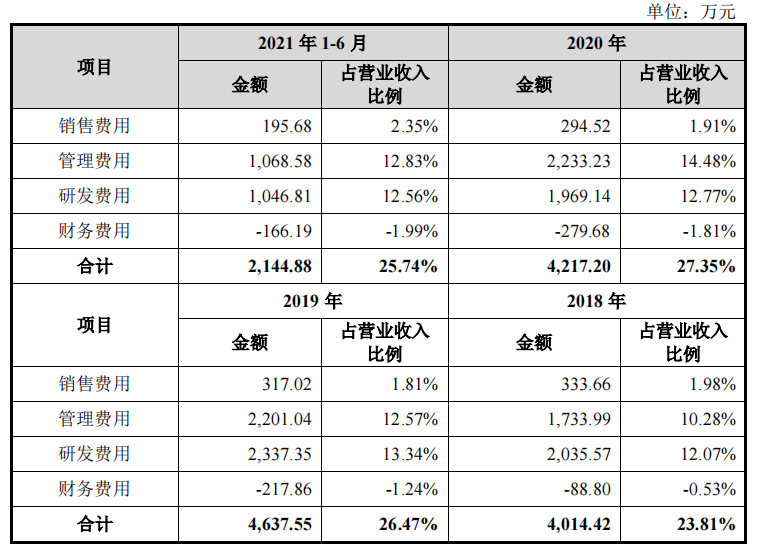

报告披露,报告期内鸥码软件的研发支出分别为 2035.57 万元、2337.35万元、1969.14 万元和 1046.81 万元,占当期营业收入的比例分别为 12.07%、13.34%、12.77%和 12.56%。同时,鸥码软件每年投入大量经费进行新技术、新产品的研发工作。2018 年-2021 年 1-6 月,研发投入占鸥码软件营业收入的比重均超过 10%。

报告中披露了多个风险问题,其中有三个最重要的风险:

重要信息泄露风险

考试与测评领域的服务涉及收集、处理、传输和存储大量重要信息,鸥码软件有责任保护这些重要数据信息的安全性。因网络恶意攻击、软件漏洞及违规操作等原因可能导致信息泄露,给服务客户及服务对象造成利益损害,从而对公司未来业务的开展产生负面影响,存在导致公司失去重要客户资源及面临诉讼的风险。

客户集中风险

鸥码软件与主要客户建立了长期稳定的合作关系,2018 年度、2019 年度、2020年度和 2021 年 1-6 月公司前五大客户的销售收入占各期主营业务收入的比例分别为 51.71%、51.19%、42.71%和 47.81%,公司对主要客户的销售集中度较高,与同行业整体情况相符。随着公司销售规模的增长及公司业务广度的不断提升,公司的市场开发力度逐步加强,公司客户集中度会逐步降低。但目前阶段,重点客户的销售订单对于公司的经营业绩仍有较大的影响,如果该等客户受相关政策的影响,或者公司与其稳定合作的关系发生变动,将可能对公司的经营业绩产生不利影响。

市场竞争风险

鸥码软件主营业务是考试与测评领域信息化产品的研究、开发、销售及服务。随着考试与测评领域信息技术的不断发展,将会有更多的潜在竞争者关注并进入该领域,未来市场竞争可能会进一步加剧。如果鸥码软件未来不能够紧跟行业发展趋势,并通过有效途径持续增强核心竞争力,则可能在日益激烈的市场竞争中丧失技术竞争优势,从而对业务拓展和市场地位造成不利影响。