中国的K12课外辅导市场极度分散,又日趋饱和,在地域性、资源、历史机遇等因素的限制下,形成了几类典型企业,根据他们现在的境况,推演今年行业内可能出现的一些合作模式,也是件有意思的事情。

说说2014年的K12课辅市场,怎么竞争?和谁合作?

新东方2013年k12业务大约29亿;紧随其后的学大、好未来为21亿和17亿,top3合计67亿;如果再将后面七名的龙文(10亿)、巨人(8亿)、京翰(7.5亿)、卓越(7亿)、精锐(7亿)、昂立(3.3亿)、邦德(3亿)全部加起来,top10的合计营收为112.8亿。而据IDC的数据,2013年中国K12课外辅导市场规模超过2000亿,显然,这是一个极度零散的市场。

但同时这也是一个日渐饱和的市场。曾经百分之百、百分之几十跑马圈地式的增长已是明日黄花。近几年全国性机构、地方巨头、地方中小机构之间的攻守平衡,已经形成了相对固定的市场份额。现实的依据是,2013年绝大多数教育机构没有增长或出现负增长,甚至一些因扩张过快、现金流断裂关门大吉。

这说明,市场将进入整合时代,那么如何在竞争中找合作,用合作去竞争?先看看K12机构们面临的问题吧:

直营扩张遭遇地域壁垒

班辅业务的扩张,一直以来就充满了困难,特别在中学部分。

很多在当地不可一世的龙头,仅在百里之外的另一所城市,常举步维艰。因为当地机构多年来沉淀的品牌影响力壁垒,另外还有资源壁垒:师资、人脉、政策理解等。所以,在某个年级的某个学科招到足够支撑成本实现盈利的班均人数,是一个挑战。同时,找到足够优秀且能稳定教学的师资,实现续读的良性增长,更是难上加难。

另一方面,本是K12轻骑兵的个辅机构,也不复当初攻城拔寨的气势。全国性个辅机构亏损阴云密布,学大连年亏损下总算歇了口气、精锐北京巨亏后甚至根据地上海也出现亏损、龙文则大量关闭校区,而区域性个辅机构则在“快速拓展、预收款寅吃卯粮、加大市场投入吸收新款补旧债的不归路”停不下来,中小机构甚至有携款而逃的案例。原因看起来是竞争的加剧、成本激增(招生、师资和租金等),核心问题则是个辅教学体系的缺陷长期无法解决,多年积累的负面口碑不断恶化引发的旧生流失量激增,新生进入量下降,直接造成老校区盈利和预收能力大打折扣,无法支撑新校区的开建及前期亏损。而更核心的原因是,个辅模式已逐渐老化,除增加一对多或按效果付费等零星优化外,原有模式的问题已暴露无遗。

所以,无论是班辅,还是个辅;无论是全国性机构,还是区域机构,在直营扩张上都裹足不前。情况好的,如新东方、学而思和卓越教育等,也都倾向于在已进入城市适度开办新校区,而不是进入新的城市。

显然,这样的趋势2014年还将延续下去。

K12机构的几种身份:领头羊、地方巨头、地方诸侯和蚂蚁雄兵

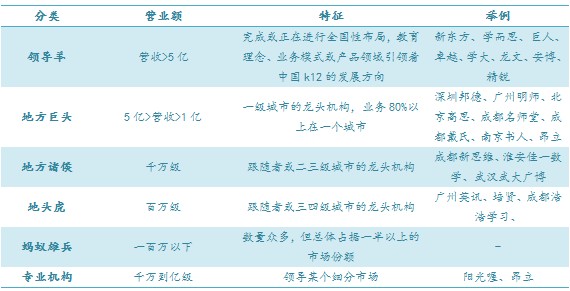

领头羊:对于k12机构来说,5亿是一个分水岭。因为,如果只是占据一地,即使是当地龙头,除非是京沪广深一线城市的前两名,其他很难超过5亿的规模。而一线城市的龙头,基本上成为或正在成为全国性品牌。所以,营收超过5个亿的机构,基本上是全国性机构或正在进行全国市场布局,他们的教育理念、业务模式或产品创新,也引领着中国k12课辅的发展方向。称之为领头羊不为过。

地方巨头:向下一个维度,多数为1~3亿间居多的地方性龙头机构,基本上一城一家,或一城二家,如广州的明师、深圳的邦德,成都的名师堂、戴氏,南京的书人,浙江的纳思等。虽然有的也进入了数个城市,比如成都的名师堂也进入了重庆、南京,但80%以上的业务来自于某个核心城市,所以称之为地方巨头。

地方诸侯:而亿元以下的千万级机构,则更多。除省会级城市外,省会级以下的二三级城市中也有大量这样的机构。如成都的新思维、美博教育、优优数学,江苏淮安的佳一数学,广东东莞的星火、慧众等。他们的业务依然以某地为主或几地为主,暂称之为地方诸侯。

地头虎:百万级的机构,要么成长于省会级及一二级城市里,要么是三四级城市的领头羊。比如,广州的英讯、培贤、武汉的武大广博、珠海的闻达英语、夏越教育、同济数学等。他们在某个学科、某个业务或某个区域有一定的竞争力,可以称之为地头虎。

蚂蚁雄兵:数量多如牛毛的,则是那些规模在一百万以下的小机构,他们就真是蚂蚁雄兵了。虽然,他们个体营收不大但数量众多,实际上占据了k12的一半以上份额。

另外,还有一些专业化的机构,专注于某个细分市场。他们虽然业务规模只在亿元左右,但是,分支机构众多,甚至遍布全国。比如,专注于小学生作文培训的阳光喔,其直营分校已进入全国七个城市:北京、上海、广州、深圳、武汉、重庆、西安,基础实际了全国性布局,营收也已过亿。对于这样的机构,不妨称之为专业机构。

当然,有一些机构同时具有以上两种以上的特征。比如北京的高思,从营收上看,达到了地方巨头的规模,但由于北京规模大的机构众多,从特性上看,更象地方诸侯。但同时,高思又是在奥数部分非常牛,从业务特征上来看,更象一家专业机构。

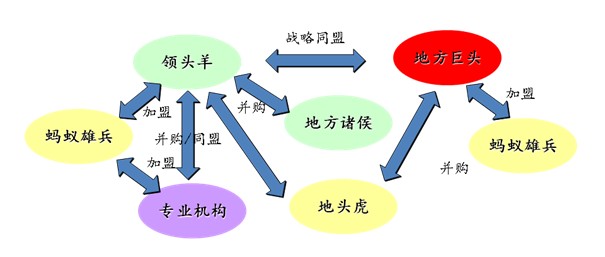

不同身份之间可能出现三种合作模式

虽然直营困顿,但已上市、拟上市的教育机构都面临增长的渴望和压力,而规模较小的机构同样面对生存和发展的问题,路在何方呢?合作!

那么,怎么合作呢?

1.战略同盟=领头羊+地方巨头

在汽车行业里,巨头间通过合作,共同开发和共享车型平台、在小型车或新能源汽车上的优势互补等,是非常常见的。比如,宝马和丰田间的合作,就涉及宝马向丰田提供先进的柴油发动机技术和丰田向宝马提供混合动力技术。这样的优势互补和降低技术开发成本的方式,已成为一种非常常见的方式。而汽车业的竞争,除了单一厂商间的竞争外,通过交叉持股和战略协同,更象战略同盟间的竞争。

所以,在单独发展越来越困难的时候,k12教育行业里将会出现更多的战略同盟关系。这种合作,最容易出现的是在领头羊和地方巨头之间。

K12的领头羊一般都特点突出:新东方强于英语、好未来强于奥数、卓越强于三大考、学大、京翰、精锐则强于一对一个性化辅导。从近几年的发展看,各个领头羊在强项之外的新产品开发方面,并无明显的建树。更多是形成了很多不痛不痒甚至鸡肋型的产品。

所以,领头羊和一些拥有特色产品的地方巨头间的合作,在2014年会成为可能。特别是,在进入另一个领头羊的核心市场时与当地的追随者合作,将成为领头羊侵入对方领地和加强自己存在的有效手段。

相对而言,领头羊间的竞争比较直接,地方巨头间距离过远且利益互换困难,这都会影响他们直接合作的积极性。

另外,资本层面的合作,短期内会比较困难。一方面,并购的可能性比较低:地方巨头都在数亿级规模,估值谈判上的分歧将会比较大,并购后的融合风险也让人担忧;另一方面,领头羊大多是上市公司或拟上市公司,财务规范,而地方巨头大多在财务上随心所欲,再加上后者都不缺钱甚至现金流充裕,所以,控股或参股的方式困难重重。

2.并购=领头羊+地方诸侯(或地方巨头+地头虎)

领头羊对地方诸侯、地方巨头对地头虎的并购,也许会成为2014年后一种重要的合作方式。

虽然拿下中心城市地方巨头的难度比较大,但是,对于中心城市非龙头品牌或二三级城市的龙头机构,并购他们对于领头羊来说还是很有意义的:要么快速进入某个中心城市或加强在该城市的地位,要么一下成为某个二三级城市的老大,容易发挥自己长期作为老大的市场手法和运营模式。

同样,对于危机感颇重的地方巨头,通过对地头虎的并购,要么可以强化自己在优势区域的市场地位,要么顺利完成市场拓展。

所以,对于这样的并购,我们可以充满期待。

另外,对专业机构的并购也有可能成为2014年开始的趋势。类似于阳光喔这样优质的机构,对于领头羊们来说应该是颇具吸引力的。要知道,新东方、好未来都没有自己的特色作文产品,而学大更是缺乏盈利能力强大的班辅业务。至于对于作文产品强大的卓越教育来说,阳光喔目前的全国布局则更有意义,并且可以极大地强化自己在作文项目上的优势地位。要不是安博教育奄奄一息,我们倒很可以期待安博与阳光喔的合并可能性。

3.加盟

蚂蚁雄兵,占据了这个市场的大部分份额。他们规模小,没有突出的产品,运营模式趋同,并购的价值不大。但却是一个非常好的渠道。特别是在省会级以下县市的雄兵们,借地利和人和,独占一方。而这样的市场,对于领头羊们来说,却是鞭长莫及——尤其是成本结构无法适应。

但是,领头羊们大多有自己的特色产品。如果能用好蚂蚁雄兵这个好渠道,领头羊就能将自己的影响力快速地延伸到全国的角角落落。而加盟是双方利益可以很好结合的合作方式。同样,这种合作方式也适合地方巨头和地方诸侯,但前提是他们得有自己独特的产品。

实际上,目前在加盟合作上,领头羊们的作为还乏善可陈,仅新东方的泡泡英语有过一点这方面的尝试,还被浑水所利用后估计也心有余悸。至于好未来,其高难度的奥数教学要求,估计小机构也无法达到。

相反,地方巨头、地方诸侯和专业机构在这方面倒做得很好。比如,昂立的少儿英语项目的加盟在全国就首屈一指,现在也在积极拓展呼吸作文和小学数学项目;江苏的佳一数学,虽然偏居于淮安,但在小学数学项目上已积累700家左右的加盟商;而以直营为本的阳光喔,也开始启动加盟战车。

我们可以期待,加盟这个一直被主流教育机构所忽视的拓展方式,2014年可能会成为强大的潮流。

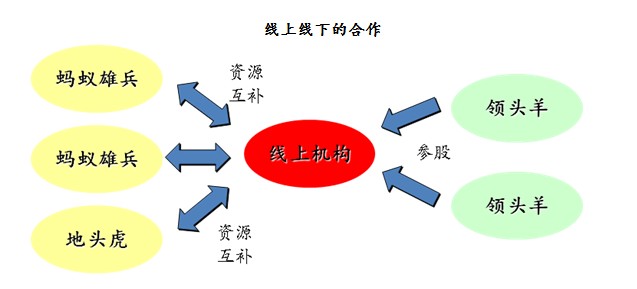

线上线下的合作

2013年是k12在线教育里程碑式的一年:百度教育、淘宝同学和腾讯教育大兵压境、网易系创办的猿题库已进入高考题库市场、世纪佳缘及91外教的创始人龚海燕也创办了梯子网进军k12。

2014年开始,线上k12机构与线下机构的合作可能性也越来越大。因为,规模低于亿元级的线下机构,基本上无力进行线上项目的研发,更勿谈O2O的尝试。而线下机构的很多问题,确实可以利用线上的资源来解决。特别是一对一机构提升教学质量和效率的问题,线上机构学习轨迹的跟踪分析及教学资源的分享再利用,将有力支持中小型个性化辅导机构重塑竞争实力和盈利的信心。

而互联网草根逆袭的特点和落地的需要,则意味着百万级的地头虎和百万级以下的蚂蚁雄兵都将成为线上教育机构颠覆线下领头羊的支持力量。

反过来,没有哪个线下的领头羊会在未战之前放弃线上的机会,他们都在全力发展自己的网校。所以,他们与线上机构真正有价值的业务合作至少在可见的未来几无可能。所以,那些入驻淘宝同学、YY教育等线上平台的领头羊,无非是一种无关痛痒的试水或华而不实的姿态罢了。

但是,对于现金储备充裕的领头羊来说,拿出钱来参股一些优秀的线上机构战略布局和寻找互联网的感觉,则是非常可能,一如好未来战略入股多贝网一样。这对于未能找到有效盈利模式而烧钱不止的线上机构也未尝不是件好事。

至于线下的领头羊们是否有将自己线上平台与中小型线下同行进行分享的勇气,拉拢盟军,就要看各家领军人物的意愿和胸怀了,不可预期!

寒雨连江,中国民营教育实践者(转载请注明出处)