2021年,归属于上市公司股东的净利润2.02元,同比下降48.44%。

孩子王2021年营收90.49亿元,同比增长8.3%

多知网5月4日消息,孩子王(301078.SZ)近日披露2021年年报及2022年第一季度业绩报告。2021年,孩子王营收90.49亿元,同比增长8.3%;归属于上市公司股东的净利润2.02亿元,同比下降48.44%;扣非净利润1.22亿元,同比下降60.84%。

2022年第一季度,孩子王营收21.09亿元,同比减少2.9%;归属于上市公司股东的净亏损3243.51万元,上年同期净利润4060.23万元,由盈转亏;扣非净亏损3895.88万元,上年同期净利润1766.5万元。

孩子王2021年业绩概要:

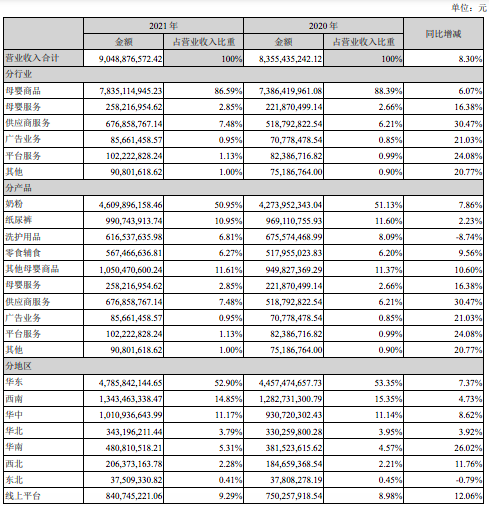

营收90.49亿元,同比增长8.3%。分行业来看,母婴商品营收78.35亿元,占总营收的86.59%;母婴服务营收2.58亿元,占总营收的2.85%;供应商服务营收6.77亿元,占总营收的7.48%;广告业务营收8566.15万元,占总营收的0.95%;平台服务营收1.022亿元,占总营收的1.13%;其他营收9080.16万元,占总营收的1%。

2021年,线上平台收入8.41亿元,同比增长12.06%,占营收比重为9.29%。截至2021年末,孩子王APP已拥有超过4100万名用户。

归属于上市公司股东的净利润2.02元,同比下降48.44%。

扣非净利润1.22亿元,同比下降60.84%。

销售费用19.38亿元,同比增长19.80%。

管理费用4.37亿元,同比增长13.25%。

研发费用1.01亿元,同比增长15.95%。截至2021年末,共有研发人员325人。

2021年,孩子王共新增门店71家,关闭门店10家,截至2021年底,共有直营门店495家。2021 年门店的店均收入为1636.06万元,坪效收入为 6905.77 元/平方米,门店店均收入有所下滑,坪效近两年基本持平。主要是因为一方面系受疫情反复影响,孩子王2021 年部分门店到店业务出现暂停营业的情况;另一方面系近两年新开门店数量较多且主要集中在各年四季度,新开门店需要进行店面装修、宣传等前期投入,同时消费者对新开门店的认可需要一个过程,因此新开门店从开业到实现盈利需要一定的市场培育期。

截至2021年末,孩子王已在南京自建了1个全自动化中央仓;在武汉、成都、天津、佛山等地设有4个核心区域仓,主要覆盖华中、华北、华南和西南区域;在盐城、常州、郑州等地设有15个城市中心仓。

2022年第一季度业绩概要:

营收21.09亿元,同比减少2.9%。

归属于上市公司股东的净亏损3243.51万元,上年同期净利润4060.23万元,由盈转亏。

扣非净亏损3895.88万元,上年同期净利润1766.5万元。

销售费用4.74亿元,上年同期为4.43亿元。

管理费用1.15亿元,上年同期为9705.53万元。

研发费用2398.7万元,上年同期为2345.17万元。

孩子王主要从事母婴童商品零售及增值服务,是一家数据驱动的,基于顾客关系经营的创新型亲子家庭全渠道服务提供 商。自设立以来,其立足于为准妈妈及0-14岁婴童提供一站式购物及全方位成长服务,通过“科技力量+人性化服务”,深度挖掘客户需求,通过大量场景互动,建立高粘度客户基础,开创了以会员关系为核心资产的单客经营模式。其以线下门店和线上平台为渠道,大力发展自有品牌,全力拓展育儿服务类产品,面向终端消费者提供母婴童商品和服务业务。同时,为加强与供应商合作,还提供包括会员开发、互动活动冠名、商品线上线下推广宣传、广告等在内的供应商增值服务。

其主营业务主要包括母婴商品销售、母婴服务、供应商服务、广告业务和平台服务;其他业务收入主要包括招商收入、软件销售收入和其他。

1、母婴商品销售

孩子王主要通过线下直营门店和线上渠道向目标用户群体销售食品、衣物品、易耗品、耐用品等多个品类,产品品种逾万种,其销售的母婴商品以中高端品牌为主。

2、母婴服务

为进一步满足母婴家庭不同阶段的多元化消费需求,提升购物体验,孩子王还为孕产妇及婴童提供童乐园、互动活动、育儿服务等各类母婴童服务及黑金会员服务。

3、供应商服务

孩子王为供应商提供了一系列会员开发、互动活动冠名、商品线上线下推广宣传及数字化工具等服务,并根据服务内容,参考市场价格,向供应商收取相应的费用。

4、广告业务

其广告收入主要系由下属子公司思想传媒为企业客户提供线上和线下广告服务。

5、平台服务

为进一步打造母婴产业生态体系,孩子王通过下属子公司上海童渠自主运营各类线上平台,并为入驻平台的母婴品牌商、经销商、周边服务机构等提供平台服务业务。

6、其他业务

其他业务收入包括招商收入、软件销售收入和其他。其中,招商收入系其为满足消费者一站式服务需求,将线下门店部分场地转租给母婴行业周边服务商户使用;软件销售收入主要系由下属子公司上海童渠向企业客户零星销售部分供应链管理类软件。

关于未来发展的经营计划,孩子王表示:

(1)全渠道零售终端拓展计划

孩子王将通过开设店铺加强一线城市核心商圈的渗透力度,以及填补二三线城市发展潜力较大的重要商圈,建设辐射全 国各区域核心或重要商圈的渠道网络,持续提高市场份额。此外,其将继续推进线上线下渠道融合及协同, 扩充消费者的购物场景、选择空间,给予消费者更加便利、快捷、丰富的服务体验,高度吻合现代人快节奏、碎片化的消 费习惯。线上平台与线下门店的融合可以有效丰富品牌及产品与触达消费者的途径;通过充分利用线上平台的流量优势,为线下门店开拓客户来源;并且,其亦能通过搜寻、收集、分析线上消费者反馈及偏好,为产品研发、市场运营等工作提供数据支撑,提高各业务模块的运营效益。

(2)全渠道物流中心拓展计划

孩子王将对公司物流运输网络的终端触点进行优化,扩大触点的服务范围,优化触点的服务能力,助力保障物流运输安全性、及时性和可及性。同时,通过在不同地区建设“CDC(中央仓)+SDC(前置仓)+RDC(区域中心仓)+FDC (城市中心仓)”的多层次、深领域的仓储物流布局,打造辐射全区域、功能完善、自成体系的现代化物流网络,以先进的信息化管理为手段,利用物联网技术对物流的管理模式和作业方式进行变革,建立新型母婴产品物流模式,提高仓储、专业化配送、标准化服务水平。

(3)管理提升计划

随着业务规模的不断增长,孩子王对于日常经营管理的要求持续提高。未来,其将从流程化、规范化、信息化等方面进一步强化内部管理体系的建设:一方面深入推进以用户为中心的高度敏捷性组织建设,减少冗余,快速应变,提升经营单元盈利;另一方面对采购、销售、门店运营、仓储物流、会员、售后服务等方面的现有制度流程进行全面梳理和调整, 提高运作效率,防范业务风险;最后孩子王将进一步完善中台系统的数字化升级,实现全部业务流程在线化,提升管理效率。 此外,其将继续加强对管理人员的能力培训,确保相关流程、规范和制度的合理规划和有效执行。

(4)自有供应链建设及服务类产品拓展计划

孩子王将不断加强与各类母婴商品品牌供应商的合作,形成长期稳定的合作关系,并通过持续加强自有供应链体系建设, 构建数字化供应链平台,在保证产品质量的同时进一步优化采购成本。公司将持续坚持以用户为中心,聚焦用户需求,大 力推进自有品牌建设,推进商品自有化、服务自营化,全力拓展服务类产品。

(5)人才培养计划

孩子王将结合实际情况进一步加强人才培养计划: ①加强人才储备阶梯建设,通过大力引进母婴行业专业人才、门店运营管理人才、IT技术开发人才以及经验丰富的高 级管理人才,优化人员结构,提升经营管理水平,保证公司各阶段工作的正常开展; ②持续完善招聘、培养、薪酬和考核等人力资源管理机制,建立战略性人力资源管理体系,完善岗位责任机制、人员 评价机制和人员晋升机制等绩效考核和激励机制,建立高效有序的人资环境; ③进一步完善内部培训体系,加强对线下实体门店销售、仓储管理人员和行政管理人员的知识和技能培训;同时通过定期组织开展行业趋势学习、专业技能培训、管理能力提升等方 面的培训,制定员工成长激励计划和内部竞争机制,为员工提供丰富的学习、交流和成长的机会,确保公司整体人才队伍 能力水平的不断提高; ④不断加强与科研机构及大学院校的产学研合作,发挥双方各自在前沿技术方面的人才培养优势,为快速发展提供强有力的后盾。

(6)产业整合计划

孩子王将根据优势互补、资源共享的原则,积极寻找符合公司整体业务发展战略的标的资产,并通过合作、参股、收购、 兼并、重组等合规方式,进行产业资源整合,优化公司的营销网络布局,提高产品与服务维度,创造产业生态协同效应, 扩大在母婴市场的品牌影响力。