从批发商向品牌零售服务商转变。

晨光文具2021年营收176亿元:“双减”后儿童美术类和益智类产品迎新机

来源|多知网

作者|Aisha

图片来源|Pexels

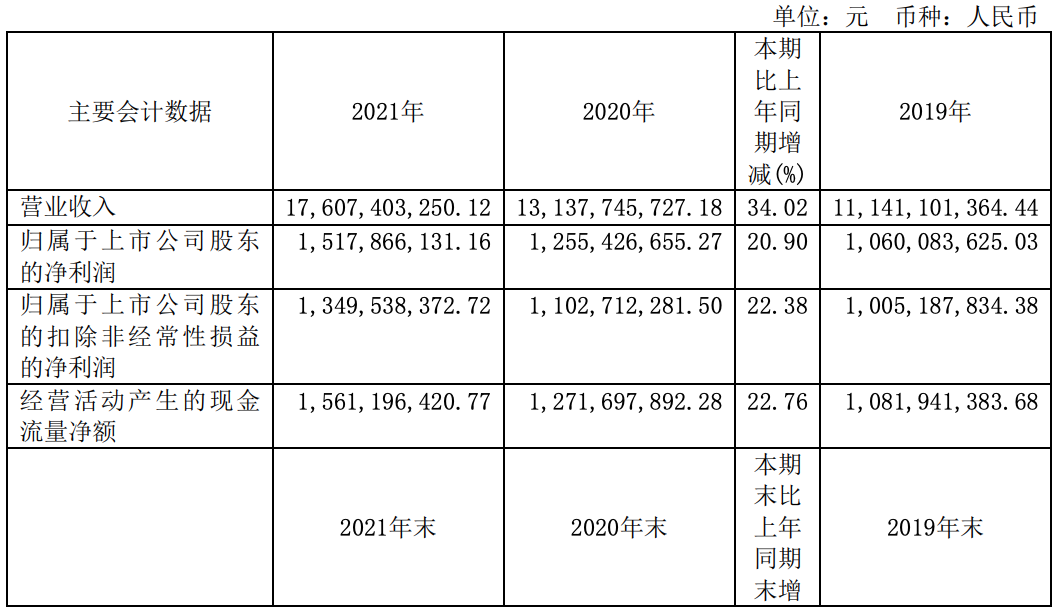

近日,提供学习和工作场景解决方案的综合文具供应商和办公服务商晨光股份(603899.SH)发布年报,2021年,晨光股份实现营业收入176.07亿元,同比增长34.02%;实现归母净利润15.18亿元,同比增长21.91%。归属于上市公司股东的扣除非经常性损益的净利润13.5亿元,同比增长 22.38%。

截至2021年末,公司总资产为114.24亿元, 同比增长17.66%;归属于上市公司股东的净资产为61.95亿元,同比增长19.28%。

(晨光股份2021年主要财务数据)

根据中国文教体育用品协会数据,2021年1-11月,文教办公用品制造完成营业收入1471亿元,同比增长11%。文教办公用品制造业规模以上企业1082家。

根据中国制笔协会数据,2021年制笔行业217家规模以上企业实现主营业务收入150亿元,同比增长1%。2021年,制笔行业出口金额为28亿美元,同比增长21%;进口金额9亿美元,同比增长13%。过去十年,中国制笔行业进口以每年3%的平均增速增长。

由此可见,晨光所处的行业处于缓慢上升的阶段。

从业务上看,晨光传统核心业务主要是从事晨光及所属品牌书写工具、 学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。

2020年,晨光新业务占比已超过40%,新业务占比接近营业收入的一半。这体现了晨光的战略布局。为此,今年3月中旬,晨光变更证券简称,由“晨光文具”变更为“晨光股份”,公司全称(上海晨光文具股份有限公司)和证券代码(603899)保持不变。

对于新旧业务,晨光采取了不同的战略思路。在3月16日的投资者活动上,晨光股份指出,公司将在新的五年战略继续专注传统核心业务并扩大公司在全球文具行业的竞争力。

在复杂的国际形势和艰难疫情环境下,晨光股份董事会在《晨光再出发》的公开信中提到:“我们看到了更多的机遇,品类的机会,渠道提升的机会,新业务发展的机会,和国际化布局的机会。我们相信困难和挑战是好公司的试金石,看谁的经营 能力强,看谁的模式经得起顺境和逆境考验。”

01

“双减”后儿童美术类和益智类产品迎来新的发展空间

在财报中,晨光提到,“双减”政策出台以及疫情反复,对文具、办公用品需求有所影响。与此同时,一些新的品类机会出现,例如儿童美术类和益智类产品迎来新的发展空间。

针对新形势,在传统核心业务方面,晨光发力四大赛道:大众产品赛道、精品文创产品赛道、儿童美术产品赛道、办公产品赛道。

其中,每个赛道的具体策略如下:

大众产品赛道以消费者为中心的爆款开发思路,打造强功能产品。在细分品类市场上,市场份额得到有效提升,产品结构持续优化;与分销渠道协同进行品类推广,提高必备品上柜率;线上渠道协同联动,挖潜潜 力产品,形成分销爆款单品,提升大众赛道产品的线上销售份额。

精品文创产品赛道以“调结构、高增长”为方向,进行产品升级和爆款开发,晨光优品系列 持续升级。单品贡献提升。产品开发聚焦高端化产品,满足高端化的消费需求,优化精品文创一盘货。聚焦二三级配送中心及重点终端,通过品类阵地的方式促成伙伴及终端的结构调整,提升精品文创产品在传统渠道的占比。

儿童美术产品赛道优化产品结构和新品开发流程,聚焦长线品和必备品推广,持续推进各渠 道重点终端儿童美术专区打造,开发全国美术大店,聚焦头部店和增量店,提高终端儿童美术产品铺市率。加速拓宽线上产品线与机会品类,打造线上爆款产品,线上份额显著提升。积极拓展专业美术类、益智品类。

办公产品赛道加强办公产品的开发和推广,聚焦以解决用户痛点为前提开发创新产品,打造线上品类阵营。推进晨光办公店开拓和办公完美门店开发,全面推动国内重点大型办公终端客户的开发。

在晨光股份看来,随着市场的不断发展,文具行业的市场集中度逐步提高,行业整合空间进一步打开,优质的品牌文具企业占据市场有利地位,市场份额向头部企业集中。

在投资者活动上,提及疫情反复和双减政策影响,晨光股份认为,国内文具行业需求数量增速放缓,并不是一个新出现的问题,“双减”影响的是需求的数量,并不一定代表行业规模的减少。欧美日发达国家即便在多年的素质教育和无纸化的持续影响 下,文具行业的规模也大体保持了增长。

02

全渠道布局,从批发商向品牌零售服务商转变

现在各行各业都在布局全渠道,晨光也不例外。从渠道方面看,晨光认为,正进一步从批发商向品牌零售服务商转变。包括线上业务和直供。多层次、全渠道、多触点。

截至报告期末,晨光股份在全国拥有36家一级合作伙伴、覆盖1200个城市的二、三级合作伙伴和大客户,超过8万家使用“晨光文具”店招的零售终端,523家直营零售大店,并在淘系、京东、拼多多等电商渠道拥有 上千家授权店铺。

在渠道策略上,在线下渠道方面,晨光股份提到,深耕传统渠道,聚焦单店质量提升,且积极探索直供模式;而针对在线渠道,内部数字化工具赋能终端,晨光联盟 APP 服务了逾十万家终端店,统一商品池,并建立渠道自动 补货机制,外部持续推进拼多多、抖音、 快手等新渠道业务;推进精细化会员管理。

晨光股份认为,传统校边商圈仍占主导地位,其他类型的商圈和线上销售增速更高,销售终端形式多样化, 销售渠道更加多元,渠道升级和渠道竞争愈加明显。

晨光股份提到,晨光天猫旗舰店会员数量超百万级且增长显著。报告期内,晨光科技实现营业收入5.27亿元,同比增长11%。

03

零售大店新业务稳步发展:九木杂物社2022年计划开店100家以上

晨光股份包括零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普等新业务近两年来表现不俗,报告期内,新业务占比接近营业收入的一半。

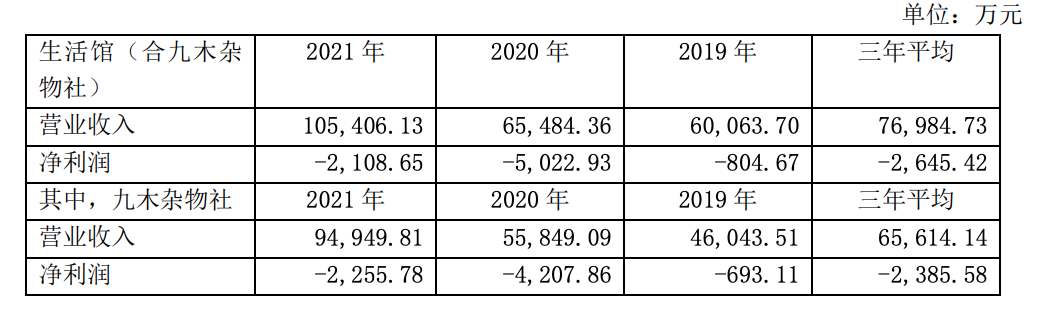

(零售大店业绩情况)

2021年,晨光生活馆(含九木杂物社)实现营业收入10.5亿元, 同比增长60%,其中,九木杂物社实现营业收入9.5亿元,同比增长70%。截至报告期末,公司在全国拥有523家零售大店,其中晨光生活馆60家,九木杂物社463家(直营319家,加盟144家)。报告期内,零售大店业务的亏损显著缩小。

零售大店业务分为九木杂物社和晨光生活馆两种店铺类型:

九木杂物社是以15-29岁的品质 女生作为目标消费群体,销售的产品主要为文具文创、益智文娱、实用家居等品类,店铺主要分布在各城市核心商圈的优质购物中心。九木杂物社自 2018 年 7 月开始启动加盟。

根据财报,九木杂物社新的五年战略的定位是成为晨光品牌和产品升级的桥头堡,和全国领先的中高端文创杂货零售品牌。

晨光股份提到:“九木杂物社去年上半年形势较好,下半年疫情反复带来挑战,经过调整,九木杂物社的表现明显好过商场商圈客流的变化。2022年开店计划维持100家以上。”

报告期内,九木杂物社优化商品运营能力,加强商品运营效率;强化门店运营能力, 推进单店质量提升。通过门店陈列、营销推广、和店员培训提升门店经营效率;九木杂物社持续提升会员活跃度,已积累超过百万级注册会员。

晨光生活馆是以8-15岁的学生作为主要消费群体,销售的产品以文具品类为主,店铺主要集中在新华书店及复合型书店,是公司对现有传统渠道进行升级的探索。

04

疫情下海外市场尚未恢复,继续整合并购文教品牌

除了国内市场,晨光股份也在探索海外市场,产品远销 50 多个国家和地区,在泰国、越南、马来西亚等国家设有经销体系和采购网络。

安硕文教是晨光股份2019年收购的文具品牌,重点产品包括“马可铅笔Marco”。安硕文教外销业务占到销售收入的70%以上,海外市场尚未完全恢复。

报告期内,安硕文教围绕销售增长、成本降低、组织瘦身等方面努力。确定了“专业性、全场景、中档化”的定位。开源节流和降本增效并行,开展品质提升、成本改善等工作,合理调整生产基地产能和资源配置。

2021年8月,晨光股份出资1.86亿元通过收购方式取得挪威的高端书包品牌Beckmann贝克曼91.4%股权,已于2021年9月1日完成股权交割。Beckmann主要生产功能性护脊书包,是挪威的细分行业龙头和国民品牌,与晨光渠道和供应链结合后或有更大的发展空间。报告期内,贝克曼全年销售1.2亿元,纳入合并报表的营业收入为2100万元。