对于德盈控股而言,眼前最重要的任务或是超越自我。

小黄鸭母公司通过港交所上市聆讯,IP授权变现有怎样的潜力?

多知网12月31日消息,近日,德盈控股国际有限公司(以下简称“德盈控股”)通过港交所聆讯,拟香港主板IPO上市,光大证券为其独家承销商。

同时,德盈控股于2021年12月30日至2022年1月7日期间招股,拟全球发售 1.2 亿股,其中香港公开发售占 10%,国际发售占 90%,另有 15% 超额配股权。发售价为每股 2.05 港元-3.45 港元,每手 1000 股,最多募资约 4.14 亿港元。预期 2022 年 1 月 17 日 (星期一) 正式登陆港交所。

德盈控股这是第二次递表港交所主板,德盈控股曾以“德盈国际控股有限公司”为主体于2019年3月申请在港交所创业板GEM上市,但后来又撤回了。2021年5月4日,德盈控股再度递交招股书,冲刺港交所主板上市,这一次,德盈控股通过聆讯,即将上市。

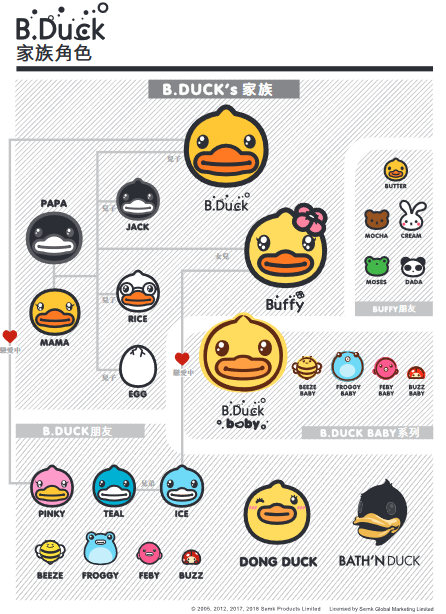

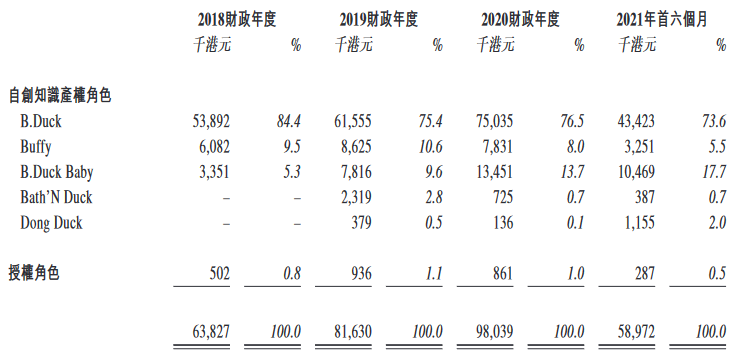

德盈控股有较强的IP孵化能力,最为知名的B.Duck(小黄鸭),此外,还拥有25个其他的角色——小黄鸭家族成员及朋友的产权。小黄鸭IP于2005年由德盈控股创始人、香港设计师许夏林原创。当前,小黄鸭IP的文具、衣服等日常用品已经渗透到全球人群的生活当中。招股书显示,B.Duck在多个社交及电商平台有超过1050万名粉丝,而这一只角色占了该公司角色授权业务总收益的80%左右。

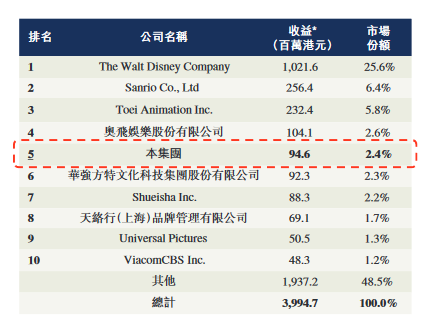

根据弗若斯特沙利文报告,按2020年的角色授权收益计,德盈控股是国内第二大角色知识产权公司,于中国所有角色知识产权公司中排名第五,市场份额为约2.4%。

当下,IP形象变现正流行,一个优质的IP可以嫁接起多个领域,包括文具、玩具、音乐、动漫、电影、电视、游戏、服装等。B.Duck可以说是IP授权变现的样本之一。

2021财年上半年营收为1.24亿港元,同比增长33.3%

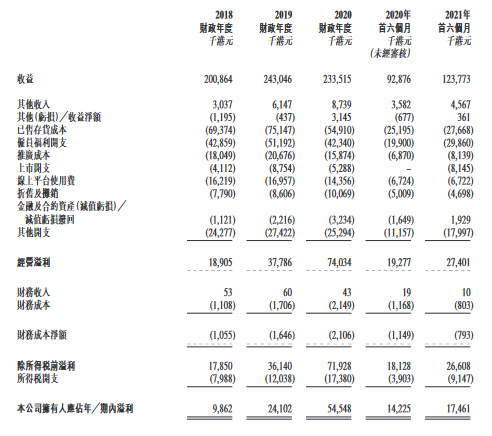

德盈控股2018至2020年营收年复合增长率为7.8%,其中2020年受疫情影响,营收同比2019年有所下降;2021财年上半年营收为1.24亿港元,同比增长33.3%。

净利润方面,德盈控股净利润在最近的三年中快速增长,复合年增长率高达117%,究其原因,2019年汇率亏损降低,以及收到政府补贴、出租小黄鸭模型获取其他收入。2020年在营收同比下滑的情况下,利润依然有翻倍的增长,原因是政府疫情补贴、雇员福利开支大幅降低(裁员),以及推广成本大幅降低等因素。2021上半年利润1746万港元,同比增长22%,增速大幅放缓。

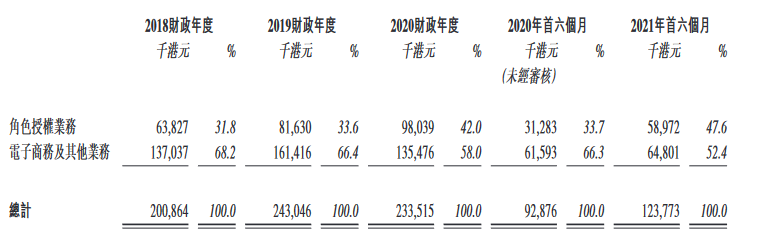

分业务来看,角色授权业务在2021财年上半年为其贡献了5897.2万港元的营收,同比增长88.51%;电子商务及其他业务营收为6480.1万港元,同比增长5.2%。

据招股书显示,德盈控股拥有多元化的26个原创角色,其中最为知名的B.Duck在多个社交及电商平台有超过1050万名粉丝,在各个网络平台上B.Duck家族角色相关内容观看次数超过7.4亿次。

以知识产权及品牌作为业务核心

根据弗若斯特沙利文报告,按2020年的角色授权收益计,德盈控股是国内第二大角色知识产权公司,于中国所有角色知识产权公司中排名第五,市场份额为约2.4%。按2020年的销售额计,德盈控股于中国角色知识产权产品电子商务市场的市场份额为约0.6%。

知识产权及品牌是德盈控股业务的核心。

德盈控股的业务起源可追溯至2005年,当时德盈控股的创办人、主席、行政总裁兼执行董事许先生创作了我们相信属历久长青的标志性知识产权角色B.Duck。B.Duck曾获多个奖项。

自B.Duck在香港-中国市场风靡以来,德盈控股已创作出其他25个角色,即B.Duck的家族成员及朋友,包括但不限于Buffy、B.DuckBaby、Dong Duck及Bath’N Duck。

B.Duck家族角色乃根据「Be Playful」的理念而设计以吸引大量不同地区及人口结构的消费者。

德盈控股主要业务分为两类。

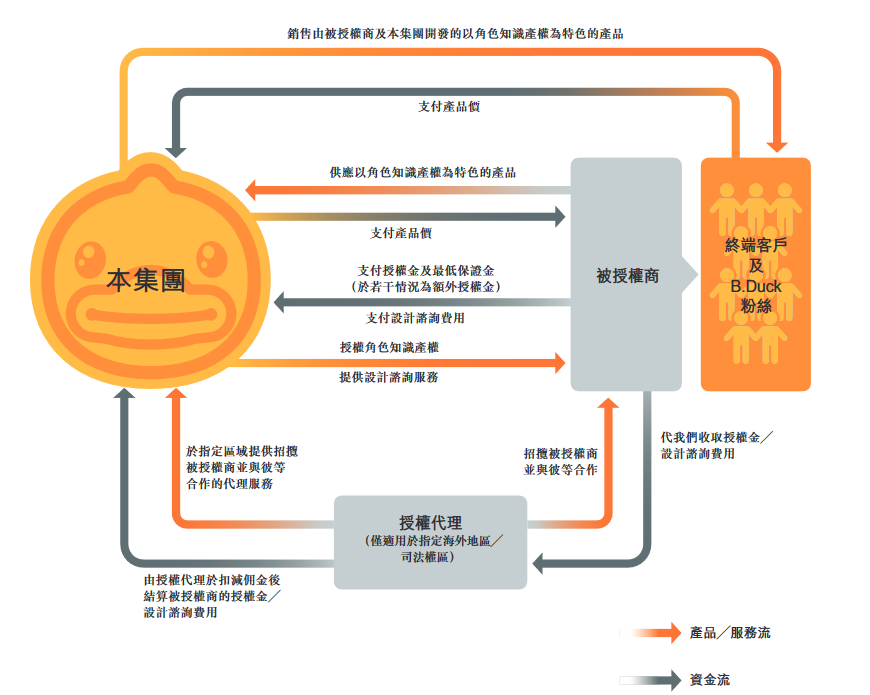

1、角色授权业务:跨多个渠道创建、设计及授权自创的B.Duck家族角色,以及就该等角色进行品牌管理及营销。德盈控股向被授权商授出B.Duck家族角色及品牌以提供产品设计应用服务,并允许彼等于彼等的产品及提供的服务使用。

2、电子商务及其他业务:设计、开发及采购以B.Duck家族角色为特色的产品,并通过多个渠道零售该等产品。

德盈控股的角色授权业务可大致分为五大服务种类,即商品授权;实景娱乐授权;内容及媒体授权;推广授权;及设计咨询。这些服务种类互相关联及互相配合,且按单一、多服务或综合基准提供。

德盈控股的电子商务及其他业务主要涉及在第三方电子商务平台上及透过线下销售渠道销售以B.Duck家族角色为特色的产品。

2015年,德盈控股在天猫(中国知名企业对消费者的在线购物平台)开设首间在线旗舰店。继成功开设该旗舰店后,随后扩展至其他电子商务平台,包括京东、唯品会及HKTVmall,以提供自家产品,让客户能够于在线付款,而产品能够直接运送至客户。

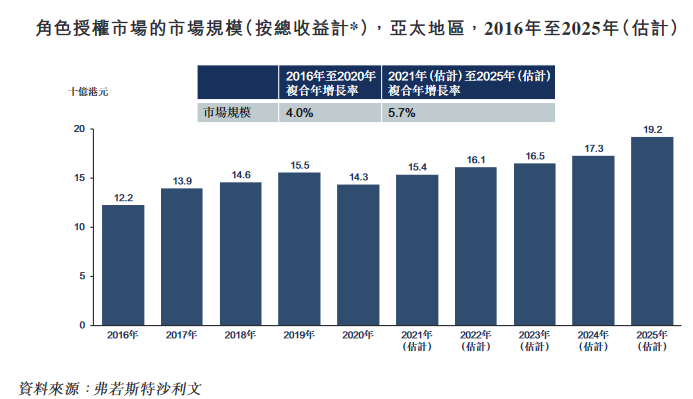

德盈控股所处的角色授权赛道市场规模中等,年复合增长率中规中矩。佛若斯特沙利文预计,由于国内知识产权的创作能力不断提升,且消费者对知识产权保护的意识增强,预期于2021年至2025年角色知识产权授权商品的零售额将按约7.6%的复合年增长率快速增长,于2025年在中国内地的零售额将达约598亿港元。

相较于起步较早的IP厂商,德盈控股所占的市场份额较小,排名第五的德盈控股所占市场份额不足迪士尼市场份额的10%。

难以复制的成功

IP的设计在现如今并不是一件难事,但是如何传播,如何扩大IP的影响力却是IP拥有者们面对的最大难题,这一点就连德盈控股自己也难以避免。在招股书中,德盈控股认为进入角色授权市场的壁垒有四种。

1、知识产权认知度及历史

消费者的认知度及知识产权的历史在厘定知识产权商业价值方面至关重要。现有角色授权市场的市场参与者已就彼等代表性的知识产权(已培育并建立受众基础)建立稳健市场地位。新进入者在进入授权市场前,需要大量投资于营销活动,以在长时间内提高认知度及累积受众。

2、营销及品牌推广能力以及知识产权保护

知识产权角色的授权价值在很大程度上取决于其知名度。提高角色知名度需要适当的营销及品牌推广策略以及大量资源或投资。授权人的营销能力亦包括将角色引入市场、提高其曝光度、宣传其价值及维持正面公众形象。发展广受欢迎的角色需要市场营销经验及持续创新。新进入者难以获得所需能力。

一旦角色开发及成功推向公众,公司须制定知识产权保护措施,保护知识产权版权免受侵权及仿冒设计,对授权人的形象及盈利造成重大损害。对完善知识产权保护措施的高要求将成为新进入者的壁垒。

3、设计能力

创造受欢迎的角色形象及将形象应用于被授权商的产品需要强大的设计能力。就同时为知识产权角色创作人的进入者而言,较易个别根据被授权商的要求重新设计或调整角色形象。然而,就透过直接获得知识产权以进入市场的新进入者而言,缺乏原创设计能力将为彼等维持业务及与被授权商维持稳定关系的一项挑战。

4、人才团队

人力资源是维持角色授权公司设计能力的关键。一支具强大的设计及运营人才以及在授权市场上拥有丰富经验的团队对角色的持续发展及提升其商业价值至关重要。由于角色授权行业在中国内地相对较新,角色授权业务的特殊人才短缺,新进入者需要花大量资金及时间建立一支合资格的角色授权业务团队。

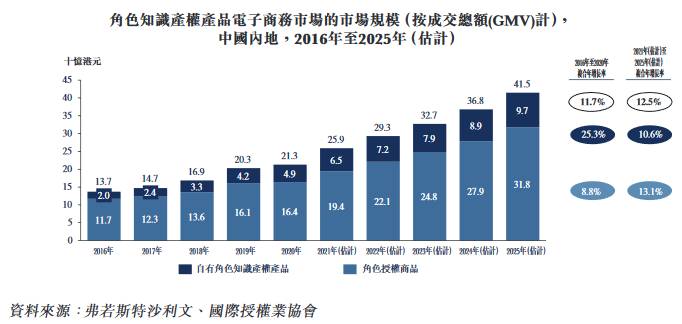

德盈控股将角色知识产权产品分为自有角色知识产权产品及角色知识产权授权商品。中国内地角色知识产权产品电子商务市场由2016年的137亿港元增加至2020年的213亿港元,复合年增长率为11.7%。预计2025年将增长至415亿港元,2021年至2025年期间的复合年增长率为12.5%。

零售商逐渐意识到开发自家知识产权的好处——开发自家知识产权可以节省授权成本,建立胜于其他零售商的竞争优势。另一方面,国内角色知识产权通过在线渠道商业化的成功案例亦吸引知识产权拥有人进入电子商务市场。

知识产权市场正在不断爆发,几乎所有品牌都在做自己的知识产权形象,德盈控股作为一个经典知识产权形象的产出者也在不断产出新知识产权形象,但似乎并没有得到较好的反馈。

招股书显示,B.Duck一只角色占了该公司角色授权业务总收益的80%左右。

现今,大多数企业以及个人都在发展自身IP,在茫茫多的选择中,如何保证自己知识产权形象的影响力成为了一个严峻的挑战。如果B.Duck的影响力下滑,那么德盈控股的整体收入将受到巨大的影响。对于德盈控股而言,眼前最重要的任务或是超越自我。