截至2020年11月30日,共有470间学习中心。

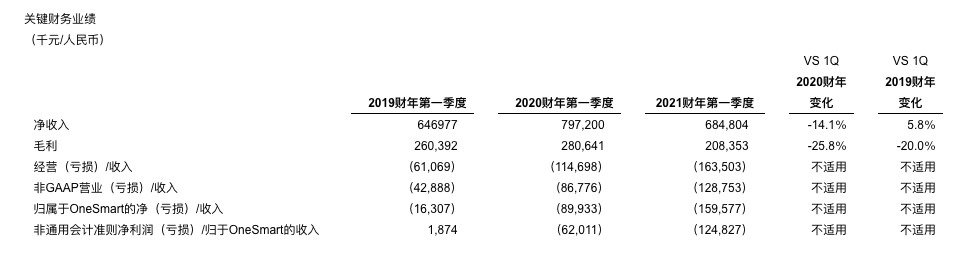

精锐教育2021财年Q1营收6.85亿元,同比减少14.1%

多知网2月23日消息,精锐教育发布截至2020年11月30日的2021财年第一季度未经审计的财务业绩。2021财年Q1期间,精锐教育营收6.85亿元,同比减少14.1%,净亏损1.6亿元,亏损同比扩大。截至2020年11月30日,精锐共有470间学习中心,较一年前434间学习中心有所增长。

2021财年Q1期间分业务情况

精锐个性化业务:营收达4.9亿元,在总营收中占比达71.1%。精锐个性化的客单价为4.4万元人民币,比2020财年同期增长73%。月均人科数为76176,从一对一辅导(去除一对三辅导)统计口径来看,现金销售同比增长了10.2%,纯一对一月均人科数67,810,基本与去年同期持平。

精锐少儿教育业务:营收达1.4亿元,在总营收中占比达20.5%。月均人科数为49121,同比增长1.3%。

精锐在线:营收为 3000万元,在总营收中占比4.4%。月均人科数为10596。

“高端战略”举措及进展

精锐个性化业务:2021财年Q1期间,精锐教育VIP产品的现金销售额占精锐个性化现金销售额的12%。精锐教育VIP产品售价为常规产品的1.8倍,具有更高的经济收益潜力。未来几年,精锐将持续推进VIP产品,该产品将成为重要的成长动力并将优化精锐的收入结构。

自2020年12月以来,精锐教育在精选城市进行了一系列高端品牌宣传与本地市场营销活动。截至2021年1月末,精锐对83%的学习中心进行升级,并有12个VIP旗舰学习中心投入运营,以期向学生提供更为优质的学习体验。

在截至2月中旬的第二财季中,精锐个性化业务的现金销售较去年同期增长29%,剔除一对三课程影响的个性化业务现金销售同比增长27%。

精锐少儿教育业务:现金销售环比增长38%,这得益于新推出的至慧学堂PMP产品和小小地球少儿MBA英语这两个少儿教育系列的创新高端VIP产品。高端VIP产品的现金销售在第一财季占少儿教育业务总现金销售额的9%。截止第一财季末,至慧学堂的学员留存率达到80%,恢复到了疫情前的水平。

精锐在线:不断通过在线平台改进服务功能,以优化客户体验。升级后的实时在线教室可满足不同班型的教学要求,并增强了互动式教学效果和可视化效果。

精锐教育集团创始人、董事长兼CEO张熙表示:“精锐教育在2021财年所有关键指标都在恢复,同比差距进一步缩小。精锐教育高端战略也在推进,在创新产品、优化师资、学习中心升级和高端品牌建设方面都取得了成效。截至2021年1月底,我们翻新了83%的学习中心,升级的学习中心给学生带来了更好的学习体验。此外,我们聚焦高端品牌建设和本地市场营销,以触达我们在重点城市的目标家庭。”

“随着中国教育领域的消费不断升级,K12高端辅导教育市场的巨大潜力与日俱增。精锐教育将继续发挥我们的资源与平台优势,通过具有创新性的教育产品与服务,获得更大的成长空间。我们有信心在这个快速增长的市场中扩大份额,至2023财年达到100亿规模。”张熙表示。

精锐教育集团董事、CFO兼首席战略官左鸿刚补充道:“在后疫情时期,我们已经进入了一个新的增长阶段,并将继续聚焦投入核心业务发展,整体现金销售呈快速上升趋势,在2020年12月及2021年1月和2月上半月,分别同比增长14%、23%和37%。预收学费的余额已创历史新高,截至2021财年第一财季达到27.5亿元人民币。这得益于复学复课后旺盛的市场需求、提升的客户满意度和优化的营销方法。”

“精锐高端战略在结构上重新设定了我们业务模式的单位经济,使其在未来更具吸引力。自2021财年至今,我们的核心个性化业务的人均新签每单金额达4.4万元人民币,较去年同期增长73%,每位学生带给我们更高的收入,我们未来的单位经济也更加稳健。受到高端战略初步成果与收入增长的鼓舞,我们将继续加大在核心产品、教师资质、学习中心和打造高端品牌方面的投入。在第一财季,我们的营销费用占现金销售额的8%,与2019财年同期水平保持一致。我们主要利用线下营销方式和获客渠道,避免加入激烈的在线获客竞争。” 左鸿刚补充道。

“第一财季的利润表没有及时反映近期现金销售的增长态势。由于收入确认要基于课消,通常现金销售要在1-2个季度后才能充分转化为净收入。此外,在第一财季,由于学校的学习和考试安排相对稀疏,该季度往往是我们每个财年的淡季,第三和第四财季单个季度产生的收入是第一财季的两倍。随着现金销售增长趋势向上和销售单价的提升,我们对2021财年的全年营收充满信心,特别是第三和第四财季两个旺季的表现。因此,我们认为第一财季经历了暂时的利润率压力,主要原因是疫情逐渐淡化的影响以及季节性因素。所以,在收入淡季,利润率一定会受到师资投入、营销支出、高端战略等前置投入的影响,而出现短期承压。展望未来几个季度,预期在2021财年下半年,我们将实现收入增长和利润率提升。”

左鸿刚进一步表示:“精锐合并重组过去几年投资的K12小班课业务,包括巨人教育和天津华英教育,以专注一对一业务。我们相信高端一对一辅导业务在全国前20大城市具有巨大潜力,这将为未来几年的规模扩张和盈利奠定基础。”

2021财年Q2业绩展望

预计2021财年第二财季营收8.5亿元至9.5亿元之间,较2021财年第一财季环比增长24%至39%,全年收入将超过2019财年疫情前的水平。