大连控股发布补充公告称景良教育自八月份起,开始与众多教育机构谈判,目前已与十一家教育机构完成了利润承诺协议的签署,预计九月份完成第一阶段整合九月至十二月会发起第二次整合。

景良教育,下一个安博?

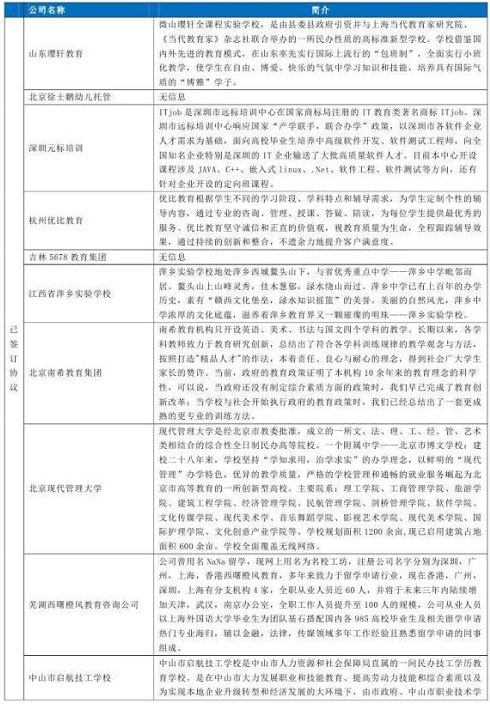

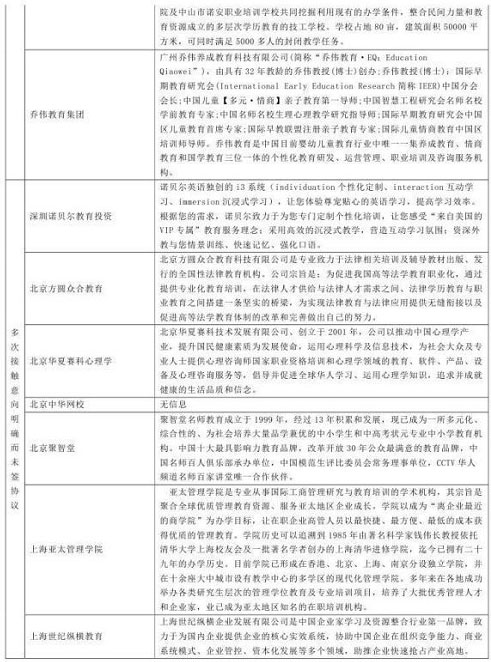

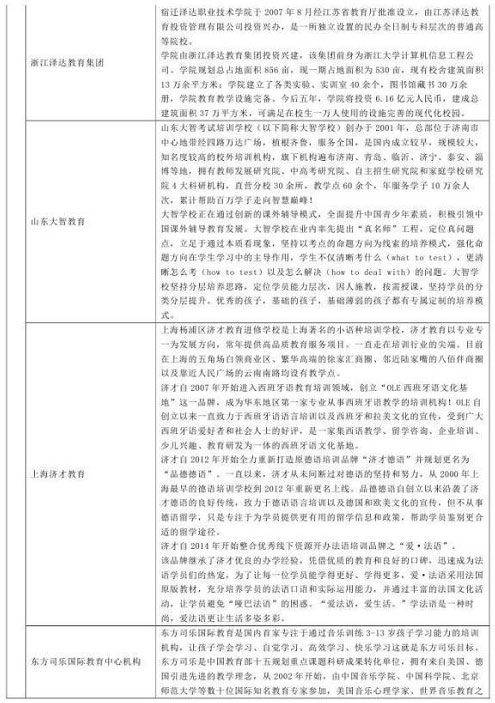

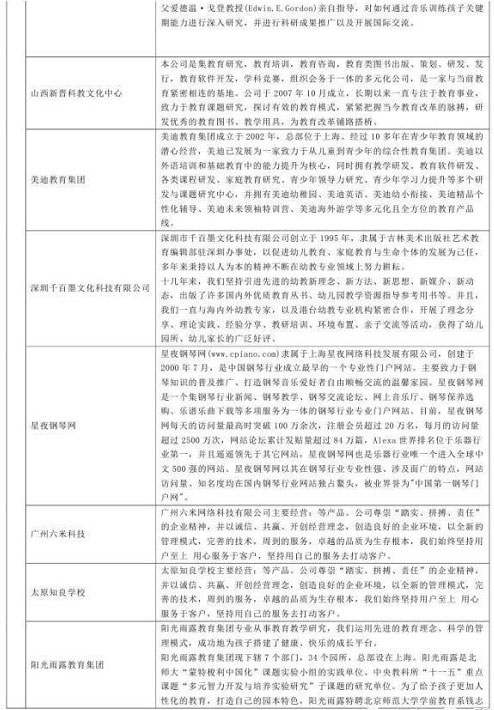

北京时间8月12日,大连控股发布补充公告称景良教育自八月份起,开始与众多教育机构谈判,目前已与十一家教育机构(见文末图表)完成了利润承诺协议的签署,预计九月份完成第一阶段整合九月至十二月会发起第二次整合,预计整合完成后2014年底利润不低于5亿元,因目前处于预估阶段,具体数据以景良教育财报为准。

此前,在8月8日公司发布公告称,与景良投资公司签署了《可换股债权协议》,同意以可换股债权的方式在未来三年内收购景良投资公司持有的深圳市景良教育科技有限公司最低不低于20%、最高不超过51%的股权,交易价格以整合完毕后景良教育未来三年平均利润的12倍整体作价,景良投资公司承诺目标公司在未来三年平均完成不低于7亿元的利润目标,且2014年利润不低于5亿元。

首家在A股上市的教育培训公司昂立教育总经理刘常科表示:中国绝大部分区域的学校还都是在民政部门登记的非经营性资产,装到上市公司存在法律障碍。绝大部分学校采用的都是收付发生制的财务核算模式,根本不具备权责发生制核算的系统基础,同时在税务,四金缴纳上也极不规范,因此从财务上也存在很大的瑕疵。教育培训是轻资产,重管理的行业,整合后的管理难度很大。从这三个角度看,大连控股和景良教育对行业的理解或许还是不够深刻。

申万零售高级分析师刘章明表示:该收购存在较大不确定性。景良教育收购学校资产谋求二级市场套现的节奏可分为“收购学校堆利润、装入上市公司、减持”三步。

第一,收购学校堆利润。

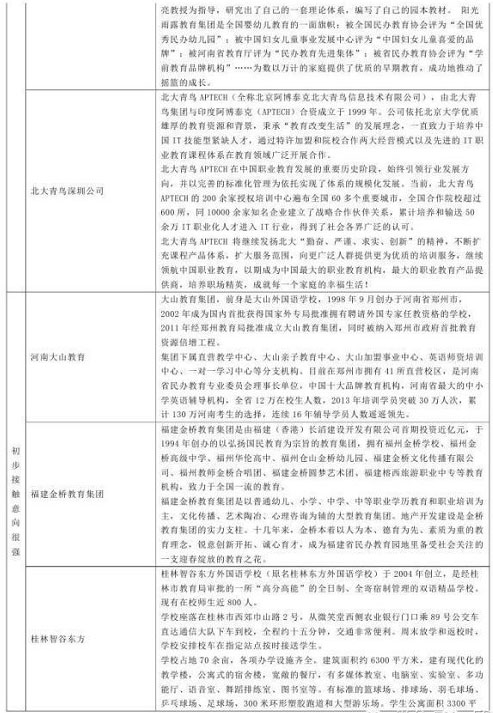

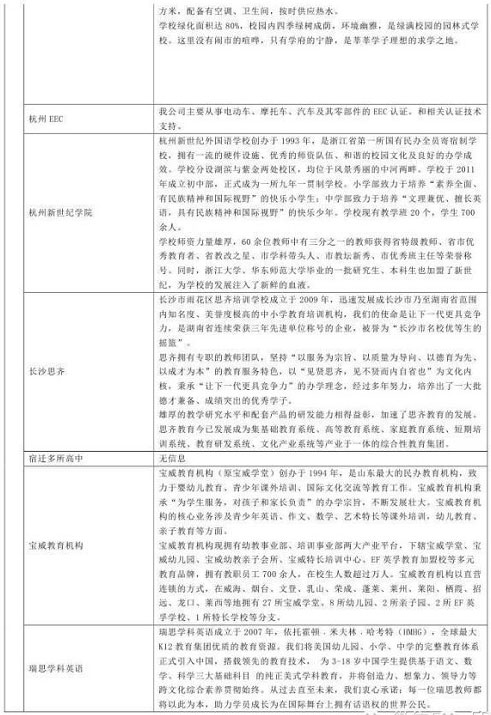

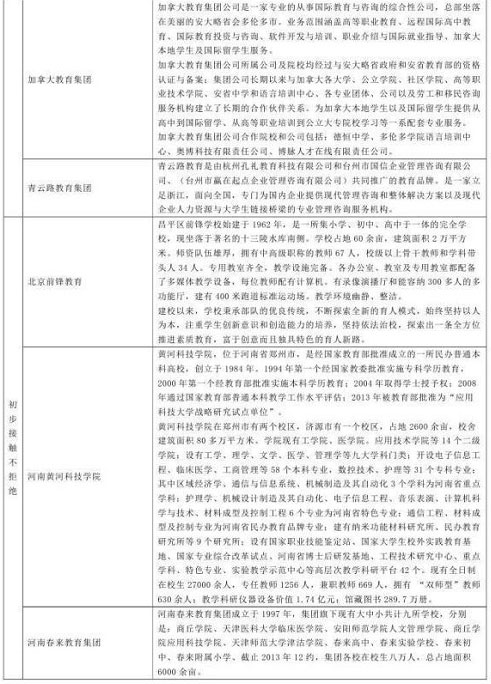

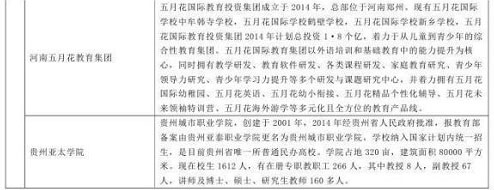

民办教育市场空间巨大,且经过数据梳理(图附文末),确实存在这些拟收购标的(利润规模无从核实),并购整合空间是存在的。

第二,装入上市公司。

我们认为存在较大不确定性。首先,公司现在披露的5亿利润应该未考虑上市税收问题,实际利润并非这么多;其次,景良完成教育资产收购后体量庞大,容易触及重大资产重组,如果触及,依照我们对民办教育法律法规的掌握,大概率是通不过证监会审核的(只有一种可能,重大资产重组审核标准是收入、总资产和净资产50%限制,并没有净利润50%限制,因此如果找到一家合适的壳资源,不触及重大资产重组,董事会股东大会审核通过,是存在二级市场上市的可能性)。

第三,减持。

如果闯关成功,意味着大连控股持股另一家教育类公司的股权,如果涉及减持退出,还存在一个核心问题,盈利持续性问题。我们认为,这种高频率教育资产并购或是下一个安博教育,不分地域、不分大小、不分产品、没有规模效应、没有聚合附加值,总部管理水平及核心技术支持也不明朗。如果是简单的教育资产堆砌收购利润,盈利持续性存在较大不确定性。

(本文作者sherry,教育媒体人,微信公众账号:EDU)