全通教育研报:如何玩转家校互动?

全通教育上市以来股价表现凌厉,如今面对高企的估值水平,如何认识公司是个问题。首先,全通教育是SP还是互联网教育分发商和数据集成商;其次,全通如何做到与学校和家长的粘性;第三,全通如何利用这种粘性提升盈利水平。

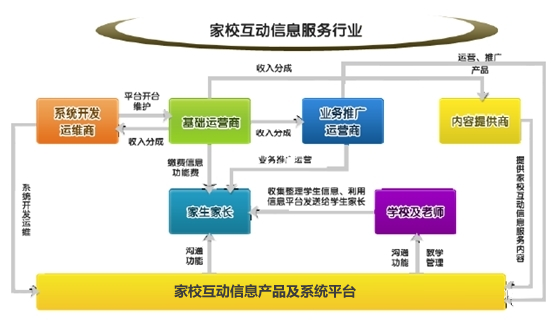

全通教育是一家专业从事教育信息服务的供应商,围绕家校互动信息服务确立了系统开发运维、业务推广运营、阅读信息服务、家庭教育网站服务等业务“开发+运营+内容”的一体化业务链。

据 CCW Research 2012 研究报告预测,2016 年底,家校互动信息服务市场规模将达到131.7 亿元,年均复合增长率将达到28.97%,目前市场规模是63.7 亿元,3 年内存在68 亿元市场空间,将为全通教育这类产品齐全、研发实力较强的服务运营商创造更高的商业价值。目前,国内从事家校互动信息的服务商超过 1000 家,但是营收规模超过千万级的仅有十余家,前十名的市场份额总和仅为34.4%,平均收入规模约6397 万元,其他服务商的平均收入规模为约100 万,行业集中度较低,竞争较为激烈。而且大部分中小型运营商集中于“家庭作业”、“校务通知”等基础性服务项目上,技术壁垒非常低,难以突破用户规模壁垒。未来行业将向具有创新能力、全国市场扩张能力的大型企业集中,对行业进行并购整合,中小企业终将面临被整合。

先看全通的发展史,公司2006年推出的广东省家校互动平台,在国内起步最早。积淀了系统深度运维的支撑体系,具备电信级的系统处理能力,自主开发100 多个功能模块,组合形成不同功能性系统,未来有望根据用户的角色,按需定制服务。公司打开地方学校市场的方式是从对老师提供IT培训开始,切入了学校的办公平台,使用群体是40-50岁年龄段的老师,然后完善了学校的信息系统。有了先发优势,公司才借助移动通信切入了校讯通领域,成了SP。公司家校互动信息服务已覆盖了广东、广西、湖南、湖北、安徽、云南、浙江、福建、贵州9省区。截至2013年11月末,公司业务推广运营的服务人员超过560名,覆盖学校近7,900所,覆盖用户数569.60万人;系统开发运维覆盖用户超过2,500万(注2),覆盖学校超过44,000所。这些资源都是公司一家家学校攻下来的,如果微信等也要介入这个市场势必也要一家家的抢占,而这种抢占对学校来说是资源浪费。因此,对学校里学生信息数据的独占性和家长的粘性是全通教育的价值点。

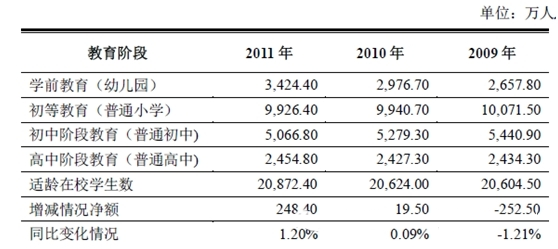

从公司现有业务看,市场依然存在扩张空间。家校互动信息服务业务的主要服务对象是3-18 岁的学生及家长、教师,因此其市场规模直接依赖于学生数量。截至2011 年,我国3-18 岁在校学生约2.09 亿,预计到2020 年,我国在校幼儿园人数将达4000 万人,小学、初中、高中在校学生人数将达2.12 亿人,均还有超过千万人的规模,近期国家出台的“放开二胎”政策也将刺激出生率的回升。随着行业渗透率的提升,及产品新功能不断完善,用户ARPU 值也将逐步提升,预示着家校互动信息服务业广阔的市场空间。

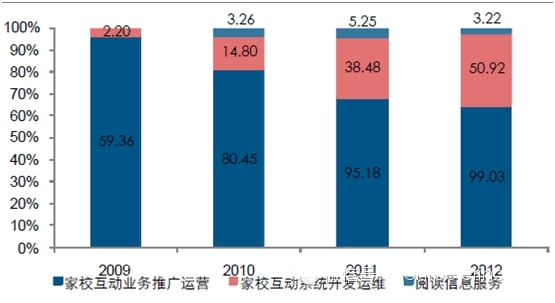

2010-2012年,公司依靠较强的技术研发实力、业务推广能力及较大的用户规模,在与各地业务合作中获得了较好的合作条件,除公司与中国移动中山分公司协商并参考广东地区平均结算比例的基础上将中山亲情电话业务的结算比例由95%调整至70%外,其他各地各子业务结算比例基本保持稳定。服务运营商与基础运营商的收入分别占行业规模的54%和46%,2009-2011年家校互通信息服务行业的市场规模为9.4亿、14.7亿和19.5亿,这个收入已经扣除基础运营商(即三大运营商)的分成收入。公司在行业中的份额分别为6.5%、6.6%和7.3%。从这方面看,公司主要体现的是SP的属性。

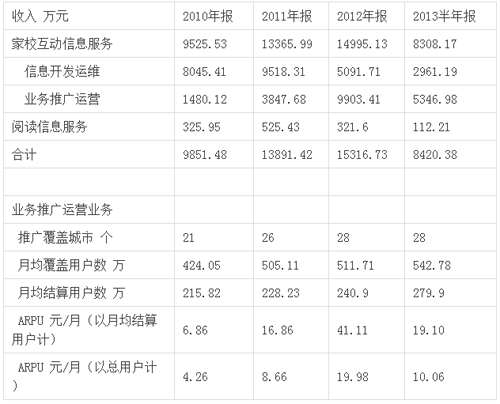

经过前两篇关于互联网教育的文章,我们可以看出在K12阶段,渗透壁垒很高,只能抢占课外时间,而课外辅导又面临学生自觉性和科目地域性的问题。K12的在线教育还没有形成一个成熟的商业模式。一个比较可能的未来是像美国那样走线上线下融合之路。美国最大的在线教育公司K12国际学校,营收主要来源于为不同的学校提供课程、在线学习平台、软件管理系统等外包服务。公司的主要产品包括课程、创新学习应用、网上学习系统、学生管理系统和学生社区工具。公司的未来任务还是扩充渠道,加速销售推广,提高公司所管理学校的入学率,从而扩大经营业务覆盖范围。全通现阶段聚焦的是通过自身的渠道分发优势和客户粘性,推广适合K12阶段学生的课外在线教育产品,“成长微课”已经送达100万用户,付费用户达15万,每户每月消费8元。这是公司发展的一个方向,即通过加载产品提高ARPU值。静态看,全通覆盖的570万用户如有10%的转化率订阅收费内容,ARPU可以提升8%,对净利润提升11%。

我们在好未来的研究中,提到了E度教育网在好未来的生态系统中起到了非常重要的作用。首先,已经建立起口碑的高考网、中考网、奥数网等网站起到了收集流量的作用;其次,E度论坛和E度空间不断地创造内容和输送用户;最后,流量得以转化,流量被引至学而思、智康1对1等线下课程,或者是线上的学而思网校。学而思较早地利用网站论坛做推广,到现在网站上积累了大量用户,E度教育网月度点击量高达3000多万次。学而思会派人盯着网站上用户的抱怨,一旦某一个地方抱怨和询问的声音特别多,那么学而思就准备团队,进入这个城市。全通更大的价值在于可以充当E度教育网一样的互联网入口,全通覆盖的学校涵盖幼儿园到高中,而且以二三线城市为主,当地学生通过考学改变命运进入大城市就业的渴望更强烈。全通掌握了学生的各科学习成绩数据,家长也有使用校讯通的粘性,因此全通如果收购地方性线下教育机构或者与一家渴望向全国拓展的教育机构合作,则可带来更大的收益。还是算10%的学生转化成线下学员,采用线下办学的方式,参考好未来的每个学生每年支出1700-1900元来计算,可以增收9到11亿的收入,15%的净利率就是9000万到一亿利润。如果采用向下线合作方导流的方式,好未来新增一个学生的费用开支是1000元,假设全通成功引导一个学生收500元,10%的转化率就是2.85亿。

综上所述,全通的护城河在于多年贴身服务积累的客户资源和粘性,短期内尚难有竞争对手攻破,况且攻城略地的成本收益比较低。如何利用在护城河上构筑新的盈利模式是全通未来的发展方向,我们认为有两条路可以走,一条是现有的互联网渠道嵌入更多合适的收费产品,这个路径最简单,但是收效慢;另一条就是做O2O,这条路子可以将公司的收入水平抬高一个量级。就当下而言,全通的股价体现的是投资标的的稀缺性,未来能有多大市值空间,取决于公司管理层的战略导向和执行力。

文/杉再起(倍霖山投资管理有限公司创始人高杉) 邢妍菁

又一家教育概念股!全通教育获批

又一家教育概念股!全通教育获批 全通教育被指过分依赖中移动存隐忧

全通教育被指过分依赖中移动存隐忧 【特别策划】一张图看懂全通教育

【特别策划】一张图看懂全通教育 移动时代,穿着教育外衣的SP还能走多远?

移动时代,穿着教育外衣的SP还能走多远?

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈  【下周开课】精准获客:如何构建系统性用户增长引擎

【下周开课】精准获客:如何构建系统性用户增长引擎  葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

发表评论